富途資訊9月4日消息,受外圍金融市場跌幅影響,港股三大指數全天表現疲弱,恒指、國指分別下跌1.1%及1.12%,恒生科技指數跌0.39%,跌幅相對較小。

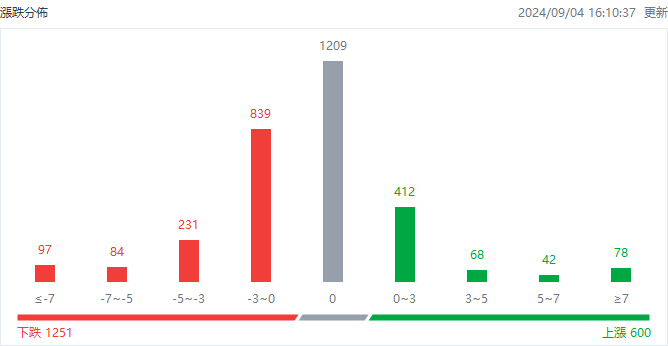

截至收盤,港股上漲600只,下跌1251只,收平1209只。

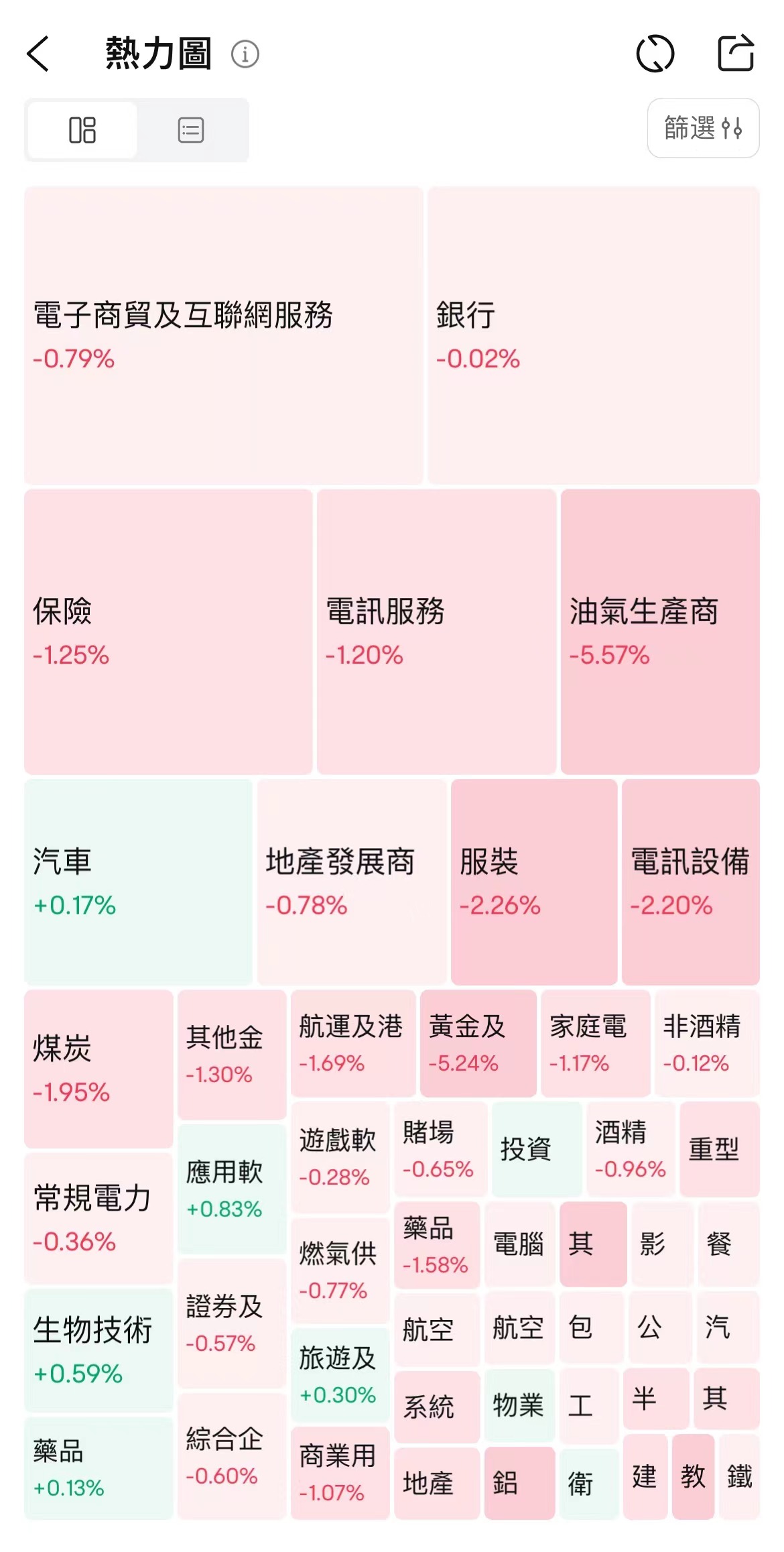

具體行業表現如下圖:

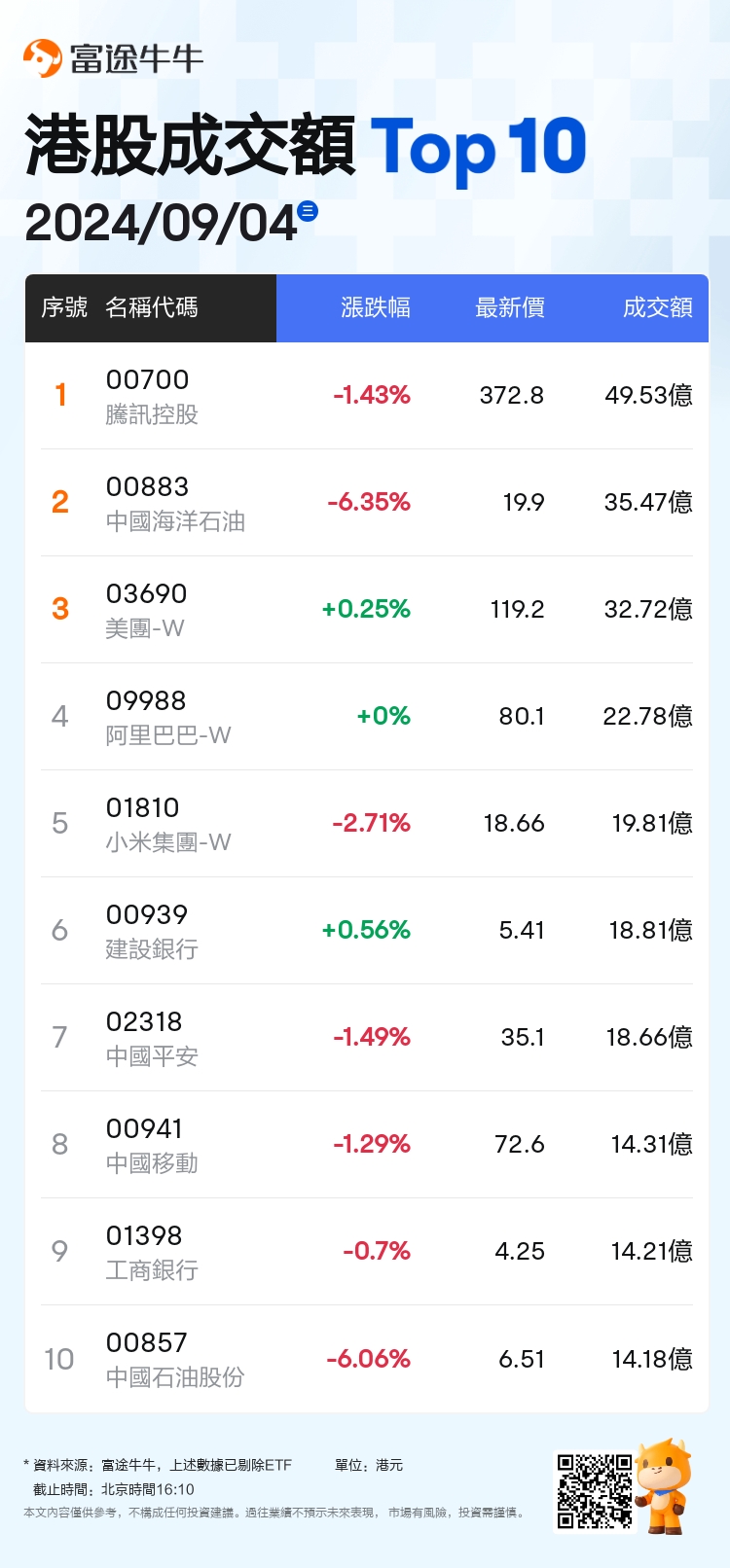

板塊方面,科網股漲跌不一,嗶哩嗶哩-W漲3.35%,小米集團-W跌2.71%,快手-W漲1.67%,騰訊控股跌1.43%,京東集團-SW漲0.86%,百度集團-SW跌0.74%。

板塊方面,科網股漲跌不一,嗶哩嗶哩-W漲3.35%,小米集團-W跌2.71%,快手-W漲1.67%,騰訊控股跌1.43%,京東集團-SW漲0.86%,百度集團-SW跌0.74%。

「三桶油」下挫,中國石油股份跌6.06%,中國海洋石油跌6.35%,中國石油化工股份跌2.48%。

半導體股普跌,ASMPT跌3.81%,華虹半導體跌2.99%,中芯國際跌1.59%,上海復旦跌2.59%。

煤炭股走低,中煤能源跌2.58%,兗煤澳大利亞跌2.56%,兗礦能源跌1.59%,中國神華跌1.85%。

黃金股繼續下行,中國黃金國際跌10.03%,紫金礦業跌6.15%,靈寶黃金跌2.42%,招金礦業跌2.78%,山東黃金跌1.93%。

個股方面, $蔚來-SW (09866.HK)$ 逆市漲近6%,明日將發二季度業績,上半年交付量同比增長60.2%。

$嘀嗒出行 (02559.HK)$ 漲超29%,上半年經調整純利增超50%,已與多家頭部互聯網平台達成合作。

$茶百道 (02555.HK)$ 漲近8%,公司獲納入恒生綜合中型股指數,有望成爲港股通標的。

$德康農牧 (02419.HK)$ 漲近7%,畜禽價格回暖疊加養殖成本下行,公司上半年大幅扭虧。

$中廣核礦業 (01164.HK)$ 跌近4%創年內新低,稅收計提拖累利潤,部分鈾礦未售出導致投資收益不及預期。

$恒大汽車 (00708.HK)$ 續跌近4%,上半年虧損超202億元,收購事項仍無實質性進展。

今日成交額TOP10

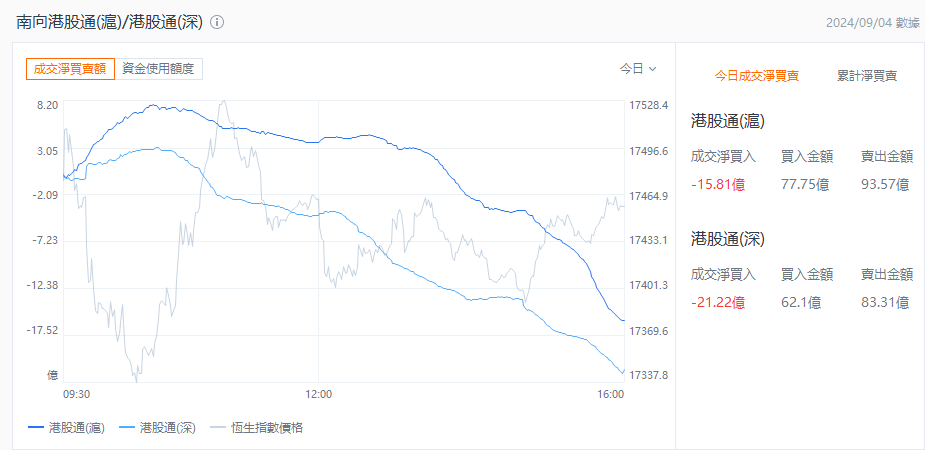

港股通資金

港股通方面,今日港股通(南向)淨流出37.03億港元。

機構觀點

摩通:預計內銀股價短期持續疲弱,惟派息穩定可能有買入機會

摩根大通發表報告指,內銀管理層在第二季業績簡報會中保持相對樂觀的語調。內銀對於淨息差持續穩定的信心,以及費用收入收縮情況有望緩和,暗示下半年收入增長可能會回穩。雖然部分銀行的資本狀況較緊張,例如交通銀行,內銀仍重申維持穩定的派息比率。該行認爲,由於政策逆風,市場可能對內銀的樂觀情緒持懷疑態度,尤其是在淨息差方面。因此內銀短期內股價或會持續疲弱。但相信內銀有決心提供穩定的每股派息,因此在短期股價疲弱中可能出現買入機會。下一個催化因素將是10月底公佈的第三季業績。

高盛:維持比亞迪股份「買入」評級,目標價升至310港元

高盛發佈研究報告稱,維持 $比亞迪股份 (01211.HK)$ 「買入」評級,將2024至2026財年淨利潤預測上調1%至6%,目標價上調5%至310港元。公司今年5月開始新車交付量增加,推動其銷量持續錄得增長。當中,8月銷量達37.1萬架創歷史新高。該行預計,比亞迪在今年餘下時間將推出至少6款新車型,並支撐每月交付量進一步錄得增長。故該行將比亞迪今年全年的銷售預期,由380萬輛上調至400萬輛。

花旗:小米股價仍受穩健核心盈利及新能源車利潤支持,目標價爲22.7港元

花旗發表報告指, $小米集團-W (01810.HK)$ 公佈小米SU7今年8月份交付量超過1萬輛,是連續第三個月超過1萬輛,維持預期於11月可達成交付10萬輛的全年目標。花旗認爲小米年內交付量已達到10萬輛目標的50%以上,或12萬輛目標的約45%。憧憬小米的股價仍會受到穩健的核心盈利前景及電動汽車毛利率向好所支持,目前分別對智能手機、物聯網及互聯網服務業務採用約15倍市盈率,對智能電動汽車業務則採用約2倍市賬率,給予目標價22.7港元,認爲估值水平合理,評級「買入」。

編輯/Feynman