摩根士丹利預測2026年爲自動駕駛商業化關鍵拐點,屆時美國將有33個城市推出服務,市場進入爆發期。

報告認爲未來將由Waymo和特斯拉主導,形成安全與成本的雙寡頭格局,並警告這一趨勢將直接衝擊Uber和Lyft的網約車業務與估值。

摩根士丹利最新發布的研報指出,2026年將成爲自動駕駛行業的關鍵「拐點」。

12月7日,摩根士丹利認爲,對於投資者而言,這意味着從概念炒作到商業化落地的殘酷轉換。以下是這一變革對資本市場的核心影響:

12月7日,摩根士丹利認爲,對於投資者而言,這意味着從概念炒作到商業化落地的殘酷轉換。以下是這一變革對資本市場的核心影響:

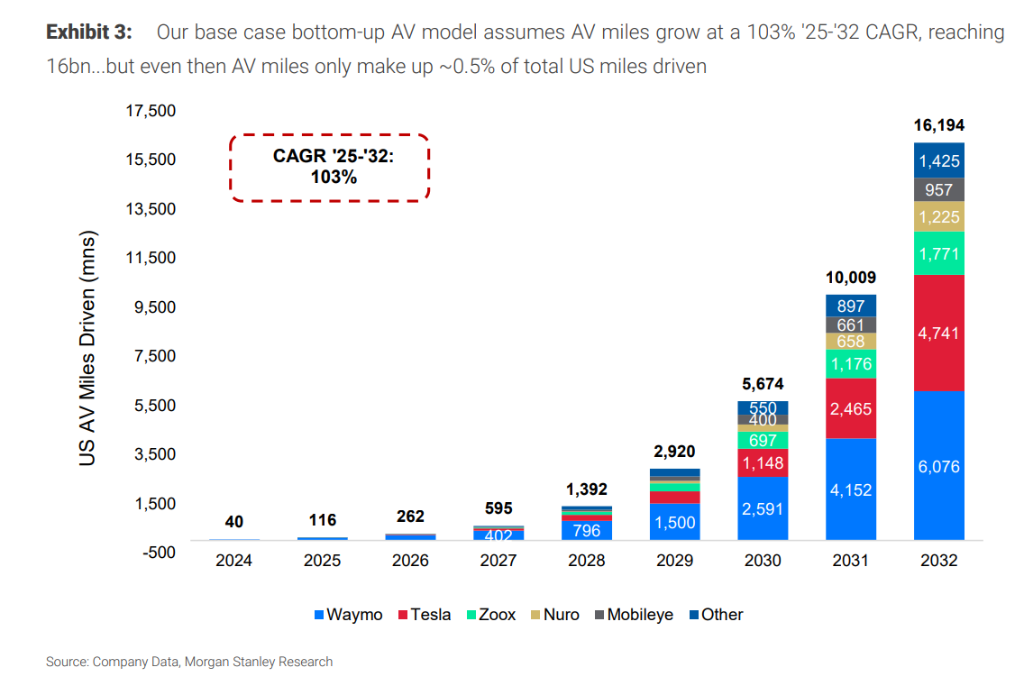

市場爆發性增長: 預計從2025年到2032年,美國自動駕駛里程將增長140倍,達到160億英里。

雙寡頭格局確立: Waymo和$特斯拉 (TSLA.US)$將在2032年合計佔據美國自動駕駛里程約70%的市場份額。這是一場關於「成本」與「安全」的終極對決。

$優步 (UBER.US)$/$Lyft Inc (LYFT.US)$的至暗時刻? 隨着自動駕駛技術商的崛起,傳統網約車平台的護城河面臨嚴峻挑戰。摩根士丹利預測Uber和Lyft在自動駕駛領域的市場份額將大幅縮水,並因此下調了對這兩家公司的估值倍數約10%。

估值邏輯重塑: 即使Waymo估值達到2000億美元,僅佔$谷歌-A (GOOGL.US)$企業價值的約5%,短期內難以顯著拉動谷歌股價;而 $特斯拉 (TSLA.US)$的低成本優勢將成爲其核心護城河。

2026年:自動駕駛的「奇點」時刻

市場即將告別漫長的測試期,進入爆發期。摩根士丹利預測,2026年將有33個美國城市推出自動駕駛服務(其中17個已宣佈,9個極大可能推出)。

從數據模型來看,增長曲線極其陡峭:

2025年全美自動駕駛里程預計僅爲1.16億英里。

基準情形下,預計2025-2032年的年複合增長率(CAGR)將高達103%。

到2032年,自動駕駛里程將達到160億英里。

儘管這一數字驚人,但也僅佔美國汽車總行駛里程的0.5%,卻能佔據美國網約車行業里程的30%。這意味着自動駕駛將首先顛覆網約車市場,而非個人擁車市場。

Waymo vs 特斯拉:安全與成本的博弈

未來的自動駕駛市場將由Waymo和$特斯拉 (TSLA.US)$主導,兩者的競爭邏輯截然不同:Waymo依靠安全建立壁壘,特斯拉依靠成本擊穿底線。

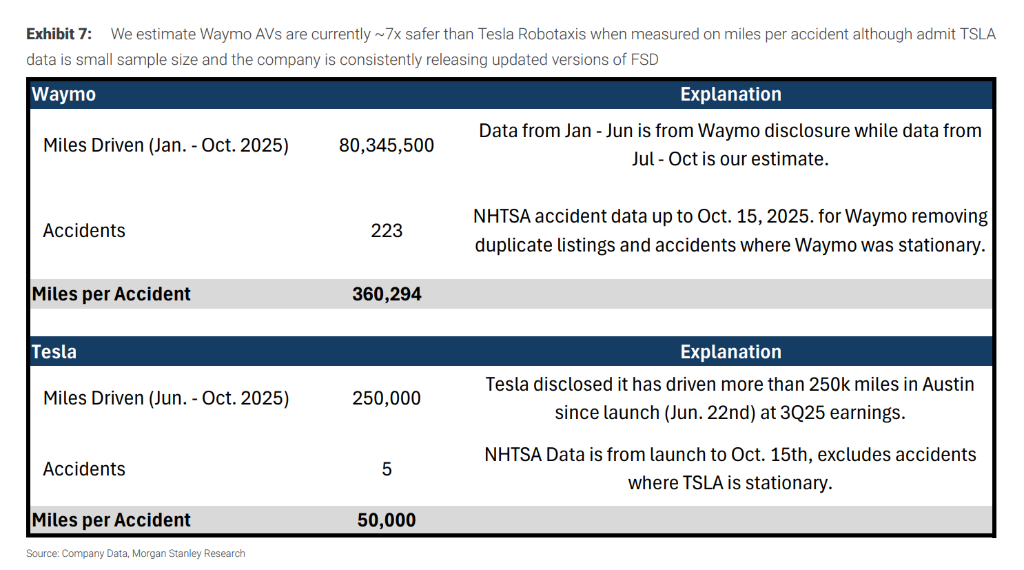

1.安全數據:Waymo遙遙領先

據NHTSA數據估算,Waymo目前的平均無事故里程約爲36萬英里。

特斯拉Robotaxi在奧斯汀的數據顯示,平均無事故里程約爲5萬英里。

結論: 目前Waymo的安全性約爲特斯拉的7倍。特斯拉需要大幅提升FSD的安全性以縮小差距。

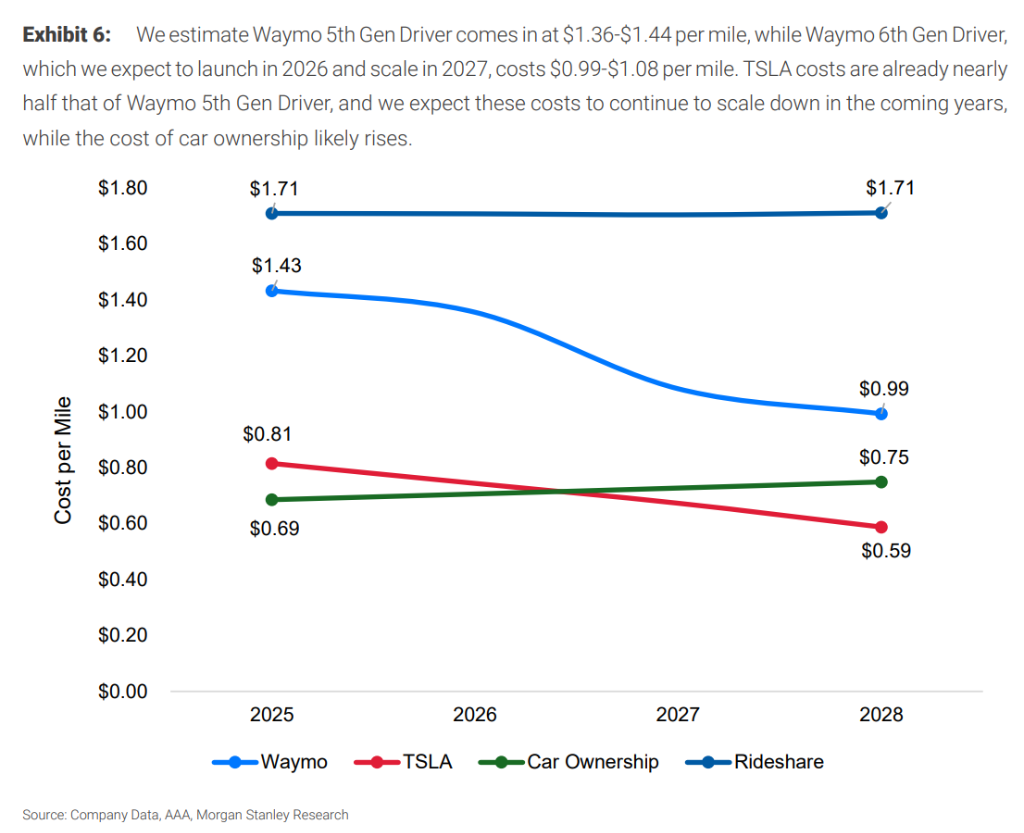

2.成本數據:特斯拉擁有壓倒性優勢

Waymo: 目前第5代車型的每英里成本高達1.36-1.43美元。即使是預計2026年推出、2027年規模化的第6代車型,成本也僅降至0.99-1.08美元。

特斯拉: 目前估算的每英里成本僅爲0.81美元。

對比: 特斯拉目前的成本已經比Waymo現有車型低約40%-43%,且接近美國私人擁車成本(約0.70美元/英里)。

關鍵點: 誰能更快補齊短板(Waymo降本 vs 特斯拉提升安全),誰就是最終贏家。

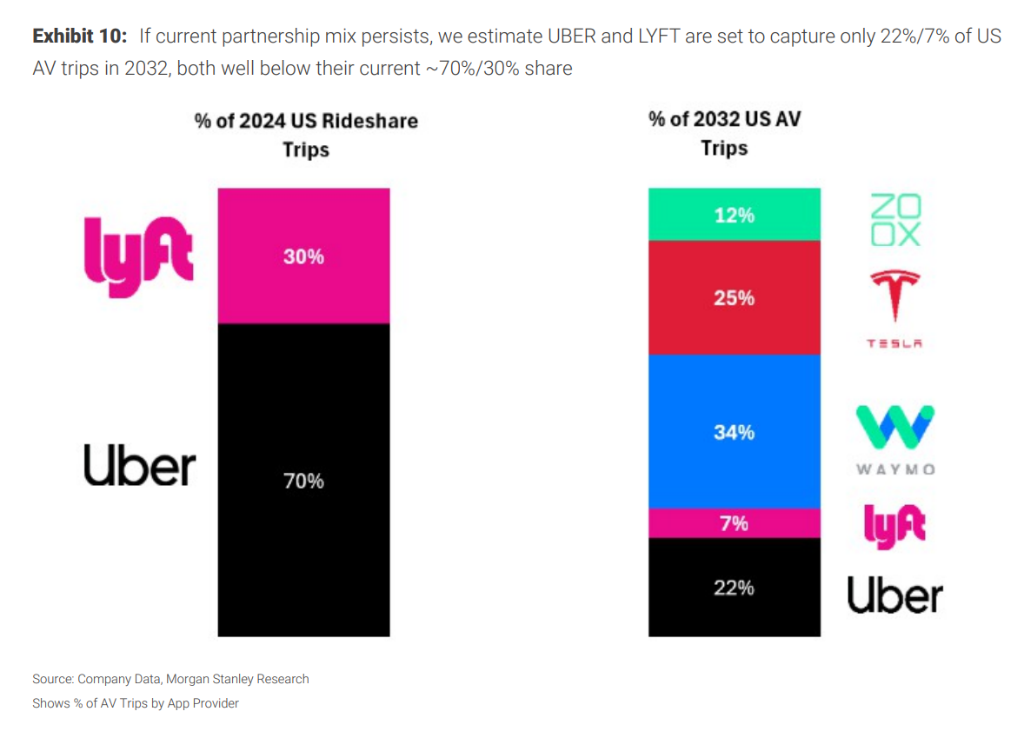

優步(Uber)與Lyft:面臨「蠶食」風險,估值承壓

對於網約車平台$優步 (UBER.US)$和$Lyft Inc (LYFT.US)$來說,自動駕駛即是機遇也是巨大的生存威脅。關鍵變量在於「增量」——自動駕駛是帶來了新的出行需求,還是僅僅搶走了現有人類司機的生意?

份額劇減預警:

目前Uber和Lyft佔據網約車市場約70%和30%的份額。

但在摩根士丹利的模型中,到2032年,Uber和Lyft預計僅能捕獲美國自動駕駛行程的22%和7%(假設Waymo等通過自家APP運營部分行程,且特斯拉不與它們合作)。

盈利衝擊:

如果自動駕駛完全是對現有業務的「蠶食」,預計將導致Uber 2030年的EBITDA下降4%,Lyft下降16%。

只有在自動駕駛帶來完全「增量」的情況下,才能對EBITDA產生正向貢獻(Uber +1%,Lyft +3%)。

估值下調:

鑑於自動駕駛帶來的長期不確定性懸頂,摩根士丹利將Uber和Lyft的目標估值倍數下調了約10%。Uber目標價從115美元下調至110美元。

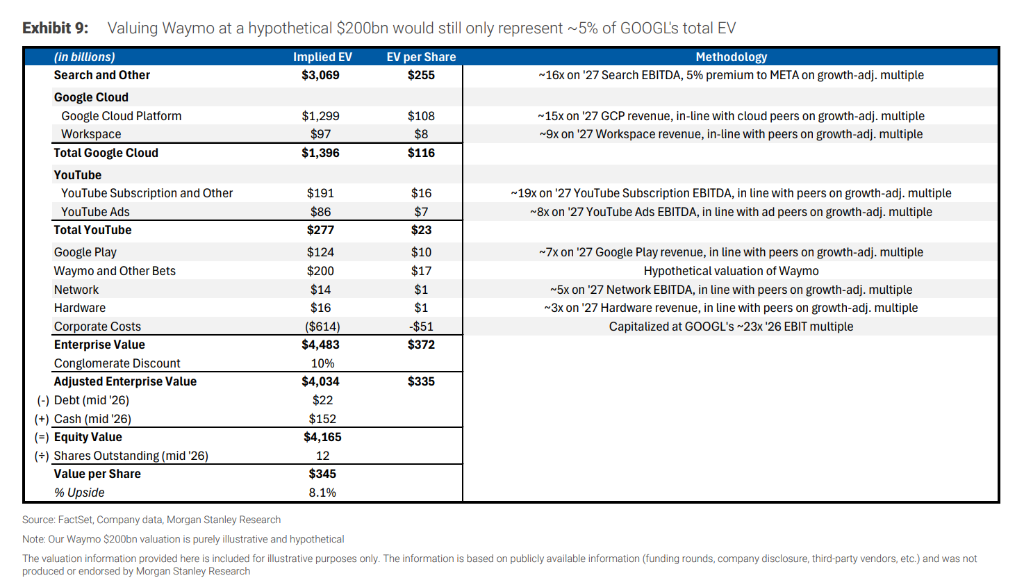

谷歌(Alphabet):Waymo雖好,但僅是九牛一毛

儘管Waymo在技術和落地城市上領先,並在2024年底的融資中獲得了超過450億美元的估值,但對母公司$谷歌-A (GOOGL.US)$的整體市值影響有限。

估值測算: 即使在假設情境下將Waymo估值提升至2000億美元(相當於Uber全球網約車和外賣業務的總和),這也僅佔Alphabet當前企業價值的約5%。

投資啓示:Waymo的成功更多是谷歌長期技術儲備的體現,短期內難以成爲谷歌股價上漲的核心驅動力。

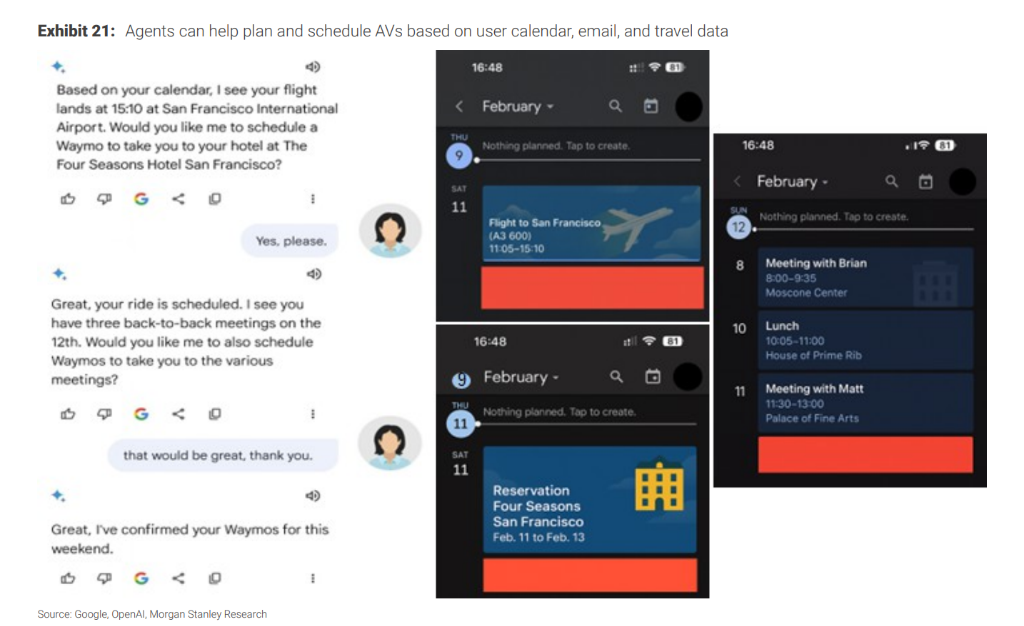

AI Agents(智能體):被忽視的加速器

摩根士丹利提出了一個被市場忽視的催化劑:AI代理整合。

未來的AI代理可以訪問用戶的日曆、郵件和旅行計劃,自動、無縫地調度自動駕駛車輛。

谷歌的優勢:擁有搜索、G-suite、谷歌日曆和Waymo的垂直整合能力,谷歌最有潛力提供這種「主動式」的出行服務體驗,從而降低用戶門檻,加速自動駕駛的普及。這將是谷歌在自動駕駛戰爭中除了Waymo之外的另一張王牌。

編輯/melody