聖誕後還有更加龐大的增長空間!瑞銀分析師們押注軟線零售2026開年即開啓重估進程,點名這些「贏家股」。

國際大行$瑞銀 (UBS.US)$近日發佈2026年美國股市零售板塊投資展望報告,來自瑞銀的分析師們表示,美國「軟線零售」領域(softlines retail)在2025年「感恩節+黑色星期五」假日購物季表現超預期,並且預計即將到來的聖誕購物季以及2026年開局消費者意願將進一步走強。

因此結合月度消費者問卷、宏觀儀表盤數據、以及瑞銀所覆蓋的零售股票整體估值/基本面,瑞銀維持看漲軟線零售板塊的立場,並較上月立場「更加樂觀」,預計軟線零售將迎來新一輪「拔估值」牛市行情。

瑞銀在報告中重點提及的「軟線零售(softlines retail)」是零售行業裏對商品大類的一種細緻劃分,通常指以紡織/柔性材料爲主、偏「穿戴/家居軟品」的商品與零售細分業務部門,包括服裝(apparel)、鞋履(footwear)、配飾(accessories),以及牀品、毛巾、寢具等家紡品(不同機構口徑也可能把內衣、部分個護等「軟性消耗品」併入)。

瑞銀在報告中重點提及的「軟線零售(softlines retail)」是零售行業裏對商品大類的一種細緻劃分,通常指以紡織/柔性材料爲主、偏「穿戴/家居軟品」的商品與零售細分業務部門,包括服裝(apparel)、鞋履(footwear)、配飾(accessories),以及牀品、毛巾、寢具等家紡品(不同機構口徑也可能把內衣、部分個護等「軟性消耗品」併入)。

作爲對比,「軟線零售」的對立面是「硬線(hardlines)」,一般指更偏耐用品/硬件的零售品類,比如家電、電子、傢俱、工具、運動器材等。

2025年假日季表現超預期,2026有望迎來強勢增長開局

瑞銀彙編的統計數據顯示,感恩節假日購物季可謂「穩收官」:最新的媒體調查顯示出在感恩節購物季同比「更多消費」的購物者比例高於「少花」;並且瑞銀表示約70%受訪者計劃參與零售商們的聖誕假日季之後的促銷活動;大約44%受訪者們表示其假日購物已完成(相對去年同期更快)。

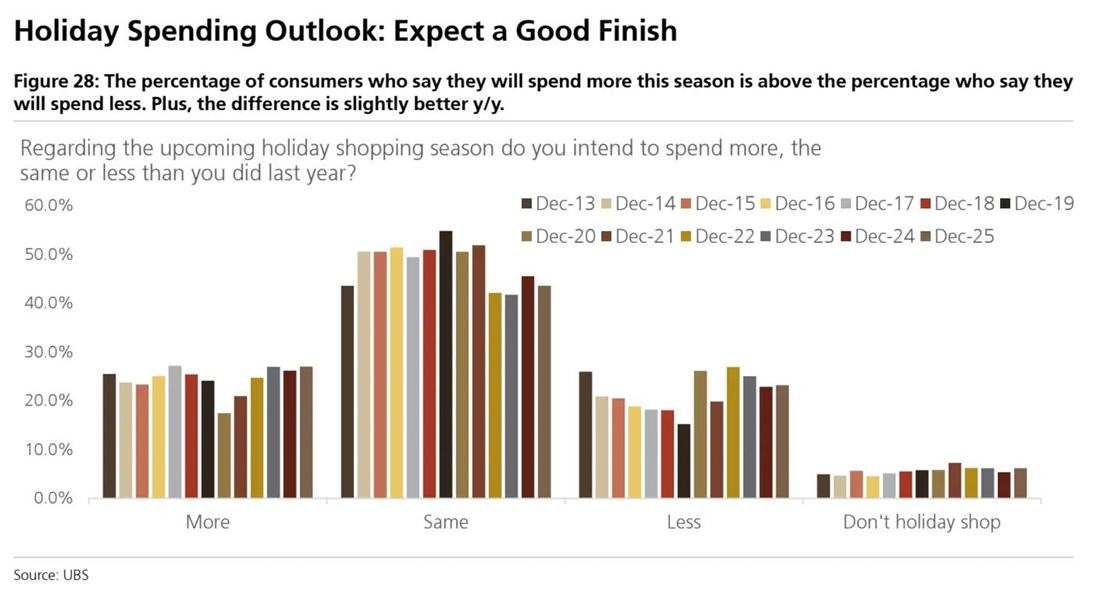

瑞銀在12月進行的一項獨家調查顯示:高達27.0%受訪者計劃今年假日購物季支出在同比基準上比去年支出更多,而計劃同比更少假日購物季支出的大約爲23.2%,強有力驗證了上述的假日購物季顯著增長數據。瑞銀還表示,二者預期數據形成約+380bp的「淨偏多」差值;瑞銀強調該差值好於過去11年平均(約+300bp),且環比改善。

瑞銀表示,聖誕後促銷(After-Christmas)將延長聖誕假日消費季的「尾巴」,統計數據顯示高達70.1%消費者計劃參與零售商的聖誕後促銷購物,高於過去10年均值約+230bp,可謂對於軟線零售的假日購物季度收官形成重大支撐。

關於今年聖誕假日購物季的趨勢,瑞銀表示「購物完成度更高,需求兌現更快」:截至12月20日前後的調查時點已有44.2%消費者表示假日購物已完成;瑞銀強調這比去年同期高約+160bp;關於今年假日購物季亮點,瑞銀表示,軟線類的服裝仍是第一大禮品品類,珠寶同比增長動能則愈發強勁。

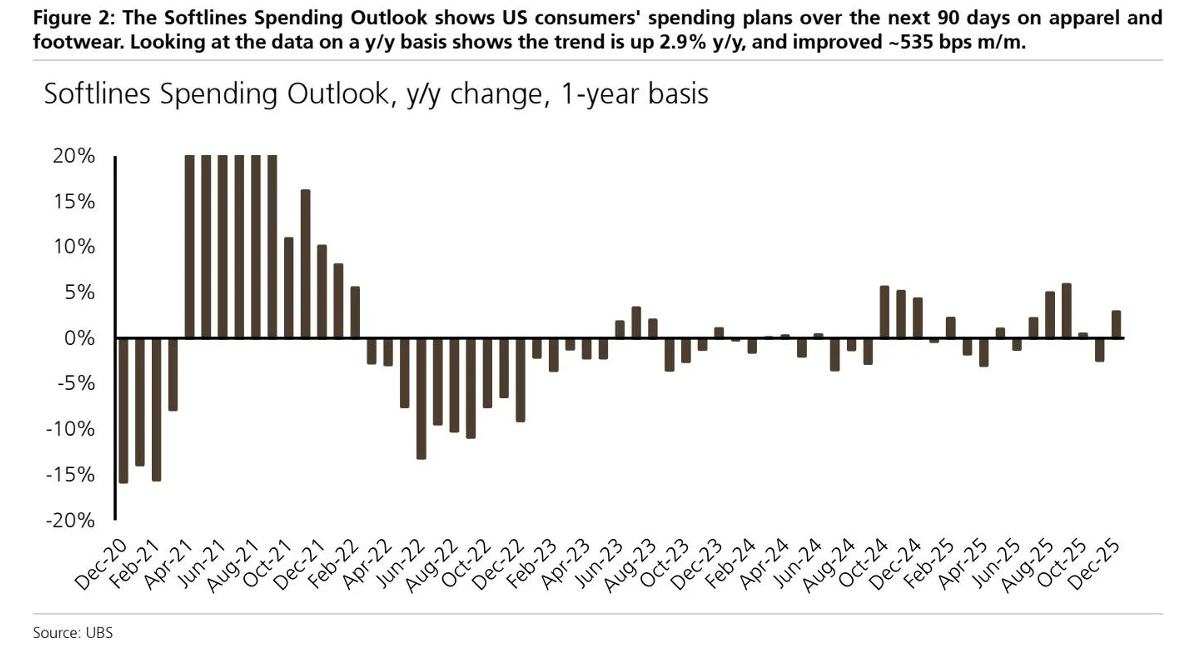

關於2026年北美購物開局,瑞銀在執行摘要裏直接寫出「我們預測2026開局會相當不錯」,首先瑞銀援引的是未來90天軟線消費意願:預計同比爲正、環比明顯加速。瑞銀12月的一項調查顯示,未來90天軟線消費意願較2024年12月調查顯著上升2.9%,瑞銀稱這意味着環比加速535bp,同時,較更加強勁的2023年12月調查則上升7.4%。瑞銀強調,市場高度關注軟線消費環境的「變化率」,當變化率改善時,軟線零售股的估值(P/E)通常會隨之顯著擴張,進而邁向新一輪拔估值行情。

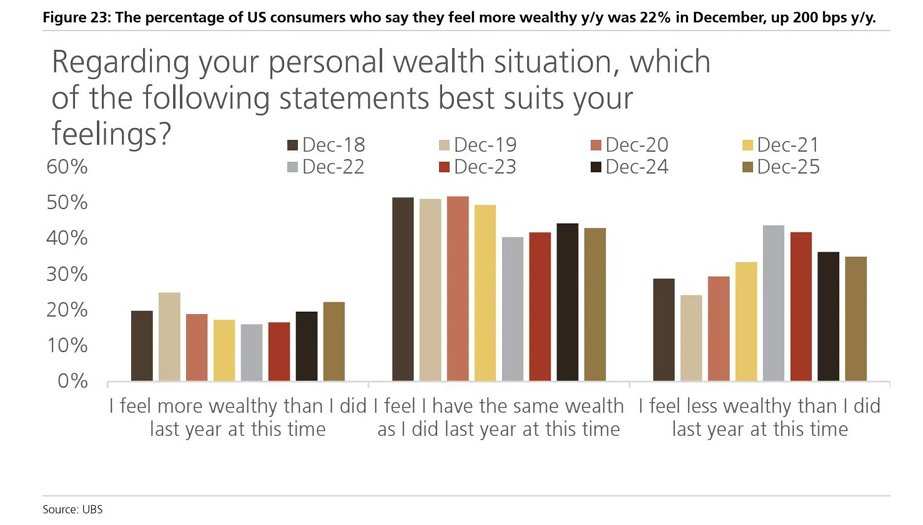

此外,瑞銀還強調美國消費者資產負債表與「財務安全感/財富效應」顯著改善;瑞銀12月調查顯示,42%受訪者表示「存得夠滿足未來消費需求的現金」,環比+120bp;認爲「不夠」的爲31.2%,環比減少110bp;38.1%自評「財務安全」,環比+50bp;自評「不安全」爲38.5%,環比-50bp;同比基準下,22%表示自己「感覺更富有」,爲2019年以來最高比例。

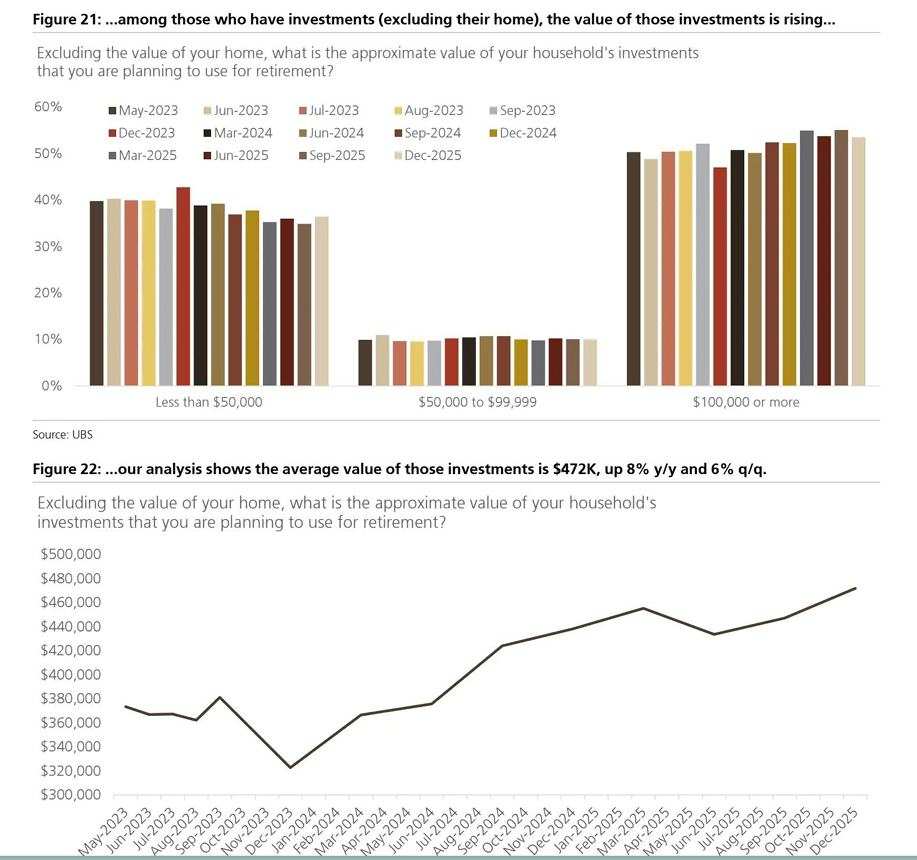

瑞銀調查還顯示受訪者估計其「除住房外金融資產」均值約47.2萬美元,意味着同比+8%、環比(q/q)+6%;瑞銀據此判斷市場可能低估「美股市場財富效應」對美國消費樂觀前景——同時也是對於美國GDP強勁增速的重大支撐,美國消費者支出項目約佔美國GDP統計數據高達70%左右的比重。

2026年,瑞銀分析師們所偏好的「軟線零售風格」

整體而言,瑞銀分析師們對於2026年所偏好的「軟線零售領域/風格」可以概括爲三類細分板塊,認爲這三類軟線零售相比於整個美國零售市場板塊而言有望斬獲更加強勁的「股票市場阿爾法超額價值」。

首先是品牌力與趨勢驅動的服飾/鞋履——即更加能吃到需求回暖與溢價定價,更偏向「強品牌、強產品週期」的零售公司。

其次是折扣/Off-price類型零售公司——能夠在不確定市場環境下兼具防禦與份額獲取,傾向於用更穩的客流與性價比對沖宏觀性質的任何波動。

最後則是受益於假日季與禮品屬性的品類——以服飾爲主且珠寶邊際增長動能更強,瑞銀在這份展望報告明確提到「服飾仍是最主流假日購物季的禮品類別、珠寶則在假日購物季同比動能更強」。

瑞銀點名予以「買入/Buy」評級的核心軟線零售股名單

瑞銀指出市場擔心低收入消費轉弱,但其調查顯示低收入在部分指標偏弱、部分指標偏強;更重要的是,BLS口徑下中高收入人群貢獻了約90%的行業支出,而多數上市交易的軟線公司主要面向中高收入客群,因此他們的「消費意願變強」對軟線零售板塊定價更關鍵。

比如,瑞銀強調中高收入消費者們對「情感與情緒滿足」類商品(比如處於潮流最前線的運動休閒、設計師聯名)支付意願上升(溢價率從2024年的15%增至20%),因此聚焦功能性與時尚結合的$昂跑 (ONON.US)$,以及圍繞經典品牌復興的$拉夫勞倫 (RL.US)$乃核心受益標的。

整體而言,瑞銀表示12月的調查顯示消費者們整體感覺更好,並預計假日季收官穩健增長且2026開局將相當樂觀;同時還認爲特朗普「大而美法案」主導的財政刺激預期可能推動軟線零售行業銷售增速在2026年初「加速」。儘管軟線板塊整體P/E已高於歷史均值,但瑞銀分析師們仍看到顯著上行空間,並預期在消費者信心與存款持續擴張,以及中高收入消費增速擴張與財政刺激驅動下,軟線類零售股票仍可能出現進一步P/E擴張,因此繼續看多並偏好這些Buy-rated標的。

品牌/鞋服趨勢細分領域的「買入」美股名單(英文字母爲具體的美股代碼):$昂跑 (ONON.US)$、$Deckers Outdoor (DECK.US)$、$勃肯 (BIRK.US)$、$安德瑪-A (UAA.US)$、$PVH Corp (PVH.US)$、$Kontoor Brands (KTB.US)$、$李維斯 (LEVI.US)$、$拉夫勞倫 (RL.US)$、$愛芬奇 (ANF.US)$、$美鷹服飾 (AEO.US)$、$ARITZIA INC (ATZAF.US)$、$維多利亞的秘密 (VSCO.US)$

Off-price/折扣類型:$TJX公司 (TJX.US)$、$伯靈頓百貨 (BURL.US)$;禮品屬性/珠寶類型:$西格內特珠寶 (SIG.US)$

編輯/melody