摘要

未來數月全球主要經濟體通脹或明顯衝高,增長面臨下行風險,全球資產可能迎接新挑戰。與2022年俄烏衝突時相比,當前全球供應鏈壓力更小、經濟需求更弱、通脹絕對水平更低,因此我們預測本輪滯脹衝擊主要體現爲暫時性擾動,通脹高點明顯低於2022年水平,全球資產表現不會像2022年那麼糟糕。按照石油期貨遠期合約推算,本輪美國通脹高點將出現在6月前後,接近4%。我們預測美國通脹下半年重新回落,疊加增長壓力與金融風險,聯儲局下半年仍可能繼續減息,中期來看聯儲局寬鬆交易有望回歸,對股債金等資產表現提供新支撐,我們尤其看好中國股票中長期表現。短期(未來1-2個月)市場面臨三重不確定性,建議維持一定現金倉位。從勝率視角來看,黃金短期配置價值相對其他非現金資產佔優。

主要經濟體未來數月通脹可能明顯衝高,全球資產或迎滯脹挑戰。

中金大類資產團隊去年展望2026年,與市場共識的一個關鍵觀點分歧是我們對美國通脹預測較市場更高。我們預測2026年上半年美國通脹明顯上行,導致聯儲局減息預期階段性降溫,可能對黃金股票債券等資產形成階段性壓力。

伊朗局勢升溫後,通脹路徑與市場運行方向雖與此前推演接近,但幅度超出我們預期。往前看,我們預測美國通脹將在未來數月大幅跳漲,最快在本週兌現。

伊朗局勢升溫後,通脹路徑與市場運行方向雖與此前推演接近,但幅度超出我們預期。往前看,我們預測美國通脹將在未來數月大幅跳漲,最快在本週兌現。

圖表1:美國通脹或在未來數月大幅上行,但下半年可能重新回落

資料來源:Haver,中金公司研究部

通脹上行的主要動力來自三個方面:

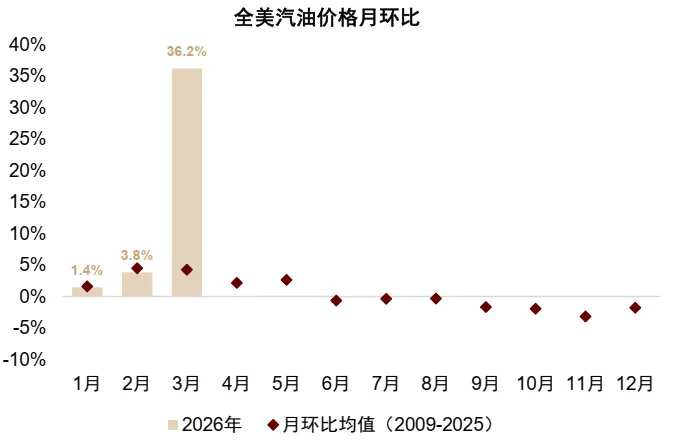

一是伊朗衝突導致3月份能源價格超季節性上漲,直接推升3月美國能源和交通服務CPI分項,並將間接傳導至核心商品和食品分項。

圖表2:3月全美汽油價格明顯超季節性上行

資料來源:Bloomberg,中金公司研究部

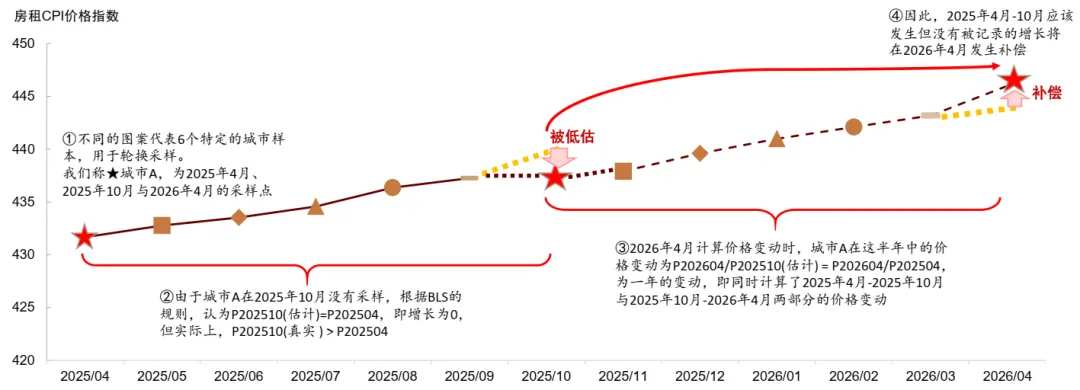

二是房租樣本輪換的補償效應。2025年10-11月美國政府停擺,導致10月份房租CPI環比漲幅被記爲0。經過6個月後,房租樣本再度輪換至去年10月份的樣本,樣本輪換的補償效應將導致4月份房租CPI(佔比約34%)環比漲幅翻倍,推升當月通脹讀數。

圖表3:房租樣本輪換補償將推升4月通脹讀數

資料來源:Haver,中金公司研究部

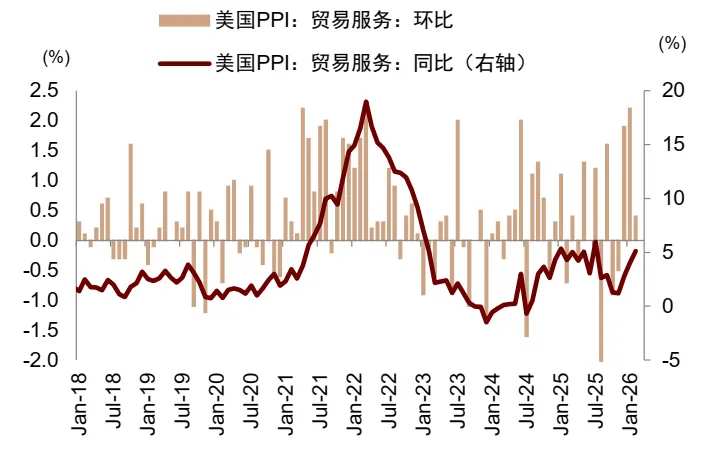

三是關稅成本壓力短期仍會繼續向下遊傳導,推升核心商品價格。美國PPI貿易服務分項近期明顯上漲,1月環比漲幅與疫情期間最高值2.2%持平。高頻數據也顯示二手車和新車價格可能走強,均會對核心商品通脹形成上行推力。

圖表4:近期PPI貿易服務分項明顯上漲

資料來源:Haver,中金公司研究部

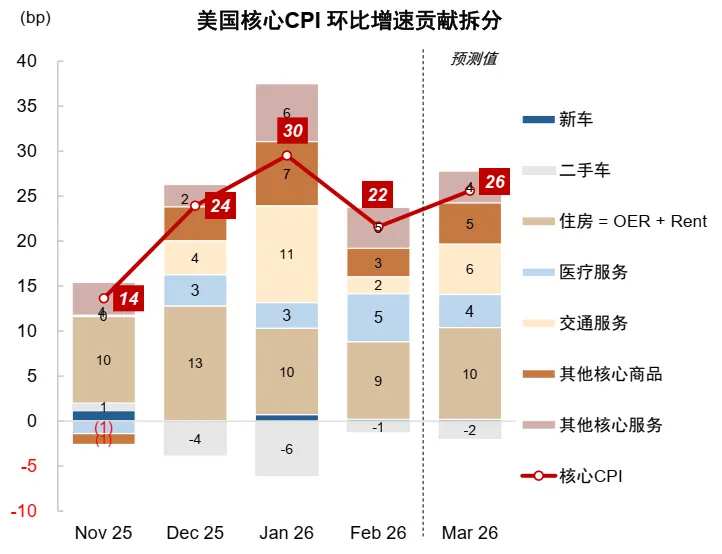

4月9日美國2月PCE環比可能已經偏高,4月10日(本週五)美國3月CPI將爲伊朗局勢升級後的市場行情提供關鍵線索。中金大類資產預測3月名義CPI環比增速約爲90bp,同比從2.4%直接衝高到3.3%附近。市場一致預期比我們預測更爲悲觀,市場預期3月名義CPI環比上漲1.0%,同比升至3.4%。名義CPI上行主要反映油價衝擊,而油價對核心CPI的傳導效應較弱,且相對滯後,我們預測3月美國核心CPI環比接近30bp,與前月基本持平。

圖表5:美國名義CPI環比貢獻拆分及預測

資料來源:Haver,中金公司研究部

圖表6:美國核心CPI環比貢獻拆分及預測

資料來源:Haver,中金公司研究部

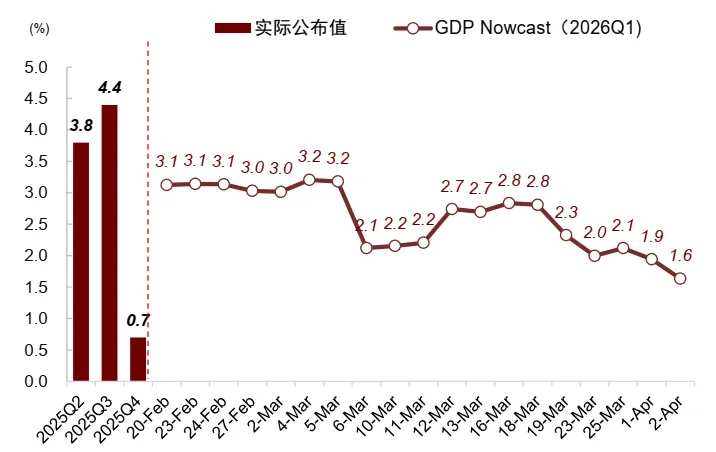

在通脹上行的同時,美國的增長也將迎來下行壓力,讓美國經濟進入「暫時性滯脹」。2026年初,美國政府重啓本應提振Q1經濟增長,但隨着商品消費快速下修、貿易逆差擴大,亞特蘭大聯儲GDPNow模型對2026Q1美國經濟增速預測值從2/20的3.1%大幅下修至最新的1.6%。往前看,通脹上行與地緣不確定性等因素交織,美國增長前景可能繼續走弱。

圖表7:GDPNow持續下修對於美國2026Q1的GDP增速預測

資料來源:聯儲局,Wind,中金公司研究部

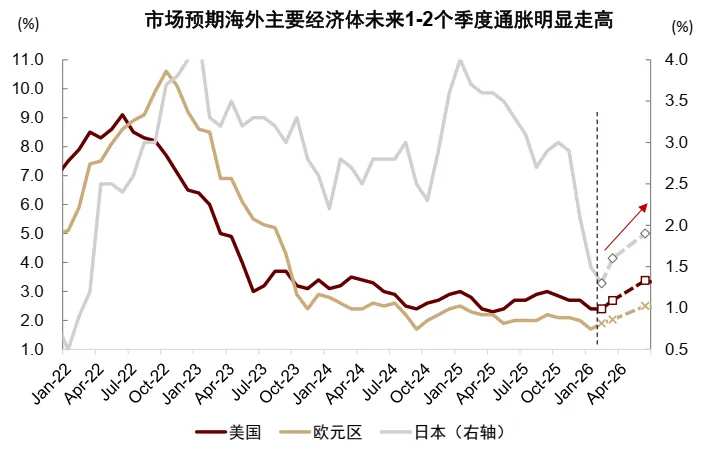

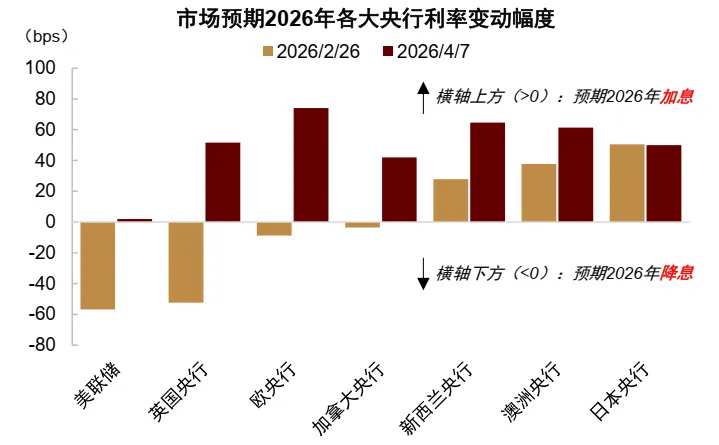

在美國之外,歐洲、日本未來1-2個季度的通脹預測近期也明顯走高,疊加增長偏弱,海外主要經濟體滯脹風險同步上升。隨着通脹上行壓力增加,市場也大幅修正對海外央行的政策預期。期貨市場隱含的聯儲局減息時點已推遲至2027年下半年,2026年甚至轉爲加息預期,歐央行與英格蘭央行減息預期也逆轉爲加息預期。中國處於弱復甦階段,供給充足,通脹的絕對水平較低,通脹上行幅度或低於歐美,嚴格意義上講不會進入「滯脹」。但供給衝擊或將會對增長與通脹造成一定影響,疊加「春節錯位」導致的「開門紅」效應退去,Q2經濟增長可能放緩。

圖表8:市場預期歐、美、日未來1-2個季度通脹增速大幅上行

資料來源:Bloomberg,中金公司研究部

圖表9:市場預期2026年全球主要央行由減息逆轉爲加息

資料來源:Bloomberg,中金公司研究部

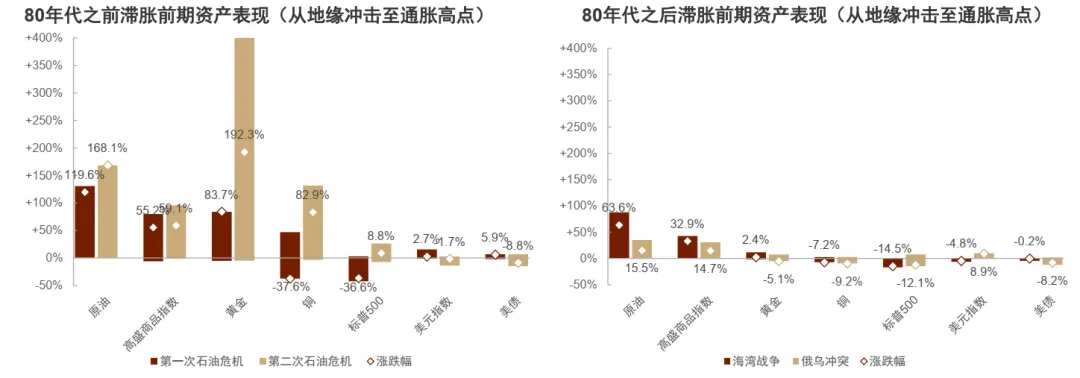

滯脹交易的範式改變:80年代後資產波動下降,黃金對沖通脹能力弱化。

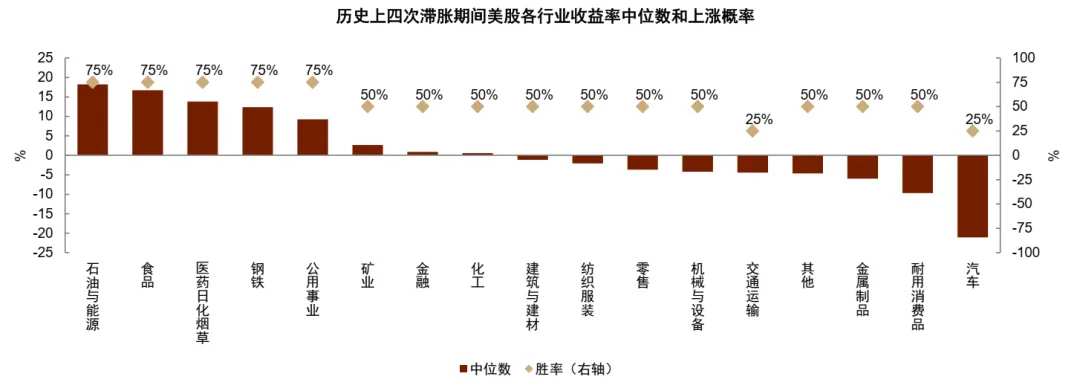

回顧歷史四次地緣衝突引發的美國經濟滯脹時期,總體的規律是股票市場下跌、美元與商品走強。股票內部走勢分化,石油與能源、食品、醫藥日化等板塊相對佔優,而汽車、耐用消費、金屬製品、交運等板塊往往承壓。

圖表10:歷史四次美國滯脹期間的行業漲跌幅中位數排序

資料來源:Bloomberg,中金公司研究部

圖表11:以80年代爲分界線,滯脹期間的資產波動明顯降低,黃金由漲轉跌

注:柱狀上下端表示事件區間內最大漲幅和最大回撤,標記點表示區間累計漲跌幅資料來源:Bloomberg,中金公司研究部

但黃金的表現在1980年代前後出現了顯著分化。上世紀70年代兩次石油危機後的滯脹時期,由於主要經濟體中央銀行尚未建立政策信譽,短期通脹上漲會讓長期通脹預期更高,黃金因其抗通脹屬性而顯著受益,價格中樞明顯抬升。但進入1980年代後,沃爾克以激進緊縮壓制高通脹,中央銀行信譽逐步確立,通脹預期有效錨定,全球經濟步入「大緩和」階段。

無論是海灣戰爭還是俄烏衝突,儘管都曾階段性推升油價,但並未帶來長期滯脹壓力,各類資產的波動幅度較80年代前明顯下降。由於投資者預期央行會通過收緊貨幣政策壓制通脹,短期通脹上行不再改變長期通脹預期,反而會形成短期政策收緊預期,因此黃金錶現不再是單邊受益,而是先跌後漲。伊朗局勢升級後,各類資產表現符合80年代央行確立信譽後的市場運行規律。因此,預判本輪滯脹環境下的市場前景,關鍵在於預測未來通脹路徑與央行政策應對。

本輪滯脹可能爲「暫時性」衝擊,美國通脹下半年或重新回落,疊加增長下行和金融市場風險,聯儲局下半年可能繼續減息。

與俄烏衝突發生時的宏觀與政策背景相比,當前全球供應鏈狀況明顯改善、經濟需求相對更弱、通脹初始水平更低,我們預期美國CPI本輪高點可能明顯低於2022年水平,資產表現不會像2022年那麼糟糕。如果按照石油期貨遠期合約計價,本輪通脹高點將出現在6月前後,接近4%。極端情景下,如果油價衝高至140美元/桶,且維持此高位至年底,通脹高點約爲4.5%。

圖表12:全球供應鏈壓力指數明顯低於2022年初水平

資料來源:Haver,中金公司研究部

圖表13:美國通脹可能上半年上行,下半年下行,油價上漲的推升效果有限。即使油價升至140美元仍不足以令美國CPI 升破5%

資料來源:Haver,中金公司研究部

如果伊朗局勢不再明顯惡化,對等關稅退還、市場房租下行、經濟和勞動力市場降溫等因素或推動美國CPI在今年下半年重新回落,爲聯儲局重啓減息打開空間。

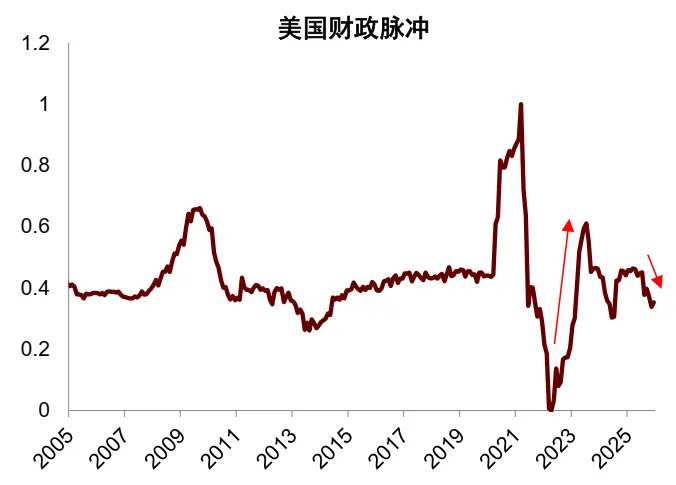

與2022年相比,雖然通脹上行壓力相對下降,但是增長下行壓力和衰退風險均有所上升,聯儲局減息的概率進一步增加。增長方面,2022年俄烏衝突後,美國滯脹最終未以衰退收場,原因在於財政擴張快,失業率低,居民部門超額儲蓄高。但當下美國經濟增長相對更弱,財政擴張力度更小,衰退風險相對更高。如果聯儲局明顯增大寬鬆力度,經濟可以避免衰退風險兌現,衰退交易則會演化爲寬鬆交易。金融風險方面,當前美股尤其是AI板塊股票估值偏高,可能與私募信貸形成風險共振。金融市場脆弱性明顯上行,進一步提高聯儲局轉向寬鬆的概率。

圖表14:2022年美國財政脈衝上行,2026年轉爲下行

資料來源:Haver,中金公司研究部

圖表15:美國居民超額儲蓄相比2022年也明顯下降

資料來源:Haver,中金公司研究部

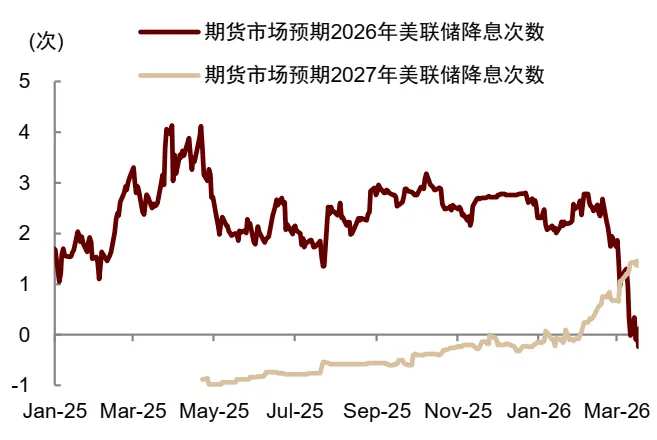

結合我們對於新聯儲局主席沃什政策框架的理解,未來聯儲局的貨幣政策範式可能由後驗的「數據依賴」(data dependent)轉向「前瞻判斷」(forward looking),也增加減息可能性。在《「沃什衝擊」如何改變全球市場?》中,我們判斷沃什不願QE或擴表,但短期也難以縮表。一個更可能的路徑是聯儲局增加減息幅度並放鬆金融監管,財政部配合增發短債,形成新的財政貨幣協同機制。綜上所述,儘管期貨市場(與市場共識)近期已不再預測聯儲局今年減息,甚至計入加息可能性,我們仍然預測聯儲局政策2026H1放緩減息、2026H2重新加速減息。

圖表16:期貨市場近期計入聯儲局2026年不再減息、甚至轉爲加息的可能

資料來源:Bloomberg,中金公司研究部

中期等待寬鬆交易回歸,短期以勝率思維應對不確定性。

中期來看(今年下半年),由於我們預測聯儲局下半年重啓減息,因此對非現金資產保持樂觀,預期中美股票與黃金重回上行通道。地緣變局讓大國產業鏈優勢更爲突出,疊加中國在AI與綠色轉型等行業的領先地位,我們尤其看好中國股票的長期表現。

短期(未來1-2個月)市場則面臨三重不確定性:

其一,伊朗局勢演進仍然充滿變數,升級與降級的可能性都存在。

其二,未來幾個月海外通脹可能大幅衝高,市場既有可能在滯脹擔憂影響下繼續回調,也可能已對高通脹預期比較充分(如當前市場預期3月份美國名義通脹環比1%,比我們預測的更爲悲觀),目前難以確定。

其三,5月份若新聯儲局主席如期上任,儘管我們預期沃什或會偏向鴿派,但新主席溝通風格改變,市場也存在誤判方向與過度反應風險。

因此,短期我們認爲現金仍具備配置價值,非現金資產的絕對回報不確定性偏高,只能從勝率視角評估相對配置價值。未來市場大致可歸納爲三條演繹路徑:

情景1下,若衝突通過第三方斡旋逐步降溫,霍爾木茲海峽運輸恢復正常,對應的是「Risk-on+流動性交易」;

情景2下,若美伊繼續交火、伊朗對海峽和中東地區實施有限打擊,但石油運輸與供給僅部分受擾,則對應「滯脹交易」;

情景3下,若美國直接捲入更大範圍衝突、海峽關閉、全球能源供給受到更強衝擊,則市場將轉向「衰退交易」。

圖表17:三種潛在情景下的交易主線與資產表現

資料來源:Wind,中金公司研究部

黃金在情景1與情景3都可以上漲,情景2先跌後漲。美債在情景1與情景3上漲,情景2下跌。中美股票在情景1上漲,其餘情景下跌。從勝率看,黃金配置價值更高,股票相對靠後。

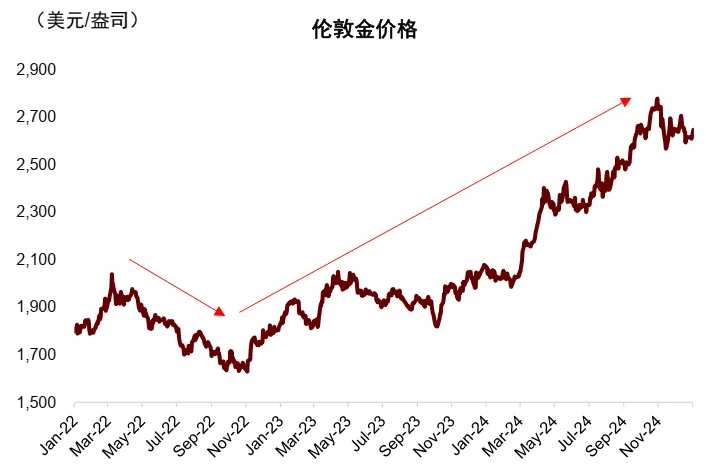

即使在極端情境下,若海外主要經濟體經濟陷入持續滯脹(情景2),根據俄烏衝突時的市場規律,通脹頂部也對應着黃金底部。若本輪通脹路徑與我們的判斷一致,黃金大概率最晚或在6-7月通脹高點確認上行拐點。若地緣風險緩和、聯儲局寬鬆預期升溫或金融風險提前暴露,黃金上行拐點會更早確認。中金大類資產團隊在過去3年堅定看好黃金,2025年末開始明確提示黃金調整風險。在黃金已經明顯回調後,我們觀點更加樂觀,認爲黃金已逐漸進入佈局區。

圖表18:俄烏衝突中,黃金價格先跌後漲

資料來源: Bloomberg, 中金公司研究部

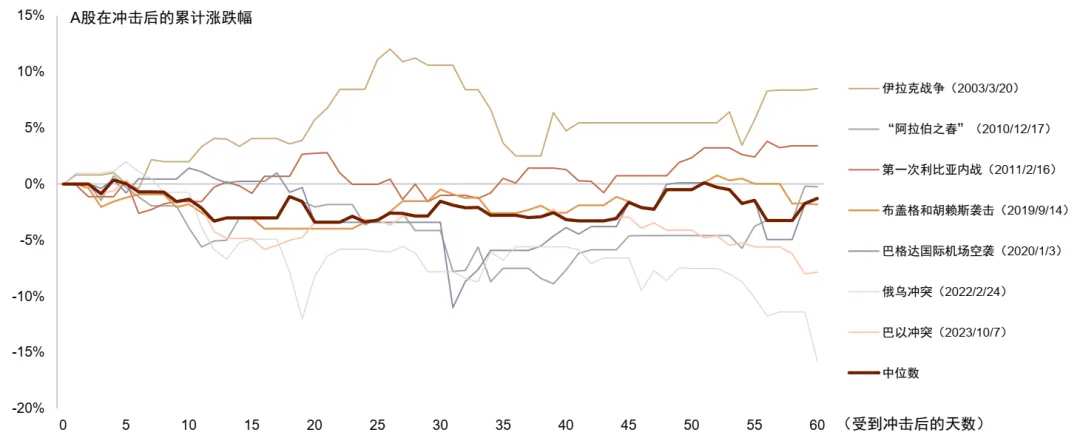

我們的復盤顯示,地緣衝突之後,中國股票大概需要1-2個月時間才能消化負面衝擊。面對地緣局勢不確定性,中國股票短期仍建議控制倉位風險。

圖表19:A股市場在地緣衝擊後先跌後漲,平均60天左右收復跌幅

資料來源:Wind,中金公司研究部

美股面臨估值偏高、增長放緩和金融脆弱性上升的多重約束,風險可能更大,吸引力更低。

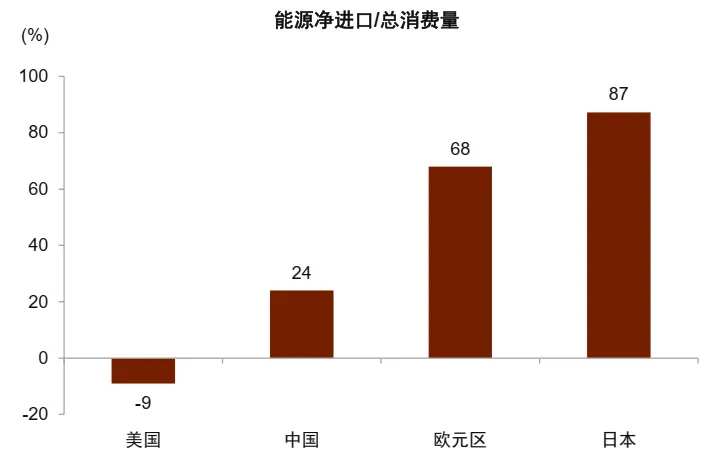

美元近期雖然受益於避險情緒和滯脹交易,但由於歐洲和日本的能源對外依賴度比美國更高,貨幣政策立場相對聯儲局更鷹,全球貨幣政策分化格局下,我們認爲強勢美元難以持續。從中長期來看,貨幣秩序重構下的弱美元趨勢並未改變。

圖表20:歐洲、日本能源對外依存度較高,美國較低

資料來源:世界銀行,中金公司研究部

圖表21:美元下行期,非美股票跑贏美國股票

資料來源:Wind,Bloomberg,中金公司研究部

編輯/KOKO