政府花錢穩民意,債市開始要代價:期限溢價上行推動全球長債步入「陡峭化風暴」。成功躲過3月債券市場大跌的基金警告稱,「民粹主義」政策將衝擊債券,各國政府將通過財政刺激措施應對經濟衰退,從而推高長期限國債收益率。

一隻在上月全球政府債券市場因伊朗戰爭催化的「滯脹」預期而出現創紀錄拋售浪潮中,仍然取得強勁正向回報的債券型基金正在押注,隨着各國政府爲緩衝能源衝擊帶來的打擊而大舉推行頗具「民粹主義」色彩的擴張性財政政策,全球國債收益率曲線將趨於陡峭化。也就是說隨着「發達國家政府花錢穩民意」,債市可能不久後開始索要代價——尤其是「期限溢價」指標上行可能推動全球長債步入「陡峭化風暴」,觸發10年期及以上期限的長期限國債收益率持續攀升。

這隻規模30億歐元(大約35億美元)的名爲Carmignac Portfolio Flexible Bond的債券基金核心策略聚焦於買入短期限國債資產,理由是隨着市場在多重積極因素驅動下對於全球央行加息的激進押注被解除,收益率料將下行。

然而,操盤這隻成功躲過3月債券市場大跌的基金的資深基金經理警告稱,「民粹主義」政策將大舉衝擊債券價格,各國政府將通過頗具“民粹主義“的財政刺激措施應對經濟衰退,從而推高長期限國債收益率。

然而,操盤這隻成功躲過3月債券市場大跌的基金的資深基金經理警告稱,「民粹主義」政策將大舉衝擊債券價格,各國政府將通過頗具“民粹主義“的財政刺激措施應對經濟衰退,從而推高長期限國債收益率。

管理該基金的法國資產管理公司Carmignac固定收益聯席主管Guillaume Rigeade近日接受媒體採訪時表示,隨着各經濟體消化增長所受衝擊,各國政府很可能會以更加激進的財政刺激作出回應——而這無疑將大幅推高期限溢價指標,進而大幅推高10年及以上的長期限國債收益率。10年期美國國債收益率有着「全球資產定價之錨」的稱號,若該收益率指標在財政刺激驅動的期限溢價推動之下持續上行,無疑將令高收益率公司債券、科技股以及加密貨幣等全球最熱門風險資產面臨新一輪估值坍塌態勢。

根據機構彙編的一項業績對比數據,Carmignac發行的上述這隻債券基金在3月份投資回報率爲0.5%,而全球政府債券指數則大幅下跌了3.4%。這一表現使其在Morningstar Direct歐元靈活債券類別的282只債券類型投資策略基金中排名第二。該基金受益於3月份在大多數市場上採取的負久期策略立場,這意味着當收益率上升時,它能夠逆勢獲利。

具有「民粹主義」色彩的政策將打擊債券資產

他在一次最新採訪中表示,伊朗戰爭帶來的經濟後果將促使全球政府推出「具有某種程度民粹主義色彩的措施來幫助家庭和企業」。「政府將面臨很大壓力,不得不花更多錢來幫助家庭。」

Rigeade週三接受媒體採訪時表示,即便在美國與伊朗達成爲期兩週的停火協議推動的單日上漲之後,他領導的投資團隊仍然認爲這類短期證券資產具有價值。由於市場對停火協議的樂觀情緒減弱,法國兩年期國債收益率週四上升約6個點子,至2.71%,德國以及意大利兩年期國債收益率也出現明顯上漲。國債收益率上行意味着國債價格下跌。

許多受能源飆升衝擊相對嚴重的發達國家政府已經開始延長或者新推出財政支持。意大利政府官員們批准了暫時下調該國燃油消費稅的措施,英國政府正在研究緩解能源賬單負擔的刺激方法,韓國政府則推出了一項規模約170億美元的補充預算以支持其經濟。隨着地緣政治緊張局勢持續升級,全球範圍的國防軍工類型政府開支也可能上升。

雖然這項爲期兩週的暫時停火遏制了能源價格的飆升態勢,但與衝突前的水平相比,包括石油與天然氣在內的全球傳統能源價格仍然處於高位,並且容易出現短期內的劇烈波動。週四,由於以色列對黎巴嫩的持續襲擊以及霍爾木茲海峽持續處於實際上的封鎖或者關閉狀態,削弱了投資者對持久停火的樂觀情緒,油價再度反彈。

貨幣政策當局已經對過度刺激表達了擔憂。歐洲央行行長克里斯蒂娜·拉加德上個月曾警告歐洲政界人士,在爲消費者支出提供資金時應保持審慎,這番言論似乎是在告誡,不要重演2022年能源危機期間那種大規模刺激政策援助推高通脹的那種做法。

Rigeade表示:「某些民粹主義的刺激政策對政府來說將是代價高昂的,尤其是在它們本就已經面臨巨額預算赤字的時候。」

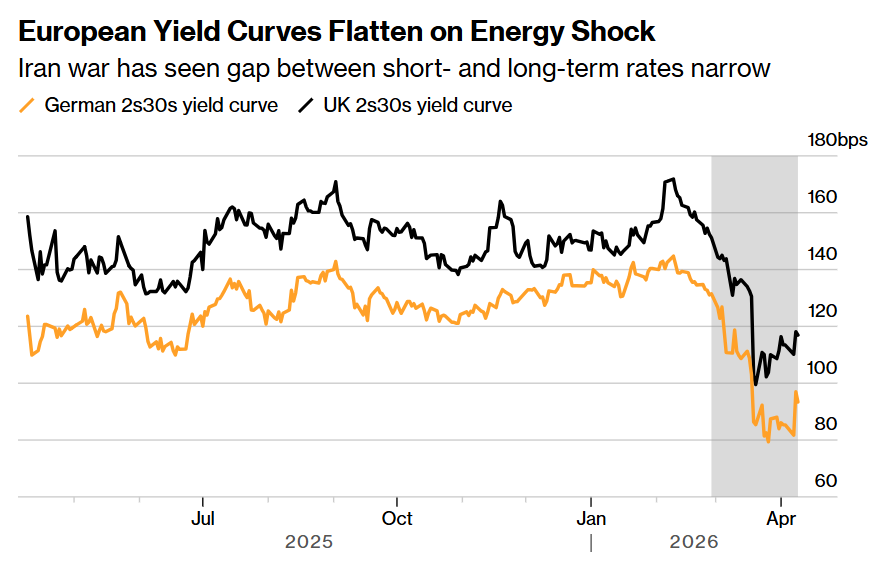

民粹主義政策可能導致「期限溢價颶風」捲土重來

所謂期限溢價,指的投資者們持有長期債券風險所要求的額外國債收益率補償。IMF 2025年的一項政策研究已經明確發現,在財政狀況明顯惡化之後,赤字和債務與更高的長期利率和更高的期限溢價之間的聯繫已顯著增強。

在一些經濟學家看來,全球發達國家國債的期限溢價指標在2026年至2027年將比以往高得多,尤其是特朗普2.0時代的美國國債與預算赤字將比官方預測高得多,主要因特朗普領導的新一屆政府以「對內減稅+對外加徵關稅」爲核心的促經濟增長與保護主義框架,疊加中東地緣政治衝突催化之下愈發龐大的預算赤字與美債利息以及軍工國防支出,美國財政部發債規模可能被迫在「特朗普2.0時代」比花錢如流水的拜登政府愈發擴張,「期限溢價」勢必較以往數據愈發高企。

短期限的國債收益率可能因爲市場撤回加息押注、甚至重新計入減息,收益率可能傾向向下趨勢;但長端期限則面臨另一套力量——能源衝擊拖累增長後,各國政府爲託底居民和企業,往往會推出更激進的財政支持,疊加更高的國債供給、潛在軍費擴張以及對財政紀律惡化的擔憂,從而把10年及以上的長端國債收益率重新頂上去。

也就是說頗具「民粹主義」色彩的激進財政刺激大概率會抬升期限溢價與長債供給壓力,並對10年及以上國債收益率形成上行壓力。不過,若能源衝擊最終更像一次強烈的暫時性質增長衝擊而非持久通脹衝擊,或者風險厭惡急劇升溫,長債也可能階段性受益於避險需求。

值得注意的是,10年期美國國債收益率有着「全球資產定價之錨」的稱號,若該收益率指標在財政刺激驅動的期限溢價推動之下持續上行,無疑將令高收益率公司債券、科技股以及加密貨幣等全球最熱門風險資產面臨新一輪估值坍塌態勢。如果10年及以上期限的美國國債收益率持續上行,對股票市場、加密貨幣以及高收益率公司債等核心風險資產而言,這等於「資金成本顯著抬升+流動性預期轉弱+宏觀分母擴大」同時發生。

從理論層面來看,10年期美債收益率則相當於股票市場中重要估值模型——DCF估值模型中分母端的無風險利率指標r。在其他指標(特別是分子端的現金流預期)未發生明顯變化——比如業績期,分子端因缺乏積極催化劑而處於真空期,此時若分母水平越高或者持續於歷史高位運作,估值處於歷史高位的那些與AI密切關聯的科技股、高收益公司債與加密貨幣等風險資產估值面臨坍塌之勢。

編輯/Lee