來源:華爾街見聞

作者:卜淑情

美國聯邦債務突破39萬億美元、利息支出超1.2萬億美元,疊加聯儲局重啓擴表與貨幣再寬鬆,財政與貨幣雙重壓力加劇。與此同時,10年期美債收益率上行、貨幣供應擴張、CPI爭議加大,黃金創歷史新高。八大核心指標共同指向同一趨勢:債務驅動與貨幣超發正持續侵蝕美元購買力,美元體系面臨系統性挑戰。

美國聯邦債務突破39萬億美元、年化利息支出超過1.2萬億美元、聯儲局資產負債表重啓擴張——多項關鍵指標同步發出警示,美元購買力正面臨系統性壓力。

美國聯邦債務突破39萬億美元、年化利息支出超過1.2萬億美元、聯儲局資產負債表重啓擴張——多項關鍵指標同步發出警示,美元購買力正面臨系統性壓力。

從財政赤字到貨幣供應,從國債收益率到黃金價格,八項核心指標均指向同一方向:更多債務、更多貨幣印發、以及對美元購買力的持續侵蝕。這一趨勢對持有美元資產的投資者構成長期挑戰。

聯儲局近期宣佈結束縮表並重啓資產負債表擴張,同時在通脹尚未完全受控的情況下轉向寬鬆。與此同時,黃金價格已創歷史新高,被視爲市場對法幣體系信心動搖的直接映射。

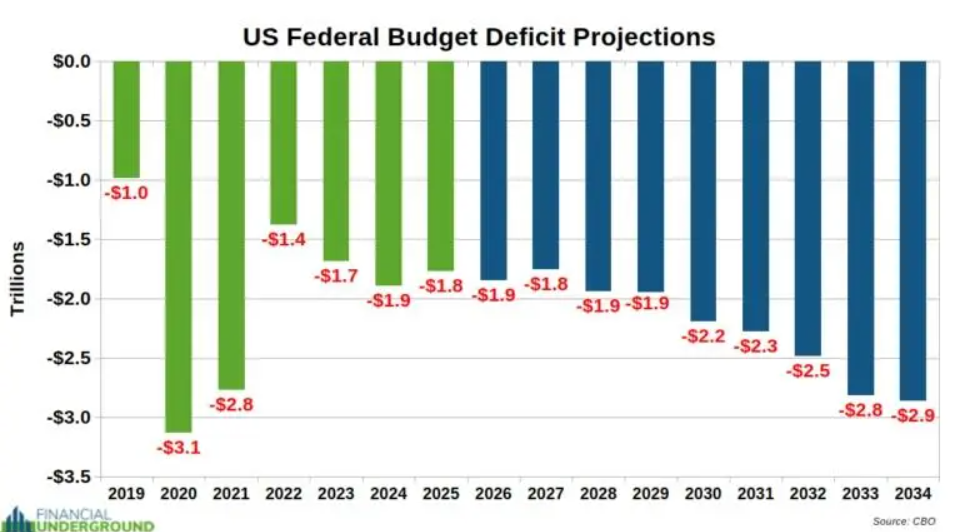

財政赤字持續惡化

美國聯邦預算赤字的軌跡令人擔憂。

即便基於"未來十年不發生戰爭、不出現衰退"這一樂觀假設,美國政府預計仍將累計新增逾22萬億美元赤字,這些赤字均需通過發債融資。

然而這一假設已難以成立。據報道,五角大樓已就伊朗相關軍事行動申請額外2000億美元撥款,這僅是潛在追加支出的起點。

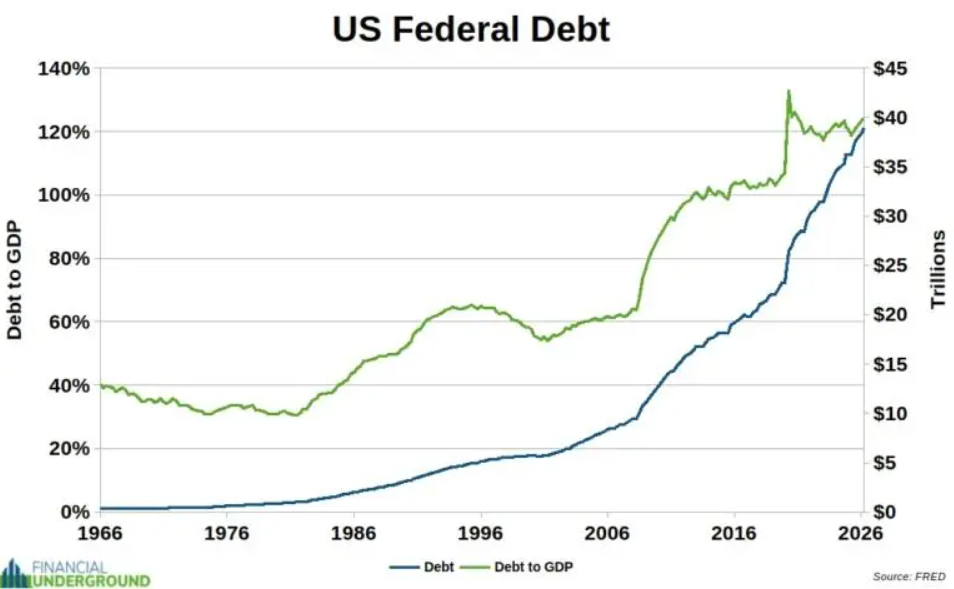

債務超過GDP,經濟不堪重負

聯邦債務總額目前已超過39萬億美元,佔GDP比例逾124%。

值得注意的是,GDP統計本身將政府支出計爲正貢獻,而政府支出在美國GDP中佔比至少達37%。若剔除這一因素,實際債務相對於生產性經濟的比重將遠高於官方數據所呈現的水平。

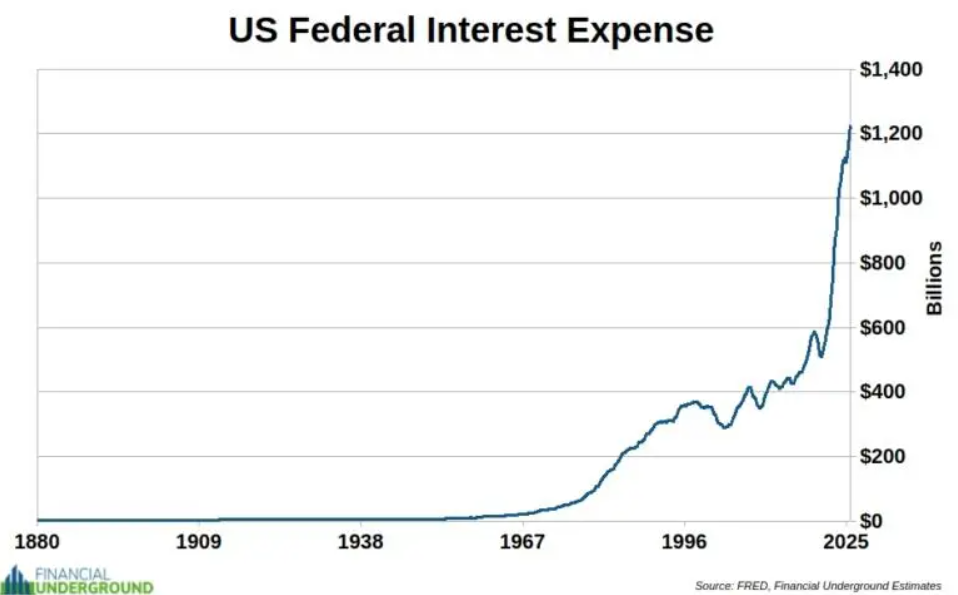

利息支出即將超越社會保障,成爲最大財政負擔

聯邦債務的年化利息支出已突破1.2萬億美元,佔聯邦稅收收入的比例超過23%,且仍在快速攀升。

目前,債務利息已是美國政府的第二大支出項目,預計將在數月內超越社會保障支出,躍升爲聯邦政府最大單項開支。

這一動態形成自我強化的循環:利息支出上升迫使政府發行更多債務,而債務規模擴大又進一步推高利息負擔,財政空間因此持續收窄。

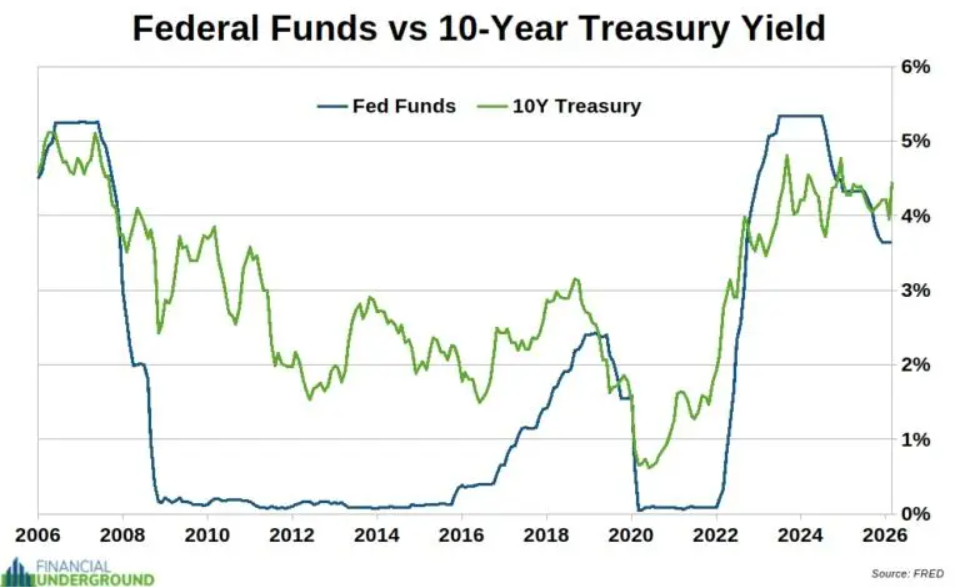

聯邦基金利率和十年期美債收益率

以聯儲局爲代表的央行試圖設定利率,是一種類似計劃經濟的行爲,難以長期奏效,並可能帶來扭曲與損失。

回顧歷史,2008年金融危機後,聯儲局長期維持零利率;2015–2019年進入加息週期;2020年疫情再度降至零利率;2022年通脹飆升後,又在18個月內激進加息至5%以上。當前雖轉向寬鬆,但通脹壓力仍存。

機制上,聯邦基金利率屬於短端利率,由聯儲局直接主導;而10年期美債收益率則由更廣泛市場決定,雖受政策影響,但無法被完全控制。

該收益率被視爲全球資產定價的核心基準,其上升通常意味着債券被拋售、融資成本上升,並可能對美元體系構成壓力。

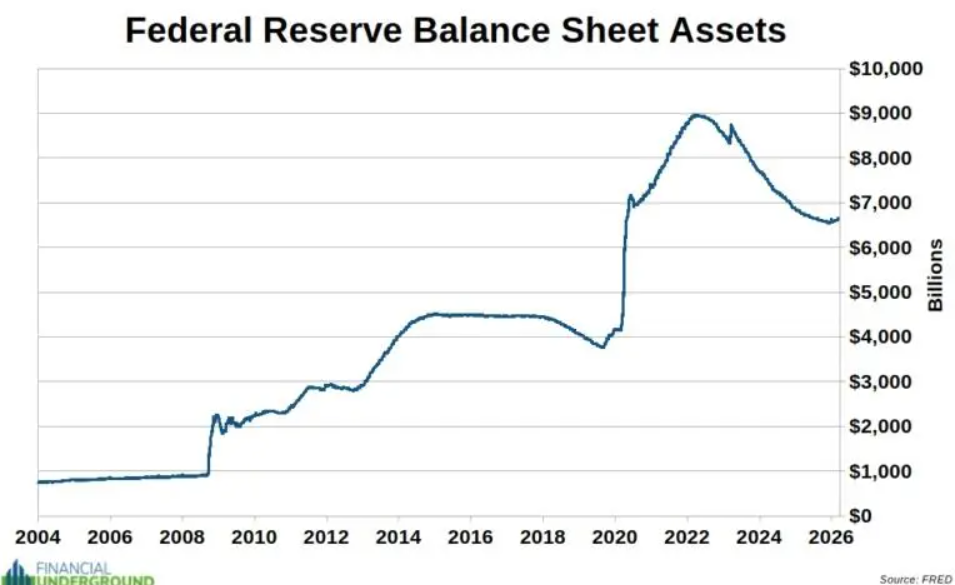

聯儲局縮表承諾再度落空,新一輪擴張週期開啓

聯儲局的資產負債表走勢揭示了一個反覆出現的規律:每輪擴張之後的收縮,均因金融系統某處出現裂痕而中斷,隨後資產負債表在更高水平上重啓擴張,且從未回歸前一輪的起點。

2008年金融危機後,時任聯儲局主席Ben Bernanke承諾資產負債表將最終正常化,彼時規模約爲2.5萬億美元,目標是回落至危機前不足1萬億美元的水平。然而近15年後,資產負債表規模已超過當時承諾水平的兩倍,且正進入新一輪擴張週期。

新冠疫情期間,聯儲局資產負債表從約4萬億美元急劇膨脹至近9萬億美元。經歷所謂"量化緊縮"之後,規模仍較疫情前高出逾50%。聯儲局將此次新一輪擴張定性爲"儲備管理"而非量化寬鬆,但批評者指出,無論如何命名,以新創貨幣購買國債在本質上均構成貨幣印發。

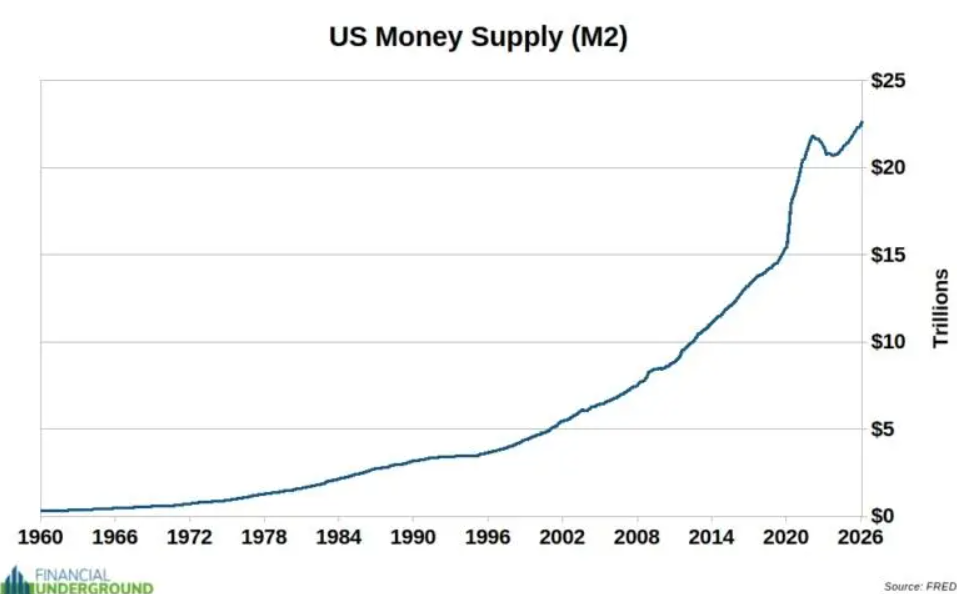

貨幣超發

貨幣供應量的長期年均增速約爲6.8%。

疫情期間,聯儲局及全球各主要央行集中釋放流動性,導致約40%的美元供應量在短期內被創造出來,隨之而來的是2022年通脹升至40年高位。

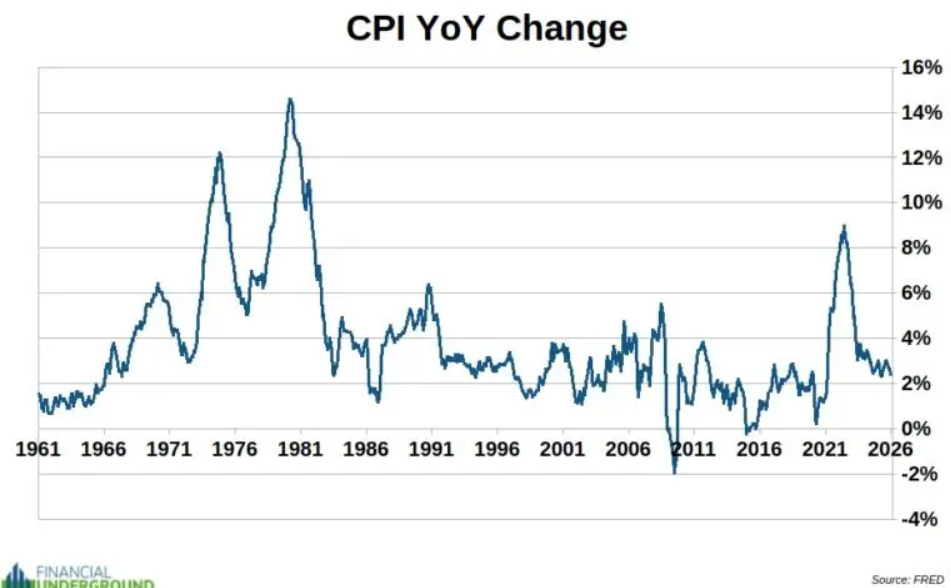

CPI掩蓋貨幣超發?

消費者價格指數(CPI)是政府所有統計數據中受政治操縱最嚴重的。該指標試圖以一個統一的價格籃子衡量3.4億美國人的平均價格變動,但每個個體的實際消費結構差異顯著。

此外,政府對CPI籃子構成及權重擁有自主決定權,這使得該指標作爲通脹衡量工具的客觀性受到質疑。分析人士認爲,監測CPI的實際意義更多在於研判聯儲局的政策走向,而非精確衡量實際通脹水平。

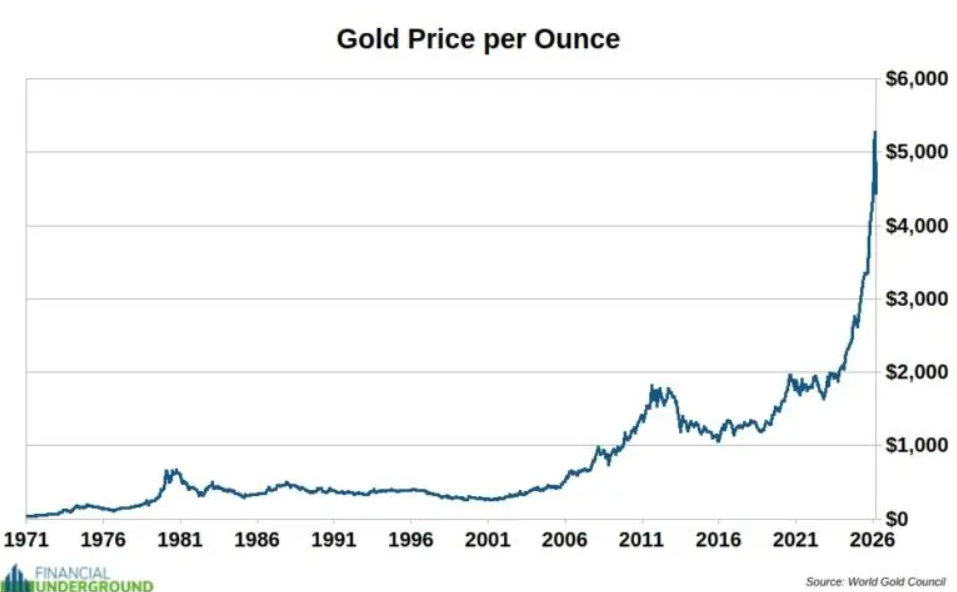

黃金創歷史新高:法幣體系壓力的市場映射

黃金價格已觸及歷史高位,被視爲上述多重壓力的綜合反映。黃金年均新增供應量僅爲1%至2%,供應量無法被任意擴張,這賦予其抵禦貨幣貶值的天然屬性。

與法幣體系不同,黃金的價值不依賴任何政府信用或交易對手,具有內在的國際性與政治中立性。在聯儲局資產負債表重啓擴張、財政赤字持續擴大的背景下,黃金作爲價值儲存工具的吸引力正在上升。

上述八項指標——聯邦赤字、債務規模、利息支出、聯邦基金利率與10年期國債收益率、聯儲局資產負債表、貨幣供應量、CPI以及黃金價格——共同勾勒出一幅美元購買力承壓的系統性圖景,其走向值得投資者持續關注。

編輯/Deng