①隨着中東戰火和伊朗對霍爾木茲海峽的封鎖引發能源價格暴漲,美國CPI數據無疑正再度超越非農,成爲當前階段各方最爲關注的美國經濟指標;②而北京時間今晚20點半,美國勞工部就將公佈備受矚目的3月CPI數據,這也將是首份反映中東「戰火溢價」的美國通脹報告……

財聯社4月10日訊(編輯 瀟湘)隨着中東戰火和伊朗對霍爾木茲海峽的封鎖引發能源價格暴漲,美國CPI數據無疑正再度超越非農,成爲當前階段各方最爲關注的美國經濟指標。而北京時間今晚20點半,美國勞工部就將公佈備受矚目的3月CPI數據,這也將是首份反映中東「戰火溢價」的美國通脹報告……

目前業內人士普遍預計,由於美以與伊朗的戰爭推高了石油價格,且關稅的傳導效應持續存在,美國3月消費者價格指數很可能錄得近四年來最大的環比漲幅,這將進一步削弱今年減息的希望。

過去一個多月,美以對伊朗的戰爭已導致美國汽油價格飆升至每加侖4美元以上,所以幾乎可以肯定,年初時美國通脹指標所反映的關於油價增速放緩的趨勢將被推翻。當然,令市場觀察人士擔憂的不僅僅是能源價格:全球約三分之一的海運化肥都要經過霍爾木茲海峽,這最終也可能會加劇本已高企的食品價格。

過去一個多月,美以對伊朗的戰爭已導致美國汽油價格飆升至每加侖4美元以上,所以幾乎可以肯定,年初時美國通脹指標所反映的關於油價增速放緩的趨勢將被推翻。當然,令市場觀察人士擔憂的不僅僅是能源價格:全球約三分之一的海運化肥都要經過霍爾木茲海峽,這最終也可能會加劇本已高企的食品價格。

因而,許多業內人士今晚的看點都集中在了總體CPI數據的表現上,尤其是環比指標。

據媒體對經濟學家的調查顯示,經濟學家預計定於週五發佈美國CPI報告將顯示,3月份美國通脹率將環比上升0.9%。

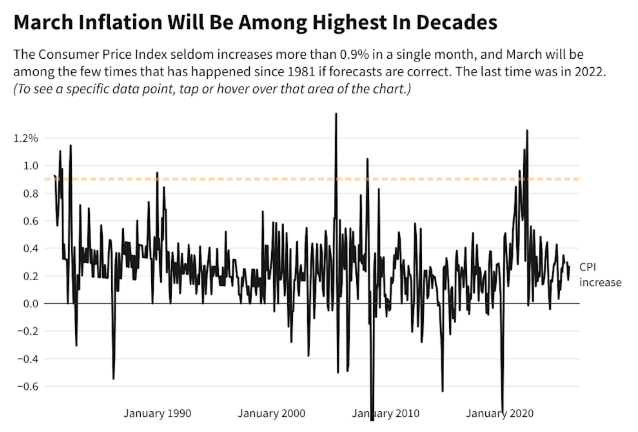

這一環比0.9%的漲幅預期本身是一個頗爲驚人的數字。值得注意的是,自1981年以來,美國單月CPI環比漲幅達到0.9%或以上的僅出現過16次,這也將是自2022年6月以來最大的環比漲幅——而當時,美國CPI同比漲幅曾超過9%。

在同比方面,經濟學家預測,這一環比漲幅將推動3月CPI同比上漲3.3%,也將創下2024年4月以來的最高水平。在2月,美國CPI同比漲幅爲2.4%——這預示着前值與目前市場預期間,相差了近乎一個百分點……

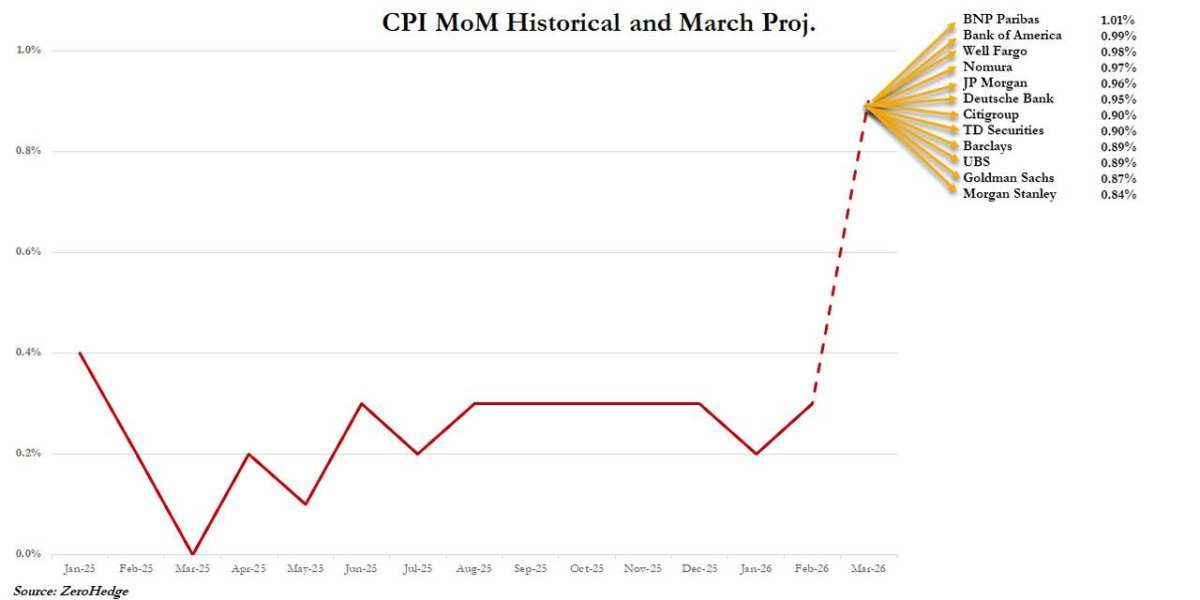

華爾街投行預估一覽

下圖是目前華爾街投行對3月CPI環比數據的具體預測。可以看到,投行預估分佈普遍在0.8%以上,部分機構預測環比漲幅可能「破1%」。

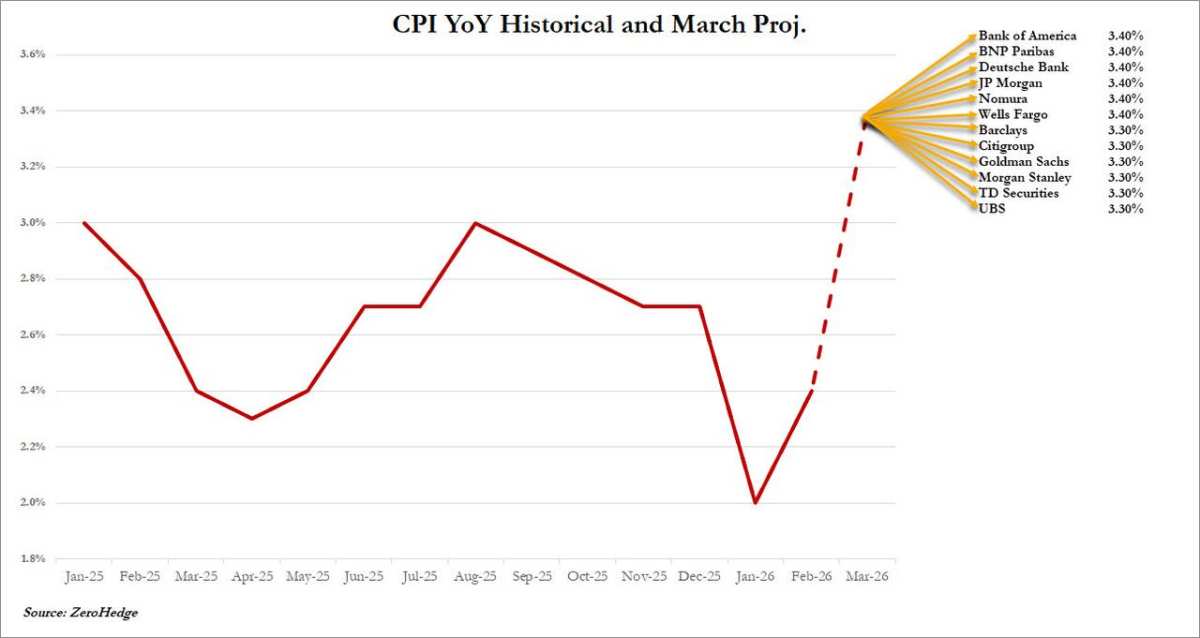

下圖則是3月CPI同比漲幅的預估分佈,也按主要投行進行了細分。從投行的預測來看,3月CPI同比漲幅「破3」基本已成定局。

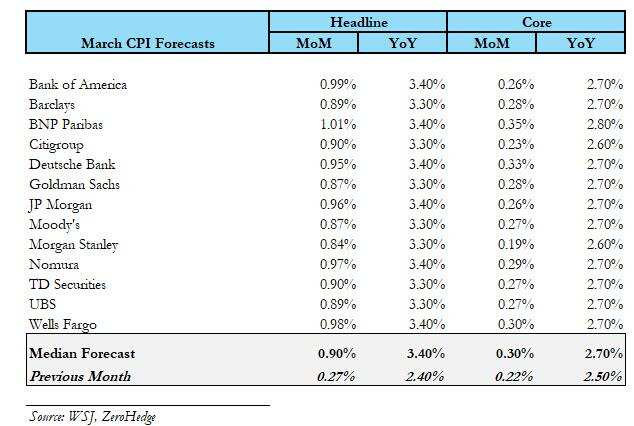

以下是主要投行的完整預估摘要:

德意志銀行宏觀研究主管吉姆·裏德在一篇評論中寫道,「能源價格衝擊的影響將在3月CPI報告中充分顯現。」

波士頓學院經濟學教授Brian Bethune也預計,「今晚的總體CPI數據會相當難看,而接下來第二波衝擊可能也即將到來,燃油附加費將開始顯現並傳導至其他商品,尤其是食品價格將受到衝擊。」

當然,由於這還僅僅只是反映中東戰事影響的首份通脹報告,3月剔除能源和食品價格後的核心CPI波動,可能暫時仍相對溫和——媒體調查的經濟學家預計,美國3月核心通脹預計環比上漲0.3%,同比上漲2.7%,前值分別爲0.2%和2.5%。

美國銀行經濟學家Stephen Juneau本週在一份報告中表示,「儘管現在可能還很難看出伊朗戰爭對核心通脹的影響,但我們將密切關注機票和物流服務,看看是否有任何早期跡象表明油價上漲正在滲透到更廣泛的商品籃子中」。

此外,關稅影響可能也仍將持續對物價構成壓力。高盛經濟學家Jessica Rindels和Ronnie Walker本週在一份報告中指出,預計關稅「將在未來幾個月繼續溫和推高月度通脹」,受影響的類別包括休閒娛樂、家居用品等等。

來自高盛的具體展望

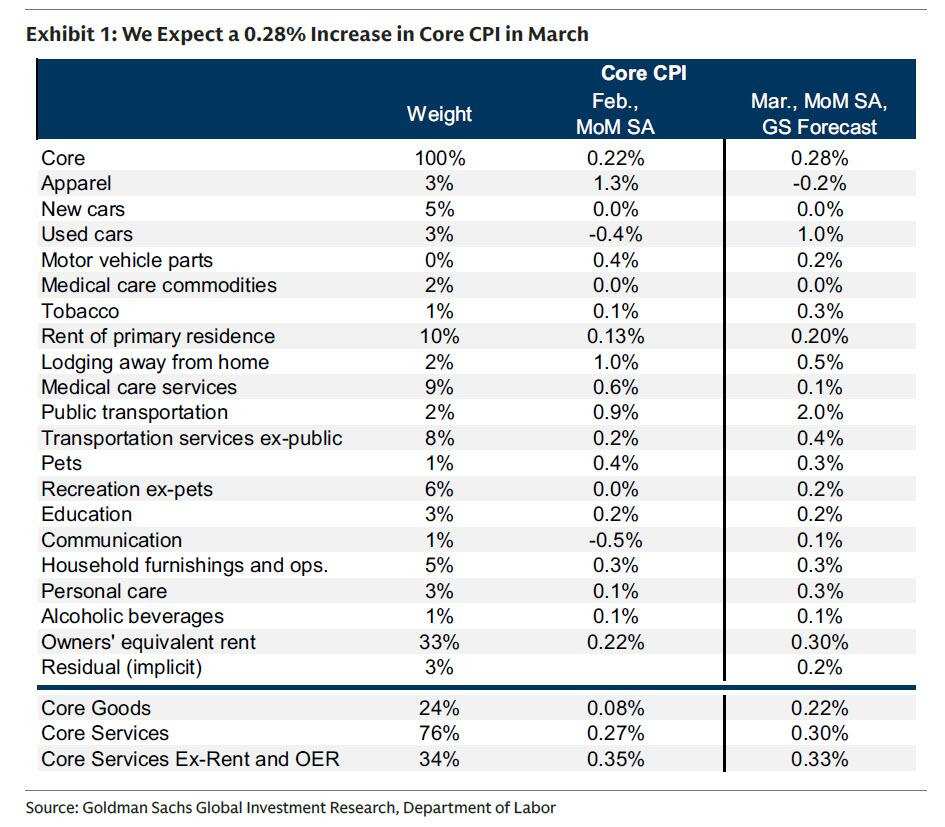

對於今晚美國3月CPI的表現,高盛預計總體CPI同比將上漲3.28%,環比上漲0.87%——均與目前市場主流預期一致。高盛指出,總體CPI主要受到了食品價格上漲(環比+0.3%)和能源價格大幅上漲(+9.4%)的影響,能源價格本身上漲反映了自伊朗戰爭爆發以來石油和零售汽油價格的走高。

仔細查看高盛的預測報告,該行重點介紹了預計在本週報告中將看到的四個關鍵通脹組成部分的趨勢:

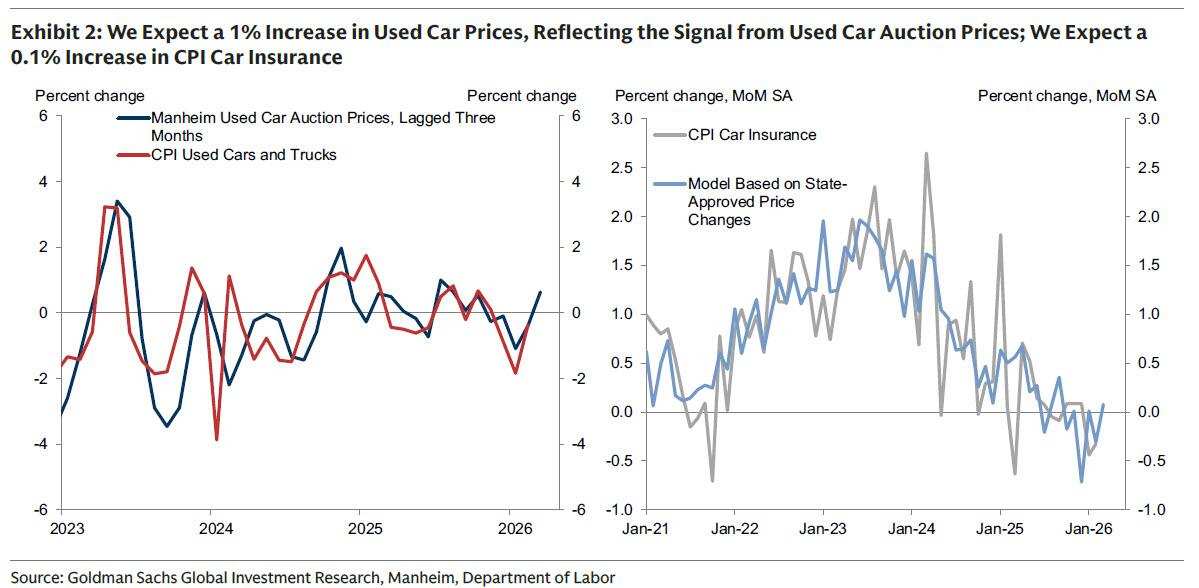

①汽車。高盛認爲,汽車通脹預計將參差不齊,反映出二手車價格根據二手車拍賣價格信號上漲1%;新車價格持平,反映出新車銷售激勵措施基本未變;以及汽車保險價格上漲0.1%,反映出高盛的在線數據集所指示的保費上漲。

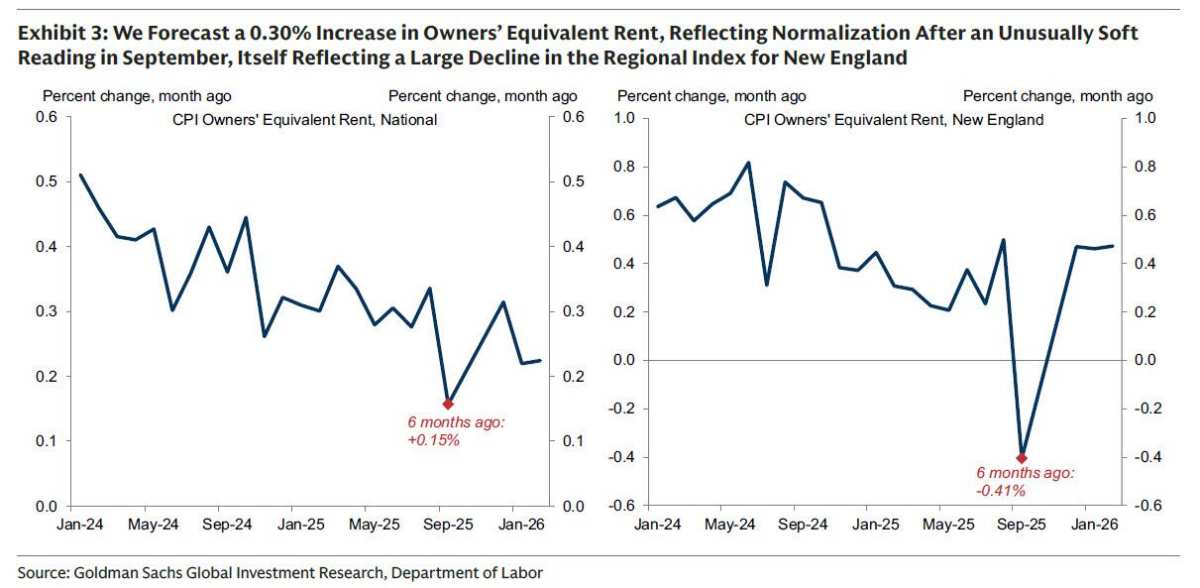

②住房。高盛預測租金類別將環比增長0.20%,表現溫和,反映出其潛在趨勢的持續放緩。高盛預測業主等價租金(OER)類別將加速攀升至0.30%,反映出9月異常疲軟讀數反彈帶來的上行壓力,而該讀數本身反映了新英格蘭地區OER指數的較大幅度下降。

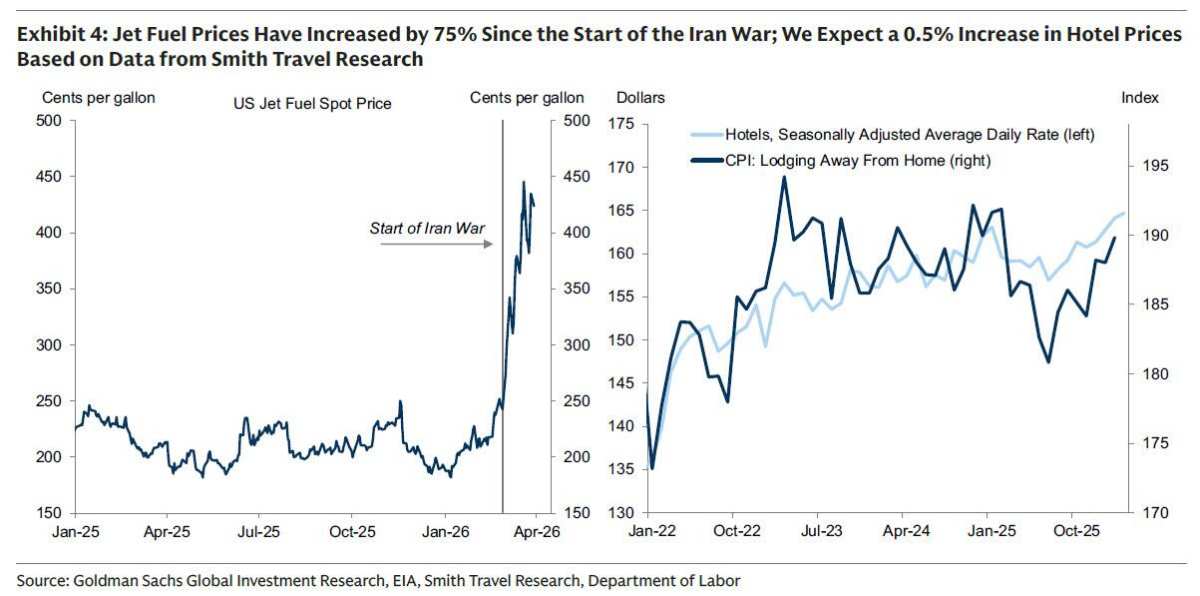

③旅遊服務。高盛預計3月旅遊服務通脹強勁,部分反映了自伊朗戰爭開始以來油價上漲的傳導效應。高盛預測機票價格環比上漲4%,部分反映了航空燃料價格的大幅上漲,以及3月酒店價格環比上漲0.5%,反映了替代價格數據的上升信號。

④關稅。高盛預計關稅會對暴露程度特別高的類別產生上行壓力,對3月核心通脹的推升影響爲+0.03個百分點。高盛認爲關稅可能推動娛樂(+0.2%)、教育(+0.2%)、家居擺設(+0.3%)、通信(+0.1%)和個人護理(+0.3%)的價格上漲。

值得格外注意的是,高盛認爲在3月CPI同比漲幅「破3」之後,能源價格在4月可能再次大幅上漲,從而將4月總體CPI同比漲幅推高至4%左右。

要知道,上一次美國通脹出現這樣「連續向上破整數關口」的迅猛升勢,還要追溯到2022年。當時疫情後的供應鏈危機疊加俄烏衝突引發的能源價格暴漲,曾導致美國CPI同比漲幅在2022年6月升至了9%上方。

決定聯儲局利率走向的「關鍵一役」

本週早些時候公佈的聯儲局3月會議紀要曾顯示,「絕大多數」官員認爲,受三項相互交織的擔憂驅動,美國通脹回落的進程可能比預期更慢——關稅對商品價格的影響可能需要更長時間才能消退;油價正滲透到核心通脹指標中;以及多年來高於目標的通脹可能導致消費者和企業更易接受進一步的價格上漲。

而眼下,美伊戰火帶來的能源價格衝擊,無疑正令聯儲局愈發投鼠忌器。

聯儲局官員最近的言論普遍傾向於在評估能源衝擊影響的同時,維持利率不變,直到通脹顯示出更明顯的方向性進展。決策者表示,減息將需要勞動力市場的疲軟,而加息並非基準情景,但如果通脹飆升,則不能排除加息的可能性。中東地緣事件可能通過能源和供應鏈推高通脹,同時損害增長,因此短暫的衝擊可能會被忽略,但任何長期的衝擊都可能推遲減息的時機。

事實上,相比於3月的這份CPI,更令人感到揪心的還是接下來幾個月美國物價的表現。一些經濟學家預計中東衝突將通過昂貴的航空燃料(將推高機票價格)和柴油(將增加公路運輸貨物的成本)來抬高核心價格,化肥和塑料等商品的價格預計也將上漲。

「我們看到的物價上漲已在傳導過程中,我們將繼續看到通脹上升,」安聯貿易美洲公司高級經濟學家Dan North表示,地緣衝突的持續時間將決定通脹影響的持續時長。

不斷上升的通脹已讓一些經濟學家認爲聯儲局今年不會減息,這一觀點在週三公佈的聯儲局3月17-18日政策會議紀要後得到了進一步強化。

EY Parthenon首席經濟學家Gregory Daco表示,「當我們展望未來,比方說2026年第四季度和年底,可能會有一些因素促使聯儲局放寬貨幣政策,但那將是因爲糟糕的原因(如經濟衰退)。而我們眼下必須應對一種非常現實的可能性,即聯儲局的下一步行動或將是加息。」

素有「新聯儲局通訊社」的知名記者Nick Timiraos本早早些時候也指出,聯儲局近來的謹慎態度呼應了二十多年前時任主席伯南克提出的框架。伯南克認爲,央行對油價衝擊的應對措施應取決於衝擊發生時通脹所處的水平。當通脹水平本已較低且通脹預期穩固錨定時,決策者可以「視而不見」或忽略能源價格上漲帶來的通脹衝擊。

但當通脹已高於目標水平時,供應衝擊可能進一步動搖通脹預期的風險,這將要求採取更緊縮的政策——一些官員認爲,這可能更接近聯儲局當前面臨的局面。

財經大事搶先看,投資機會早發現!打開富途牛牛>市場>美股>財經日曆/精選宏觀數據,搶佔投資先機!

財經大事搶先看,投資機會早發現!打開富途牛牛>市場>美股>財經日曆/精選宏觀數據,搶佔投資先機!

編輯/rice