穆勒-格利斯曼仍對在缺乏貨幣政策支持的情況下這輪漲勢是否具備持續性提出質疑。他指出,要維持美股這一輪上漲勢頭,聯儲局需要重新轉向減息立場。

中東局勢已進一步緩和,伊朗已宣佈霍爾木茲海峽目前已對商業航運「完全開放」。在此之前,美股已大幅反彈。在地緣風險退潮之際,高盛認爲美股要維持這一輪上漲勢頭,聯儲局需要重新轉向減息立場。

高盛集團資產配置研究主管克里斯蒂安·穆勒-格利斯曼將近期美股的強勢反彈描述爲「快速而猛烈的復甦階段」,並指出部分反彈由技術性因素驅動——包括此前拋售股票以降低風險的對沖基金如今正被迫重新開倉。

儘管標普500指數似乎正朝着連續第三週上漲超3%的方向邁進,但穆勒-格利斯曼仍對在缺乏貨幣政策支持的情況下這輪漲勢是否具備持續性提出質疑。他指出,要維持美股這一輪上漲勢頭,聯儲局需要重新轉向減息立場。

儘管標普500指數似乎正朝着連續第三週上漲超3%的方向邁進,但穆勒-格利斯曼仍對在缺乏貨幣政策支持的情況下這輪漲勢是否具備持續性提出質疑。他指出,要維持美股這一輪上漲勢頭,聯儲局需要重新轉向減息立場。

穆勒-格利斯曼在接受採訪時表示:「要維持這輪復甦、讓這波上漲繼續推進,我認爲我們需要聯儲局在一定程度上回到此前的政策立場。我們需要看到利率壓力的緩解。」

他同時指出,儘管股市大幅上漲,但油價仍然高企、且信貸市場的表現落後於股市。他將股市的部分優異表現歸因於對科技股更高的敞口,而這些科技股繼續「交出不錯的成績單」。

聯儲局陷政策困境

儘管近段時間以來投資者選擇把中東戰爭相關的頭條新聞當作交易噪音處理,並在美股最新業績期彰顯出企業盈利韌性的基本面中重新擁抱以科技股爲首的美股,但這場衝突給美國經濟增長和通脹帶來的負面衝擊仍不可忽視。

聯儲局「三把手」、紐約聯儲主席威廉姆斯週四表示,中東衝突已開始對美國經濟產生實質性衝擊,表現爲價格上行壓力加大、經濟增長動能放緩。他在面向轄區銀行業人士發表講話時指出,這場衝突進一步加劇了美國經濟前景的不確定性。儘管他仍預計今年經濟將維持增長、通脹將逐步回落,但也承認,聯儲局當前正同時面臨通脹上行與經濟放緩的雙重風險。

威廉姆斯表示,如果能源供應中斷能夠較快緩解,能源價格應會回落,相關衝擊也可能在今年稍晚時候部分逆轉。但他同時警告稱,若衝突演變爲更大規模的供應衝擊,可能會通過推高中間投入成本和大宗商品價格,進一步抬升通脹並壓制經濟活動,而這一趨勢「已經開始顯現」。

聖路易斯聯儲主席穆薩萊姆同樣表示,「供應衝擊正在威脅聯儲局在通脹和就業方面的雙重目標」,並指出,「當前利率區間在一段時間內可能仍是合適的」。他還稱:「油價衝擊可能正傳導至核心通脹,這意味着核心通脹到今年年底都可能維持在接近3%的水平。」

即便是始終支持更大幅度、更頻繁減息的聯儲局理事米蘭,近期的態度也略有變化。米蘭週四表示,他對減息的立場有所收斂,因爲通脹看起來更加頑固,他現在認爲採取寬鬆貨幣政策的理由不如以前那麼充分了。他原本預期今年會減息4次,但現在他更傾向於減息3次。

米蘭表示,自去年12月以來,通脹形勢有所惡化,但這並非完全是中東戰爭造成的。事實上,他在戰爭爆發前的幾個月就觀察到了這種趨勢。米蘭指出,通脹的根本構成變得更加棘手,「其他一些行業的貢獻開始增加,因此,情況比年初時更加複雜」。

米蘭目前認爲,聯儲局應該朝着中性利率邁進,這一利率水平估計低至2.5%。他預計通脹率將在大約一年後達到聯儲局2%的目標水平。而在就業市場方面,米蘭認爲沒有理由認爲勞動力市場的降溫趨勢不會持續。因此,鑑於就業市場疲軟,他主張現在就減息。

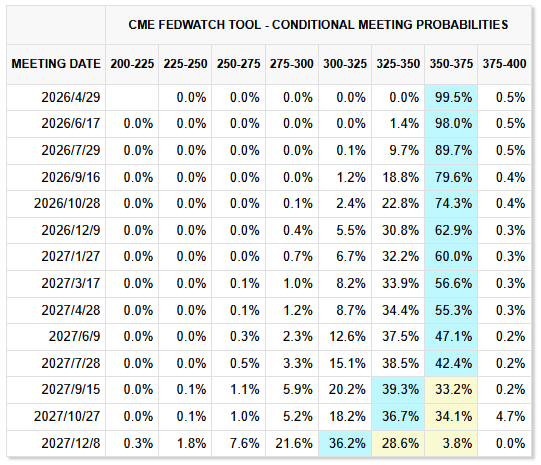

總的來說,中東衝突帶來的通脹上行和經濟增長放緩雙重風險正令聯儲局陷入決策困境。截至發稿,芝商所「聯儲局觀察」工具顯示,市場預計聯儲局在2026年底前維持基準利率不變的概率爲62.9%。

在3月17日至18日的貨幣政策會議上,聯儲局宣佈將聯邦基金利率目標區間維持在3.5%至3.75%之間,連續第二次維持利率不變。儘管在會議後發佈的預測中,多數官員仍預計今年至少會減息一次,但3月會議紀要顯示,越來越多的擔憂正在出現。

許多政策制定者強調,通脹上行風險最終可能要求加息。通脹在更長時間內高於2%目標的可能性已經明顯上升。3月會議紀要顯示,絕大多數與會者判斷,實現2%通脹目標的進展慢於此前預期,通脹持續高於目標水平的風險已經增加。

與此同時,大多數官員擔心,若戰事長期持續,可能會衝擊勞動力市場,從而需要減息。許多官員警示,在當前新增淨就業崗位數量處於低位的環境下,就業市場狀況易受負面衝擊。中東戰事長時間持續可能抑制商業景氣並導致招聘崗位進一步收縮。

實際上,即使在此次中東衝突爆發之前,聯儲局減息的空間其實就已經收窄——勞動力市場已趨於穩定,緩解了經濟衰退的擔憂,而通脹回落至聯儲局2%目標的進程也陷入停滯。

結合聯儲局在會議紀要中釋放的信息與當前市場狀況來看,短期內聯儲局維持利率不變的概率最高,立即加息或減息的可能性均較低。加息門檻方面,雖然的確有少數官員對加息持開放態度,但多數官員判斷當前評估中東局勢對經濟的影響「爲時過早」,傾向保持審慎觀望姿態。

減息條件方面,會議紀要明確了觸發進一步減息的情境,即中東衝突持續導致勞動力市場狀況進一步惡化,則可能需要加快減息步伐。而3月美國非農就業數據超出預期並不符合這種情景假設,暫時緩解了聯儲局短期內減息的緊迫性。

有分析人士表示,聯儲局的貨幣政策走向將在很大程度上取決於聯儲局無法掌控的外部變量,即中東戰事的持續時長與烈度。在此情況下,聯儲局政策走向大概率呈現「觀望—等待數據—相機抉擇」的特徵。

聯儲局將在4月29日公佈利率決議。此次決議將成爲聯儲局貨幣政策前景的關鍵考驗。市場目前普遍預計聯儲局屆時將維持利率不變。因此,聯儲局在決議聲明中的任何措辭變化、以及聯儲局主席鮑威爾在新聞發佈會上的言論將成爲市場判斷聯儲局貨幣政策路徑的重要依據。

聯儲局主席接班若不順 特朗普減息心願恐難遂

與此同時,聯儲局主席的「交接」進程目前並不順利,這可能會成爲影響聯儲局貨幣政策路徑的一個變量。

美國參議院銀行委員會預計將於下週爲特朗普提名擔任聯儲局主席的沃什舉行確認聽證會。這場聽證會將成爲兩黨參議員審視沃什在經濟和貨幣政策方面立場的平台。沃什曾擔任聯儲局理事,並擔任特朗普的經濟政策顧問。投資者尤其關注沃什將如何在兩股相互競爭的力量之間取得平衡——一方面是來自特朗普要求大幅降低借貸成本的壓力,另一方面是至少在短期內尚不足以支持減息的經濟條件。

鑑於特朗普政府多次對聯儲局發起攻擊、以及通脹已連續五年多高於該央行目標,任何有關利率問題回答不當的情況,都可能削弱沃什領導下聯儲局的公信力。

然而,即便沃什在委員會聽證會上的表現無懈可擊,只要司法部對鮑威爾發起的調查仍在繼續,沃什通往參議院確認任命的道路仍存在不確定性。北卡羅來納州共和黨人蒂利斯曾表示,在刑事調查解決之前,他將不支持任何提名人選,因爲他認爲該調查威脅到了聯儲局的獨立性。

特朗普本週再度聲稱,如果鮑威爾未能按時從聯儲局離任,他將採取行動將其解職。雖然鮑威爾作爲聯儲局主席的任期將於5月15日屆滿,但他作爲理事會成員的任期將持續到2028年1月。按照慣例,即將卸任的聯儲局主席在領導職務結束後會從該機構完全辭職,但鮑威爾3月曾表示,他將留任,直到司法部調查「以透明和最終的方式」得到解決。

特朗普表示,他不打算放棄司法部對鮑威爾的調查,並重申有必要調查與聯儲局大樓項目相關的問題。美國檢察官本週突查聯儲局總部施工區這一事態也表明,司法部並未放棄對鮑威爾的調查,而本月早些時候美國地方法院法官博斯伯格維持了撤銷針對鮑威爾的傳票的相關裁決。

如果沃什未能在5月15日之前獲得確認,鮑威爾表示他打算擔任臨時主席,並可能繼續擔任他的另一個關鍵職位——負責制定利率的聯邦公開市場委員會(FOMC)主席。這意味着,特朗普政府繼續推進調查不僅可能推遲對沃什的確認,還可能讓鮑威爾保留對貨幣政策的重大控制權。

企業盈利韌性乃重要基石!華爾街高聲唱好美股

儘管聯儲局政策仍陷於迷霧之中,但在企業盈利韌性的支撐下,近期多家華爾街機構爲美股前景「振臂高呼」,市場已開始憧憬由科技股帶領下美股市場的新一輪牛市。

有着「華爾街神算子」稱號的資深股票市場策略師兼Fundstrat聯合創始人Tom Lee認爲,美國股市乃至全球股票市場當前所處的位置,比其在今年早些時候觸及上一個歷史高點時更爲強勁。Tom Lee認同華爾街金融巨頭摩根大通的一項典型判斷,即以AI算力基礎設施爲核心的科技板塊將引領股票市場下一超級牛市階段的上漲主旋律。

花旗將美國股票評級從「中性」上調至「超配」,並且預計到年底標普500指數將達到7,700點。該行的最新研報顯示,此前被地緣衝突、估值焦慮和預期過高所壓制的科技板塊,正在迎來一個由風險偏好修復轉向基本面重估的窗口。中東局勢邊際降溫後,市場從避險迅速切迴風險資產,標普500與納指同步走強,說明資金已開始重新交易「AI驅動之下的未來整體盈利增長軌跡」而非「當下恐慌」。在這一框架下,科技股尤其是大型科技平台,不再只是流動性驅動的抱團對象,而是重新成爲美股風險偏好和盈利預期的核心錨。

資管巨頭貝萊德的股票策略師已重新轉向「超配」美國股票。貝萊德重點強調了新一輪美股業績期,高呼盈利增長引擎能夠托住美股牛市主旋律。策略師寫道:「即便在地緣政治衝突期間,企業盈利預期仍在不斷上升,大部分邏輯與原因在於AI相關投資主題帶來的強勁AI算力需求。」

總而言之,美股新一輪牛市敘事,本質上是三大邏輯共同支撐:美股最新業績期彰顯出的企業盈利韌性、科技股/AI算力主題主導的新一輪風險偏好回暖,以及市場對中東衝擊不會演變爲2022式長期通脹的判斷。只要這三根邏輯柱子不倒,在中東局勢緩和的背景下,美股就有望繼續走強。

編輯/doris