美國零售銷售額創下一年來最大增幅,呈現廣泛增長,消費支出擴張不僅僅侷限於汽油消費增長。

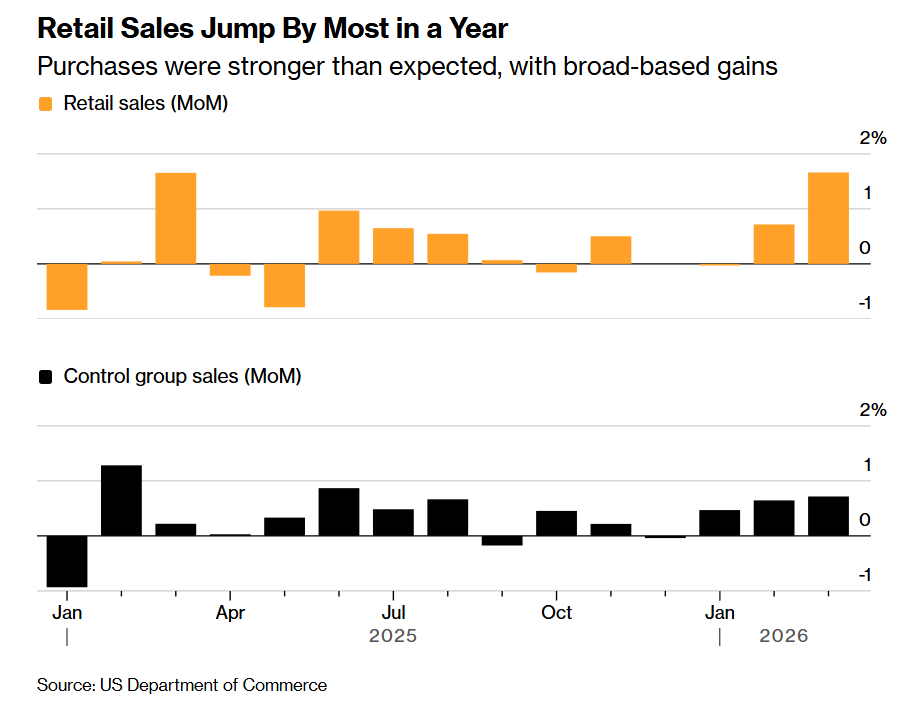

美國3月零售銷售額意外創下一年來的最大規模增幅,主要受到中東地緣政治衝突局勢所催化的高油價背景之下加油站收入飆升以及其他類別消費者支出顯著強於經濟學家普遍預期的大力推動,並且凸顯出儘管伊朗戰爭引發汽油價格飆升,消費者們仍然繼續傾向於在各種商品上維繫強勁消費姿態,佔據美國GDP接近70%比例的消費者支出數據可謂韌性十足且仍在不斷髮力。最新數據還顯示,直接進入美國GDP測算類別的「控制組」零售銷售額也環比超預期增長,創下去年8月以來最大增幅。

因此最新的零售銷售額一系列數據公佈之後,利率期貨交易員們對於聯儲局年內重啓減息週期的押注預期可謂進一步削弱,「CME聯儲局觀察工具」顯示絕大多數交易員押注聯儲局年內將維持當前利率不變——零售數據公佈前市場傾向押注減息一次。

美國商務部週二公佈的零售銷售額數據報告顯示,3月份的整體零售銷售金額環比大幅增長1.7%——甚至高於經濟學家們不斷上修的1.5%這一普遍增長預期,此前2月經向上修正後則爲增長0.7%,3月零售銷售額環比增速可謂顯著強於經濟學家預期以及2月的前值。該項數據未經通脹調整。

美國商務部週二公佈的零售銷售額數據報告顯示,3月份的整體零售銷售金額環比大幅增長1.7%——甚至高於經濟學家們不斷上修的1.5%這一普遍增長預期,此前2月經向上修正後則爲增長0.7%,3月零售銷售額環比增速可謂顯著強於經濟學家預期以及2月的前值。該項數據未經通脹調整。

細分數據顯示,3月增幅主要由汽油站點支出大漲15.5%所強勢帶動,伊朗戰爭將燃油價格推升至2022年以來最高水平。不包括加油站在內,零售銷售額則環比增長0.6%。整體而言,中東地緣政治衝突——即伊朗戰爭推動燃油價格升至2022年以來最高水平,帶動汽油站消費當月激增15.5%,成爲整體零售銷售額數據擴張的主要拉動力。

這份報告表明,儘管汽油價格飆升乃零售銷售額超預期增長的主力,但是上月消費者支出依然保持堅挺。這種強勢很可能反映出,近幾周規模顯著高於往常的退稅流入了更多的美國家庭銀行帳戶。一些資深經濟學家則開始警告稱,隨着美國報稅季已經接近尾聲、燃料成本維持在階段性高位以及招聘持續低迷,這種零售銷售額提振效應可能只是暫時的。

13個零售銷售額類別中幾乎全部錄得強勁增長,從傢俱到電子產品再到綜合商品均是如此。機動車銷售環比大幅增長0.5%。餐館和酒吧收入——這是報告中唯一的服務業類別——在多次萎靡之後實現環比增長0.1%。

相比於強勁的零售銷售額,近幾周高頻銀行卡數據則表現不一。PNC Financial Services Group Inc.和美國銀行研究所的分析報告顯示,旅遊服務和消費電子產品等可選消費類別支出意外走強,而Visa的消費動能指數則顯示——若徹底剔除汽油,可選消費、必需消費和餐飲類別支出均出現顯著下滑。

高油價沒先擊垮消費,先擊碎了「搶跑減息」幻想!控制組零售銷售額意外強勁

值得注意的是,零售銷售報告還顯示,所謂的經濟學家們密切關注的對照組銷售額——這一數據會納入政府對國內生產總值的計算——意外環比增長0.7%,一舉創下去年8月以來最大增幅。該指標不包括餐飲服務、汽車經銷商、建材商店和加油站。美國經濟分析局將於4月30日公佈對第一季度GDP的首次預估測算。

華爾街金融巨頭花旗集團,可謂將3月零售銷售數據,尤其是控制組零售銷售額數據,視爲攸關「聯儲局減息預期」的關鍵試金石:按照花旗的邏輯框架,如果剔除加油站等噪音後,核心消費明顯走弱,就能證明高油價正在反噬需求,從而重新爲減息打開空間。

花旗集團表示,霍爾木茲衝擊若最終被證明是短暫的,那麼油價高位就難以持續,通脹外溢也不會形成長期黏性;與此同時,按照花旗邏輯框架,聯儲局逆回購餘額接近見底、金融條件邊際收緊、按揭利率再度上行,再疊加勞動力市場並未繼續顯著走強,這些都意味着貨幣環境並沒有寬鬆到足以抵消未來增長放緩風險。然而,控制組零售銷售額意外強勁擊碎了花旗的減息邏輯框架。

但最新數據給出的答案,至少在短期內,並不站在花旗這一邊。3月美國零售銷售環比大增1.7%,2月增幅還被上修到0.7%;更關鍵的是,直接進入GDP測算的控制組零售銷售也增長了0.7%,創下去年8月以來最大升幅。名義銷售確實被油價推高——加油站銷售跳升、汽油價格在戰爭背景下大幅上漲——但即便剔除加油站,零售銷售仍強勁增長0.6%。這說明3月的美國消費者尚未出現市場部分人預想中的「被高油價迅速壓垮」的跡象,退稅流入與部分商品需求韌性,暫時抵消了能源衝擊。換句話說,花旗用來驗證減息邏輯的關鍵數據,並沒有給出一個足夠鴿派的信號。

聯儲局年內重啓減息的希望愈發渺茫

此前公佈的通脹數據顯示,3月美國CPI同比升至3.3%,核心CPI同比 2.6%,整體CPI環比升幅達到 0.9%;PPI數據方面,3月最終需求環比增長0.5%、同比增長4.0%,其中最終需求能源價格環比大漲 8.5%。

再疊加超預期的一系列零售銷售額數據,這些都意味着聯儲局面對的是一種典型的「短期增長尚有韌性、但通脹重新抬頭」的類似滯脹悲觀組合。在這種環境下,聯儲局最自然的反應不是儘快減息,而是繼續等待更多證據,確認油價衝擊究竟會不會從能源擴散到更廣泛的核心價格與通脹預期,這也是德意志銀行堅定預期聯儲局2026年全年不減息的核心邏輯。而高盛、美銀和巴克萊仍保留年內兩次減息的預測,只是把首次減息時點推遲到9月。

整體而言,聯儲局政策制定者們現在既看不到通脹重新穩步回落,也看不到需求快速下墜,最自然的政策反應就是繼續等待而不是選擇重啓減息週期。3月零售、CPI和PPI的經濟數據組合拳,更多是在告訴市場:6月前後減息越來越難,9月及以後是否還能降,要看油價衝擊的物價上行軌跡是否進一步走向消散、就業與核心通脹是否重新走弱。

CME FedWatch(聯儲局觀察工具)的最新市場定價顯示,利率期貨市場參與者們目前已不再計入今年任何減息,而在新一輪的中東地緣政治衝突爆發前,市場原本預計聯儲局在今年會有至少兩次減息。

真正能把花旗經濟學家們所展望的減息預期主線重新扶正的,不僅僅是單月名義零售銷售額加速放緩,而是接下來幾個月看到控制組零售明顯轉弱、就業邊際惡化、且油價驅動的二輪通脹傳導沒有出現向更多消費終端滲透的徹底失控跡象。在那之前,聯儲局更像是被鎖定在「高利率維持更久」(即higher for longer)的鷹派觀察模式裏。

編輯/KOKO