①光纖行業爲何能在2026年初實現"產品量價齊升"的強勁態勢?②科技龍頭企業H股表現爲何普遍優於A股?

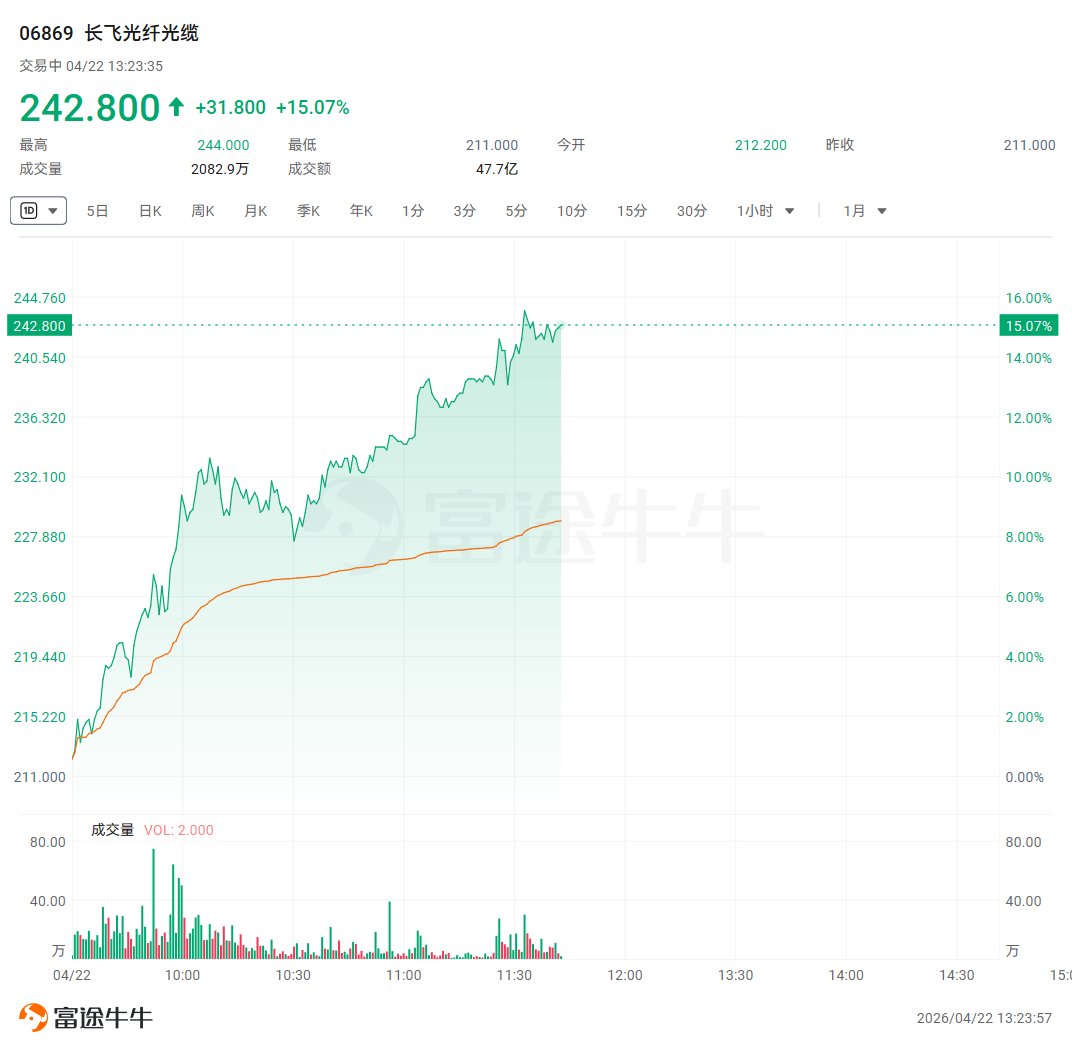

受益於市場多重利好,光通信股走強。截至發稿, $長飛光纖光纜 (06869.HK)$ 午後漲幅擴大至逾15%,年內累漲超370%。

今年以來,光纖行業整體呈現"產品量價齊升"的強勁態勢。業內人士指出,2026年一季度光纖產銷量同比大幅增長近5倍,價格呈現爆發式上漲。以G.657.A2光纖爲例,其單價從去年的每芯公里32元躍升至今年的240元,漲幅高達650%。

加之機構指出,自2026年1月以來,光纖預製棒持續呈現供不應求局面,全球產能已接近滿負荷運轉。值得關注的是,長飛光纖在光纖預製棒、光纖、光纜三大核心產品的市場份額自2016年起連續九年穩居全球第一,有望在此次供需反轉的上行週期中獲得深度受益。

加之機構指出,自2026年1月以來,光纖預製棒持續呈現供不應求局面,全球產能已接近滿負荷運轉。值得關注的是,長飛光纖在光纖預製棒、光纖、光纜三大核心產品的市場份額自2016年起連續九年穩居全球第一,有望在此次供需反轉的上行週期中獲得深度受益。

光通信股獲持續看好

摩根士丹利在4月20日發佈專題研報指出,OFC(光纖通訊大會)後,新一波投資者持續湧入光通訊板塊,買方力量仍在不斷擴大,爲板塊股價提供持續支撐。研報同時強調,當前多家光通訊企業年度產能已基本售罄,營收不確定性顯著降低,未來幾個季度的利潤率表現將成爲市場關注的核心指標。

大摩同步上調四隻主要光通訊股票目標價:康寧(GLW.US)從127美元上調至140美元;Lumentum(LITE.US)從595美元上調至710美元;Coherent(COHR.US)從250美元上調至290美元;Ciena(CIEN.US)從286美元上調至405美元,顯示出國際投行對行業長期發展前景的堅定信心。

當前光通訊板塊估值水平在歷史上屬於偏高區間。若市場出現利潤率不及預期、博通激光器產能大幅擴張導致供需再平衡、或OCS競爭格局惡化等情況,板塊估值存在向歷史高點十幾倍水平回歸的潛在風險。

長飛光纖光纜H股迎來大漲

受前述行業利好消息提振,長飛光纖光纜的H股再度強勢上揚,漲幅突破10%,而其A股對應標的同期漲幅接近8%,港股表現顯著優於A股市場。

對於這一現象並非個例,而是衆多科技龍頭企業在港股市場的普遍特徵。其背後原因可從四個維度解析:

港股市場長期以來以金融、地產、消費等傳統行業爲主導,優質的硬科技標的(如新能源、半導體、AI算力等)供給嚴重不足。這些領域作爲全球資本佈局的"黃金賽道",供需失衡使得登陸港股的硬科技龍頭企業成爲稀缺資產,國際資金願意爲其稀缺性支付顯著溢價。

許多科技龍頭企業的H股流通股本遠小於A股。以行業標杆爲例,寧德時代H股流通盤僅佔A股的約3.7%,兆易創新H股流通比例也僅爲4.98%。在南向資金和國際資金同步湧入的背景下,較小的流通盤結構更容易被資金快速推升,顯著放大了H股的股價彈性。

伴隨中國經濟向科技驅動轉型,全球資本對中國硬科技資產的價值重估進程正在加速。寧德時代、瀾起科技、兆易創新等企業憑藉其全球市場份額和技術壁壘優勢,持續獲得國際資金青睞,推動其H股在國際估值體系下實現價值重估。

近年來,通過滬深港通渠道的南向資金規模持續擴大,已成爲港股市場最重要的增量資金來源之一。這些資金將A股市場對科技成長板塊的高景氣預期有效傳導至港股市場,爲H股溢價提供了穩定且持續的資金支撐,進一步強化了科技龍頭H股的相對優勢表現。

編輯/jayden