Q1特斯拉總營收和汽車業務收入均同比增16%,稱歐洲和北美的汽車需求反彈;能源業務收入由增轉降12%;服務收入加速增長42%,付費Robotaxi里程環比接近翻倍;毛利率不降反升至21%,創三年新高;資本支出較預期低四成,對SpaceX股權投資20億美元。

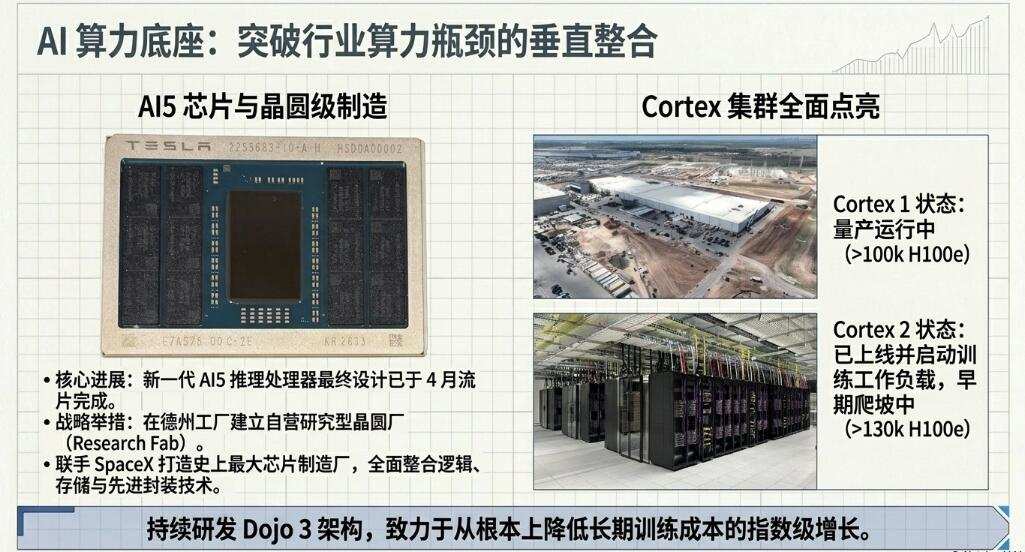

特斯拉稱,與Space X合作旨在打造最大芯片工廠;Cortex 2已上線,Dojo 3定製芯片研發推進;Q2啓動Optimus工廠籌備,第一代產線擬年產100萬台,二代產線目標年產1000萬。

業績後,股價盤後曾漲超4%,馬斯克稱資本支出將大增後加速回落,CFO稱今年資本支出將超250億美元后,股價轉跌超2%。

$特斯拉 (TSLA.US)$ 交出了一份明顯強於華爾街預期的季報,讓市場對這家電動汽車巨頭銷量放緩、毛利承壓、現金流吃緊的擔心暫時緩和。但公司管理層透露將大舉投資,支出激增帶來的壓力擔憂重燃。

$特斯拉 (TSLA.US)$ 交出了一份明顯強於華爾街預期的季報,讓市場對這家電動汽車巨頭銷量放緩、毛利承壓、現金流吃緊的擔心暫時緩和。但公司管理層透露將大舉投資,支出激增帶來的壓力擔憂重燃。

美東時間22日週三美股盤後,特斯拉公佈,2026年第一季度的營業收入同比兩位數大增,創將近三年來最強勁增速,扭轉四季度的下滑勢頭。當季每股收益(EPS)更是較分析師共識預期高兩成以上。毛利率不降反升,在去年四季度重回20%一線後,進一步升至三年多來最高水平,經營現金流、自由現金流均優於市場此前的悲觀定價。

特斯拉在業績中強調,汽車業務存在與質保、關稅相關的一次性收益,同時服務等高毛利或改善中的業務貢獻增加,疊加原材料成本下降與匯率的正向影響,共同推升了利潤表現。特斯拉稱,發現在亞太區和南美市場,公司汽車的需求持續增長,在歐洲、中東、非洲和北美,需求反彈。

現金流是本次業績最大的「驚喜」。華爾街原本預計特斯拉一季度的自由現金流轉爲負值,而實際現金流同比翻了一倍多,當季資本支出較分析師預期低四成。雖然特斯拉仍在加碼Cortex算力、Dojo芯片、無人駕駛出租車服務Robotaxi與人形機器人Optimus產線,以及電池材料等垂直整合項目,但至少從一季度的業績看,投資的強度並未在賬面上拖累現金流。

業績公佈後,週三僅小幅收漲近0.3%的特斯拉股價盤後拉升,盤後漲幅曾超過4%。分析認爲,驅動股價盤後走強的核心,是盈利與現金流同時好於預期疊加Robotaxi和自動駕駛軟件FSD進展帶來的敘事強化。

業績電話會上,特斯拉CEO馬斯克稱,公司未來將「大幅增加」投資,預計資本支出也將顯著增長。預計在得州的Optimus新工廠將2027年、即明年投產。馬斯克提到資本支出將大增後,特斯拉股價加速回吐盤後漲幅。

電話會上,特斯拉CFO Vaibhav Taneja稱,今年公司的資本支出將超過250億美元,這超過了特斯拉公佈四季度業績時透露的資本支出預測規模逾200億美元。特斯拉股價抹平盤後所有漲幅轉跌,跌幅一度擴大至逾2%以上,目前跌近1%。

分析認爲,從業績本身看,特斯拉正在用更高的毛利率、更多的服務化收入,去支撐Robotaxi、AI算力、芯片、機器人與電池材料等多條戰線的投入。但短期內,股市更關心的問題是:這些投入何時能轉化爲可驗證的利潤與現金流。

Karobaar Capital的首席投資官Haris Khurshid評論特斯拉盤後轉跌稱,更高的資本支出會讓推遲迴報期,市場往往短期內對此作出反應。投資者喜歡特斯拉的敘事,可當他們意識到還有很多工作要做時,就會不斷調整策略。

營收小幅超預期 毛利率不降反升 費用續增

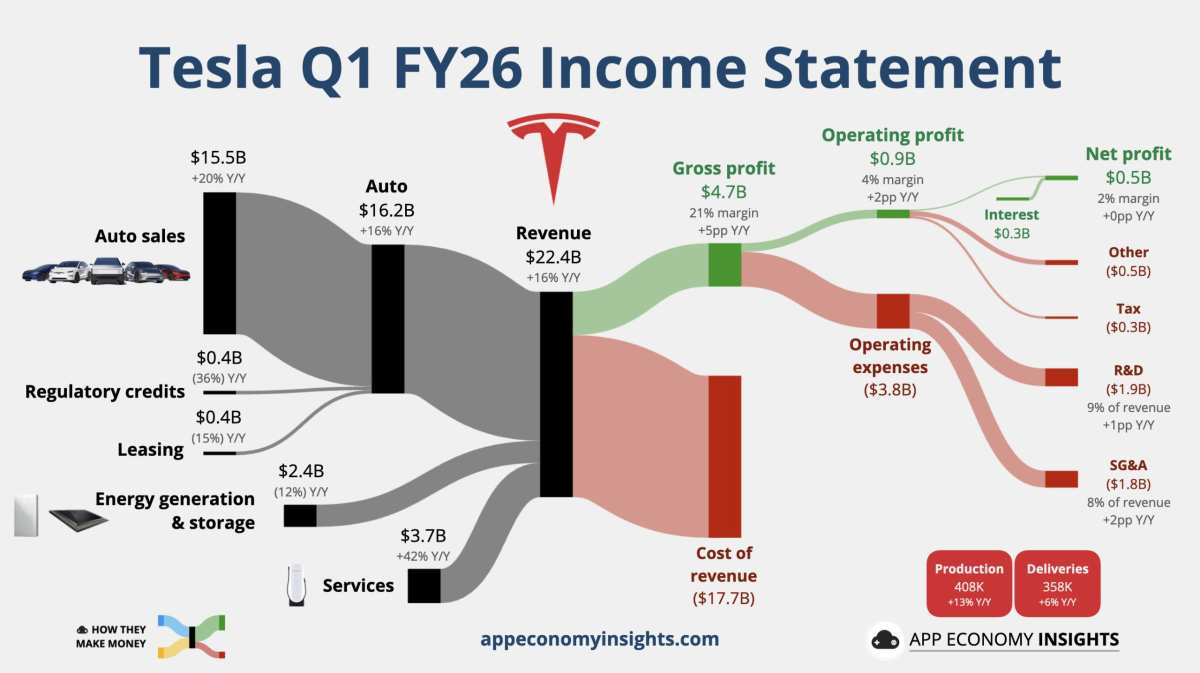

特斯拉今年第一季度總營收223.87億美元,同比增長16%,創2023年第二季度以來最高同比增速,而四季度同比下降3%。一季度非GAAP口徑下調整後EPS同比增長52%至0.41美元,較分析師預期0.34美元高20.6%,四季度同比下降17%。

分業務看:

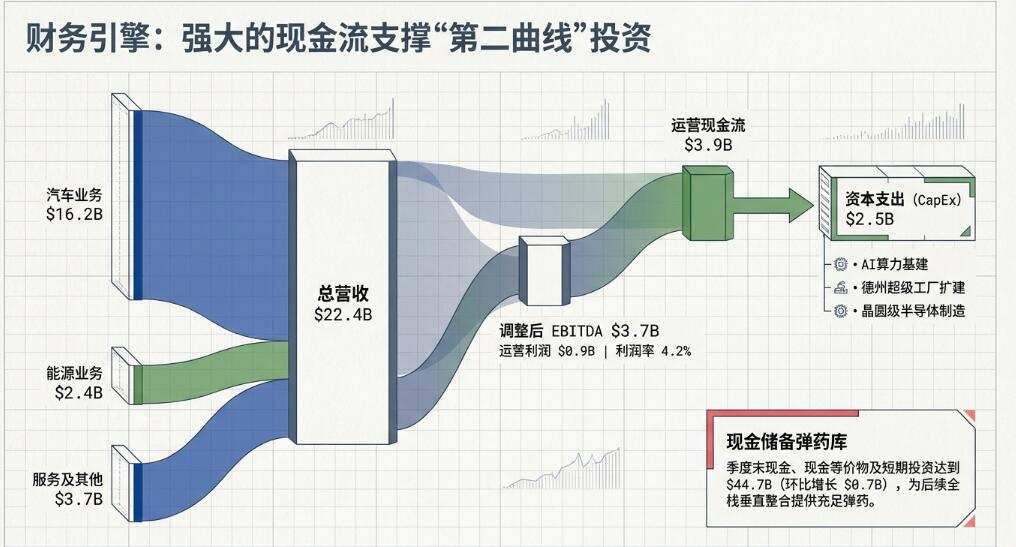

汽車業務營收162.34億美元,同比增16%,仍是基本盤,四季度同比下降10%;

能源發電與儲能營收24.08億美元,同比降12%,成爲主要拖累項,四季度同比增長25%;

服務及其他營收37.45億美元,同比增42%,成爲本季最大增量來源,四季度同比增長18%。

毛利端改善更爲突出:

一季度總毛利47.20億美元,同比增長50%,爲四季度增速20%的兩倍多。

一季度GAAP口徑下毛利率由四季度的20.1%提升至21.1%,創2022年第四季度以來單季新高,同比提升478個點子,而分析師預計當季毛利率爲17.7%、同比僅提高約14個點子、環比還下降24個點子。

一季度營業利潤9.41億美元、營業利潤率4.2%,同比提升214個點子,但較四季度的營業利潤率5.7%有所回落,主要受費用端擴張影響。

費用方面,一季度運營費用37.79億美元,同比增37%,其中研發19.46億美元、銷售及管理18.33億美元,均明顯上行。

特斯拉也在業績中點明,AI與其他研發項目、CEO獎勵相關股權激勵(SBC)以及銷售、管理及行政費用(SG&A)是費用增長的重要來源。這意味着短期利潤改善的「確定性」仍需與中長期投入強度共同評估。

汽車業務交付同比回升 但庫存天數增加與「區域化」策略並行

經營數據方面,一季度特斯拉交付35.80萬輛,同比增6%;產量40.84萬輛,同比增13%。在特斯拉的口徑中,亞太區(APAC)與南美市場的需求繼續增長,歐洲、中東和非洲(EMEA)與北美的需求出現反彈。

但需要注意兩點結構性信號:

庫存壓力上行:一季度全球車輛庫存「供給天數」升至27天,高於去年同期的22天和四季度的15天。在交付同比增長的同時庫存天數走高,通常意味着供需匹配仍在調整,後續可能繼續依賴促銷、金融方案、產品結構變化或區域調配來消化。

產品組合向「自動駕駛未來」傾斜:特斯拉強調正優化車型組合,繼續推進Model 3/Y全球不同版本,包括兩款車的更平價版本與Model YL在中國以外市場推出,並披露Cybertruck已開始在阿聯酋交付。

特斯拉同時重申,預計Robotaxi專屬產品Cybercab與Semi卡車將在今年量產。換言之,當前處於試生產/準備階段。這也意味着汽車業務的「故事線」正從「賣車規模」進一步向「車隊化、服務化」過渡。

能源業務收入回落 但Megapack 3與產能擴張仍在鋪墊

特斯拉的能源發電與儲能一季度營收24.08億美元,同比下降12%;儲能部署裝機量同比下降15%至8.8吉瓦時(GWh),較四季度的創紀錄水平環比銳減38%。

在特斯拉的業務節奏中,能源端更容易受項目確認與交付節奏影響,季度波動並不罕見。

更值得關注的是產能與產品迭代的中期鋪墊。

特斯拉披露,休斯敦附近的新超級工廠(Megafactory)持續取得進展,該工廠將爲儲能系統Megablock生產Megapack 3儲能單元,預計今年晚些時候啓動生產。

同時,特斯拉開始向客戶大規模部署並交付紐約超級工廠製造、公司自主設計的太陽能電池板。

特斯拉稱,這款新型電池板擁有18個獨立的發電區域,數量是傳統家用電池板的3倍,使其能夠在光照受遮擋的環境下,依然穩定、高效地輸出更多電能。該產品在其他方面也實現創新,例如外觀設計更加美觀,且安裝過程更爲簡便、快捷。

評論認爲,這是特斯拉在強調分區發電能力與安裝效率。若後續儲能出貨恢復,能源業務對毛利的貢獻彈性仍在。

服務與軟件:FSD訂閱與Robotaxi里程拉動,非賣車收入加速抬頭

本季最亮眼的結構變化來自服務與軟件相關收入:服務及其他營收37.45億美元,同比大增42%。從利潤表拆分看,服務業務毛利也明顯改善,成本增幅低於收入增幅,成爲一季度推升整體毛利的重要力量之一。

運營指標上,特斯拉披露:

FSD訂閱數128萬,同比增長51%、環比增約16%;

監督版FSD(Supervised)今年4月獲荷蘭批准,爲後續歐盟更多國家審批「開路」;

開始將FSD(Supervised)向「僅訂閱」模式遷移,意在提升持續性收入與滲透率。

Robotaxi方面,特斯拉稱一季度付費Robotaxi行駛里程環比接近翻倍,並在4月將無人類監督員的Robotaxi服務擴展到達拉斯與休斯敦,在奧斯汀繼續擴大無監督運行範圍,同時披露更多美國城市處於準備階段。

對資本市場而言,這類進展對估值影響往往大於短期交付數字:一旦Robotaxi從「小範圍運營」走向「規模化可複製」,特斯拉利潤模型就會從「硬件毛利」轉向「車隊+軟件」的複利結構。

Q2啓動Optimus工廠籌備 第二代產線目標年產1000萬台

機器人業務方面,特斯拉披露,公司首座大規模Optimus工廠的籌備工作將於第二季度正式啓動。這條專爲年產 100 萬臺機器人而設計的第一代產線,將取代加州弗裏蒙特工廠現有的 Model S 和 Model X 產線。

此外,特斯拉正着手爲得州超級工廠籌備第二代產線,該產線的設計目標是實現1000萬臺機器人的長期年產能。

AI與垂直整合:Cortex 2上線、Dojo 3推進,自研芯片與產能瓶頸並存

AI基礎設施方面,特斯拉披露,位於得州超級工廠的第二代AI訓練超級計算機集群——Cortex 2已上線並開始訓練負載,正持續擴充現場訓練基礎設施,確保爲公司的AI產品與服務的開發提供充足的計算資源。

同時,特斯拉在繼續推進基於超級計算機項目Dojo 3 的定製芯片研發工作,旨在隨着時間的推移逐步降低訓練成本。

更激進的是,特斯拉提出擴展到半導體制造。特斯拉稱,公司與SpaceX的合作旨在打造史上最大規模的芯片工廠,並從得州工廠園區內的研究型晶圓廠起步。特斯拉稱,4月已完成下一代AI推理處理器的流片。

電池與材料端,特斯拉在內華達的LFP電芯產線已開始爬坡,在得州推進陰極材料與鋰精煉,並強調「電池包產能仍是整車爬坡的限制因素」。這類表述通常意味着:短期交付更多由供應鏈與製造節拍決定,而不是單純「有沒有訂單」。

自由現金流遠超預期 資本支出偏低可能是節奏而非強度變化

一季度特斯拉:

經營現金流39.37億美元,同比增長83%。

資本支出24.93億美元,同比增長67%,較分析師預期的41.8億美元低約40.4%。

自由現金流14.44億美元,同比增長117%,分析師預期爲-18.6億美元,四季度同比降30%至14.2億美元。

特斯拉的資本支出低於預期是一季度現金流超預期的重要原因之一,但不能簡單解讀爲投資收縮。

特斯拉在業績中反覆強調,正在推進多項多年期基礎設施建設(算力、太陽能、電池材料、半導體制造、Cybercab/Semi/Megapack 3、Optimus工廠等)。從這個角度看,支出更像是在季度間擺動、但增長的總體方向不變。

資產負債表方面,一季度末,特斯拉的現金及短期投資447.43億美元,環比增加約7億美元。公司披露,現金增加的同時還發生了20.02億美元的SpaceX股權投資,說明其流動性仍較充裕,也願意在「AI生態/盟友鏈條」上做更深綁定。

業績速遞AI睇透重點,三步建立期權策略!打開富途牛牛>個股頁>點擊【公司】>業績速遞

業績速遞AI睇透重點,三步建立期權策略!打開富途牛牛>個股頁>點擊【公司】>業績速遞

編輯/jayden