週四美股三大指數收跌,半導體指數連續第十七個交易日收漲。Salesforce收跌8.8%,與IBM、美國運通、微軟、霍尼韋爾領跌道指成分股,卡特彼勒則漲3.2%。10年期收益率上行2點子,2年期走高4.4點子,報3.834%。布倫特原油突破105美元,WTI原油漲幅3.7%,爲近兩週高點。

伊朗局勢升溫推動油價一度急漲,美股震盪收跌,軟件股遭遇重創,但半導體板塊逆勢走強,創下費城半導體指數連續上漲17日的歷史紀錄。

霍爾木茲海峽局勢持續成爲市場焦點:

美股盤前,特朗普下令美國海軍對任何試圖在海峽佈雷的船隻採取擊沉行動,美軍方亦表示已攔截兩艘試圖規避封鎖的超級油輪。

美股午盤,新華社援引伊朗媒體報道,當地時間23日晚,伊朗首都德黑蘭上空傳出爆炸聲,防空系統啓動,朝「敵對目標」射擊。伊朗伊斯蘭議會議長卡利巴夫退出談判代表團。

一系列伊朗相關新聞標題密集湧現,市場情緒驟然緊張。三大美股指加速下跌,納指盤中跌幅擴大到1%以上。國際原油期貨漲幅擴大、刷新日高,美油和布油盤中均曾漲超5%。

美股盤中,隨後多方消息澄清上述報道系誤讀或系統測試,美股隨即收復大部分跌幅,但收盤仍告下行。布倫特原油突破105美元,WTI原油收報96.42美元,漲幅3.7%,爲近兩週高點。

Forex.com分析師Fawad Razaqzada表示:

兩國外交存在相當程度的不確定性,霍爾木茲海峽何時重開毫無頭緒,這令市場持續承壓。

Infrastructure Capital Advisors首席執行官Jay Hatfield亦指出:

我們在業績期和戰事標題之間來回切換,近期漲幅已相當可觀,不少投資者正藉助地緣風險作爲減倉的理由。

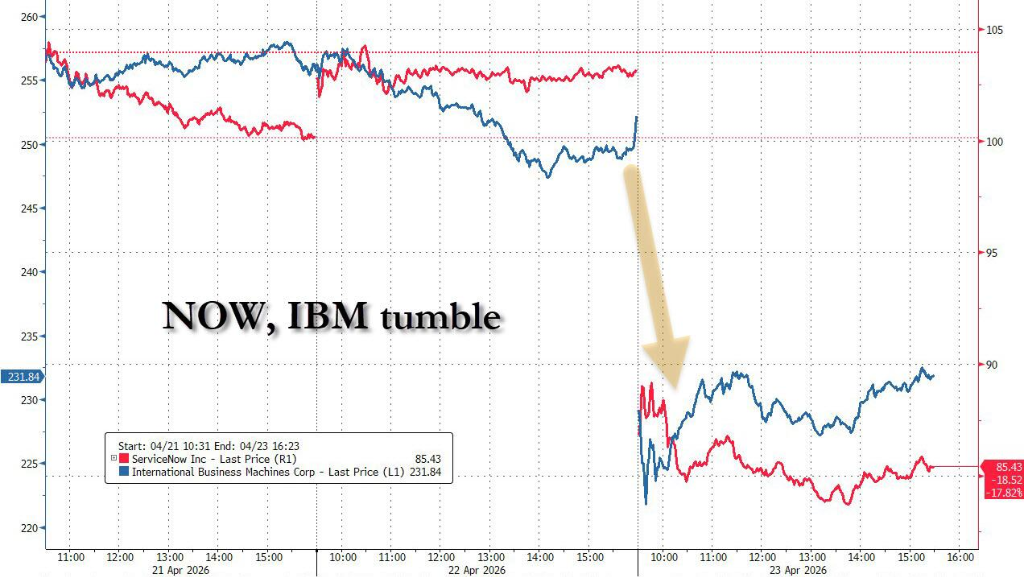

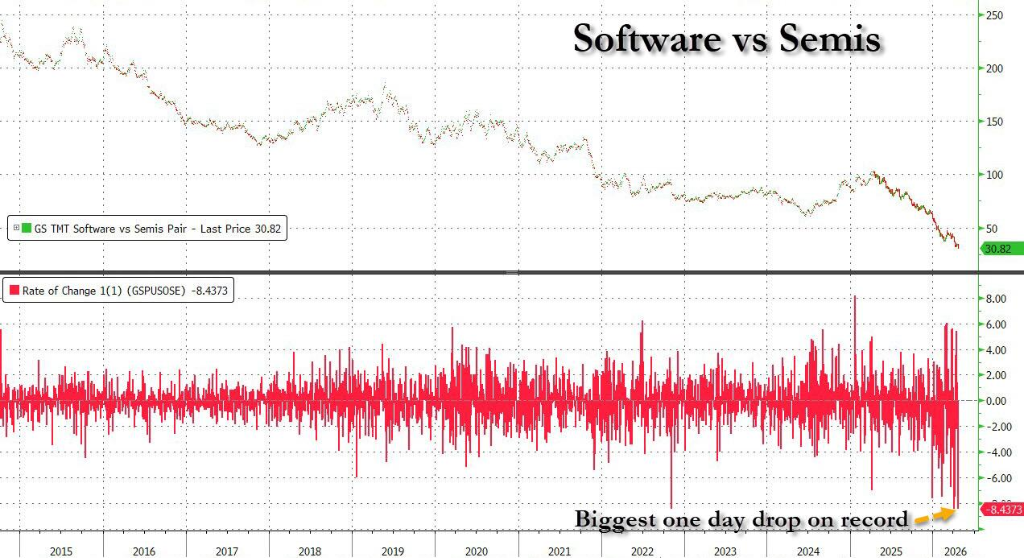

在標普各行業板塊中,軟件板塊表現尤爲突出,暴跌6%,結束了此前連續8個季度的上漲勢頭。

$IBM Corp (IBM.US)$ 當季營收增速放緩,軟件業務表現疲軟,股價大幅下挫。 $ServiceNow (NOW.US)$ 則因中東政府項目簽約延遲,營收增速低於預期,股價隨之暴跌。

高盛交易部門在盤中報告中指出,ServiceNow此次下跌幾乎未收到買盤問詢,市場存在強烈的"似曾相識感"——參照去年四季度業績的教訓,部分投資者傾向於"遇利好就賣",尤其是在AI顛覆軟件行業的長期擔憂尚未消散的背景下。

在軟件股重挫的同一天,半導體板塊再度走強,費城半導體指數上漲1.7%,創下連續上漲17個交易日的歷史紀錄。

$德州儀器 (TXN.US)$ 是此次上漲的核心驅動力。公司發佈第二季度營收與利潤指引,雙雙超出華爾街預期,股價單日飆漲約20%,爲互聯網泡沫破裂以來的最佳單日表現。

據LSEG數據,截至週四上午,已公佈業績的123家標普500成分公司中,82.1%超出分析師預期,整體盈利增速達15.6%,高於月初預測的14.4%。據彭博數據,近80%的標普500成分公司一季度業績超出預期。

不過,高盛警告,月末養老金再平衡預計將產生約250億美元的美股淨賣出需求,爲歷史上非季末再平衡中規模最大的一次。此前2020年11月及4月的對應數據約爲200億美元。

與此同時,此前大舉推動本輪反彈的商品交易顧問(CTA)策略資金,買入動能亦已明顯減弱。高盛模型顯示,在持平行情下,CTA對美股的預期買入規模僅約6.8億美元,與過去一個月累計淨買入428億美元相比大幅縮水。

週四公佈的PMI數據顯示,美國4月製造業PMI升至近47個月高位,綜合PMI亦有所回升。但S&P Global指出,改善主要源於企業因擔憂供應中斷和價格上漲而提前備貨,而非終端需求實質走強。

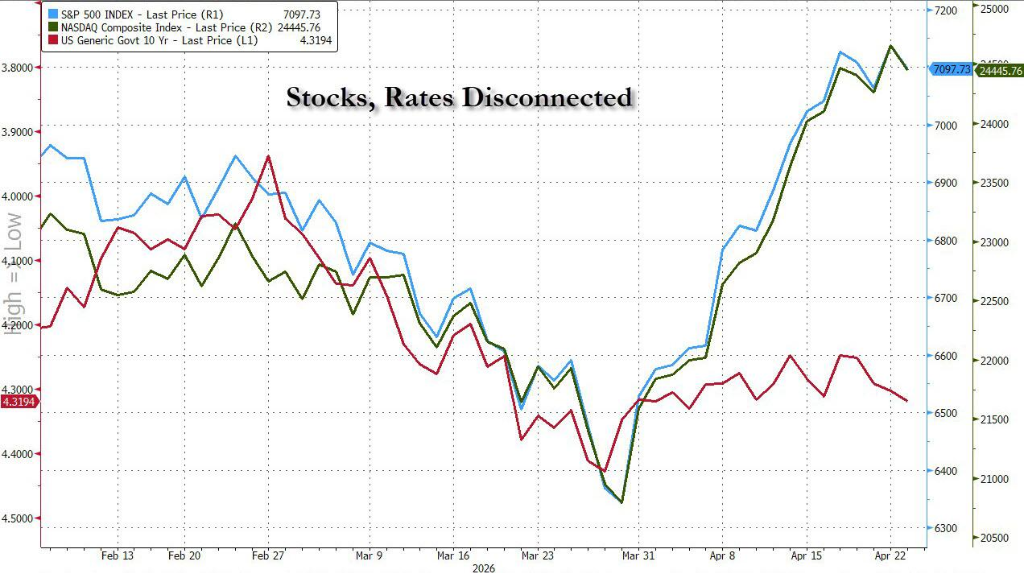

美債收益率升至數週以來的最高水平,4月以來與美股走勢持續脫鉤。10年期收益率上行2點子,2年期走高4.4點子,報3.834%。

週四美股三大指數收跌,半導體指數連續第十七個交易日收漲。Salesforce收跌8.8%,與IBM、美國運通、微軟、霍尼韋爾領跌道指成分股,卡特彼勒則漲3.2%。

美股基準股指:

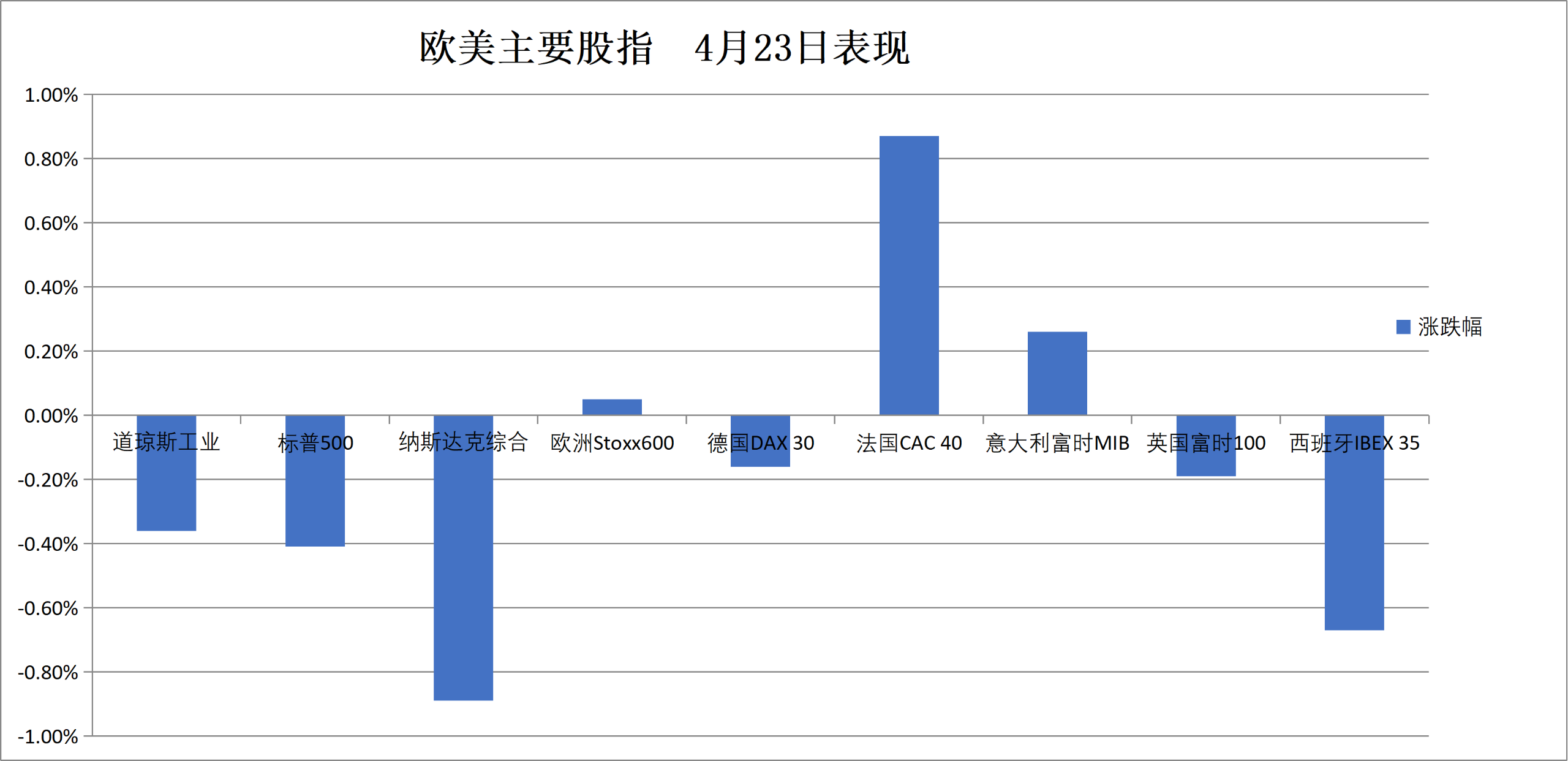

標普500指數收跌29.50點,跌幅0.41%,報7108.40點。

道瓊斯工業平均指數收跌179.71點,跌幅0.36%,報49310.32點。

納指收跌219.07點,跌幅0.89%,報24438.50點。

羅素2000指數收跌0.37%,報2775.10點。

恐慌指數VIX收漲2.06%,報19.31。

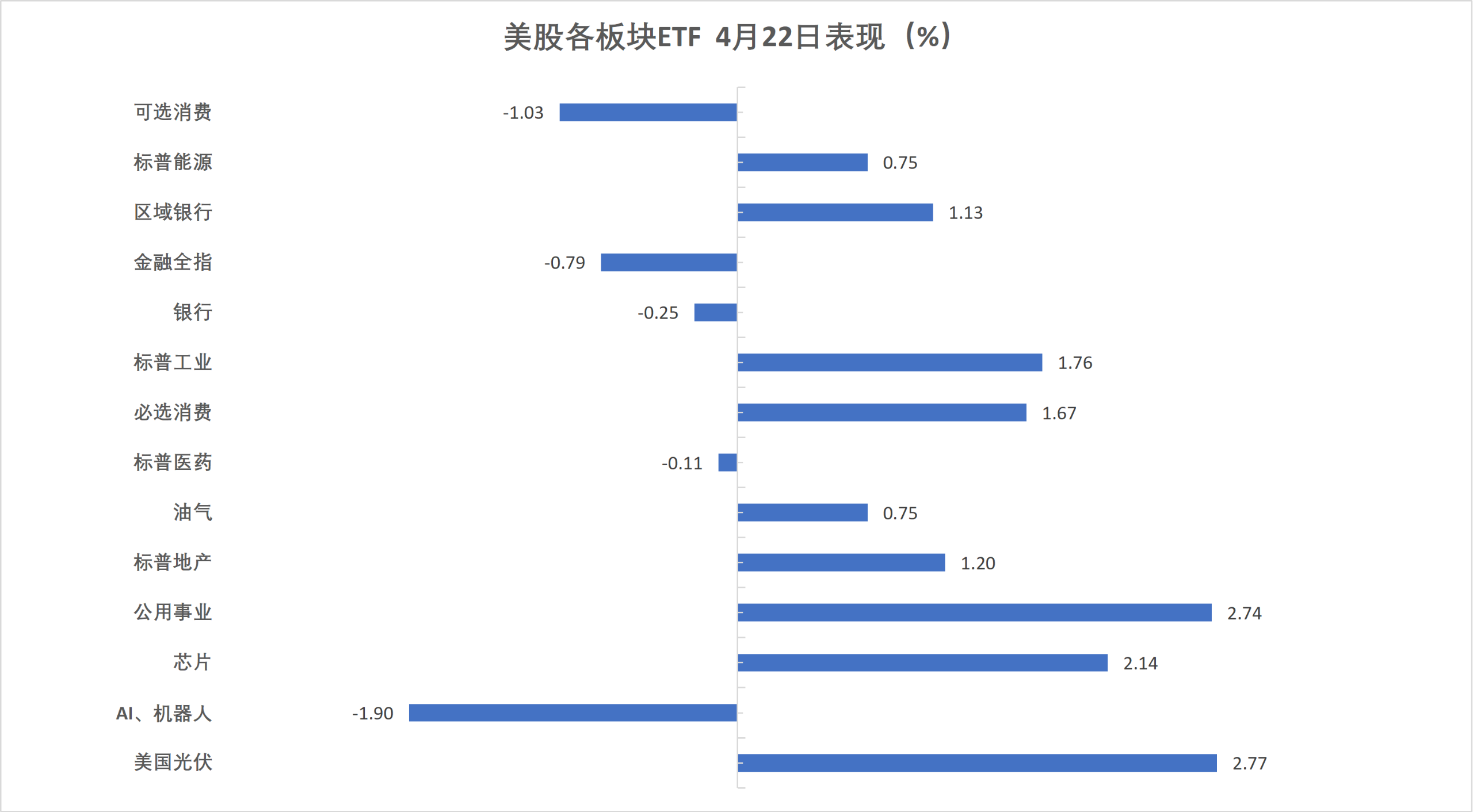

美股行業ETF:

美國光伏板塊漲2.77%,公用事業漲2.74%,芯片板塊依舊強勢、漲2.14%。AI機器人則跌1.90%。

科技七巨頭:

萬得美國科技股七巨頭(Magnificent 7)指數跌1.30%。

$微軟 (MSFT.US)$ 跌3.97%, $特斯拉 (TSLA.US)$ 跌3.56%,Meta跌2.31%,英偉達跌1.41%,谷歌A跌0.13%,亞馬遜0.11%,蘋果漲0.10%。

芯片股:

費城半導體指數收漲1.71%,報10078.57點。

台積電ADR跌1.25%,AMD漲0.62%。

中概股:

納斯達克金龍中國指數收跌2.4%。

熱門中概股裏,好未來收跌9.3%,小鵬跌6.4%,新東方跌5.8%,小馬智行跌5%,文遠知行、再鼎醫藥跌4.3%,阿里巴巴跌3.5%。

其他個股:

$Circle (CRCL.US)$ 跌4.07%。

$賽富時 (CRM.US)$ 收跌8.8%,與IBM、美國運通、微軟、霍尼韋爾領跌道指成分股,卡特彼勒則漲3.2%。

歐洲股市微幅收漲,軍工股Kongsberg拆分的業務上市首日狂飆。法國股市收漲約0.9%,意大利銀行板塊跌超1.1%。

泛歐歐股:

歐洲STOXX 600指數收漲0.05%,報614.20點。

歐元區STOXX 50指數收跌0.19%,報5894.73點,整體呈現出V形走勢。

各國股指:

德國DAX 30指數收跌0.16%,報24155.45點。

法國CAC 40指數收漲0.87%,報8227.32點。

英國富時100指數收跌0.19%,報10457.01點。

板塊和個股:

歐元區藍籌股中,德國思愛普Sap收跌6.09%,依視路陸遜梯卡跌4.81%,Adyen跌4.10%跌幅第三大,西門子能源漲2.45%表現第三,英飛凌漲8.02%,歐萊雅漲8.97%。

歐洲STOXX 600指數的所有成分股中,Kongsberg Maritime SA奧斯陸上市首日收漲64599900.11%,意法半導體漲14.10%,Sunbelt Rentals Holdings Inc.漲11.25%。

美國10年期收益率上行,北京時間00:58出現一波短線拉升行情,一度從4.29%附近漲向4.35%。

美債:

紐約尾盤,美國10年期國債收益率漲1.99個點子,報4.3200%。

兩年期美債收益率漲2.52個點子,報3.8231%;30年期美債收益率漲1.53個點子,報4.9193%。

歐債:

歐市尾盤,德國10年期國債收益率漲0.1個點子,報3.009%,日內交投於3.047%-2.999%區間,整體高開低走。

英國10年期國債收益率漲2.9個點子,報4.939%。兩年期英債收益率漲3.4個點子,報4.369%。

法國、意大利、西班牙和希臘等四國10年期國債收益率至多漲1.3個點子。

中東Abu Dhabi Murban原油期貨漲1.13%,報104.29美元/桶,北京時間15:40曾達到107.12美元。

原油:

WTI 6月原油期貨收報95.85美元/桶。

布倫特6月原油期貨收報105.07美元/桶。

中東Abu Dhabi Murban原油期貨漲1.13%,報104.29美元/桶,北京時間15:40曾達到107.12美元。

天然氣:

NYMEX 5月天然氣期貨收報2.6140美元/百萬英熱單位。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/stephen