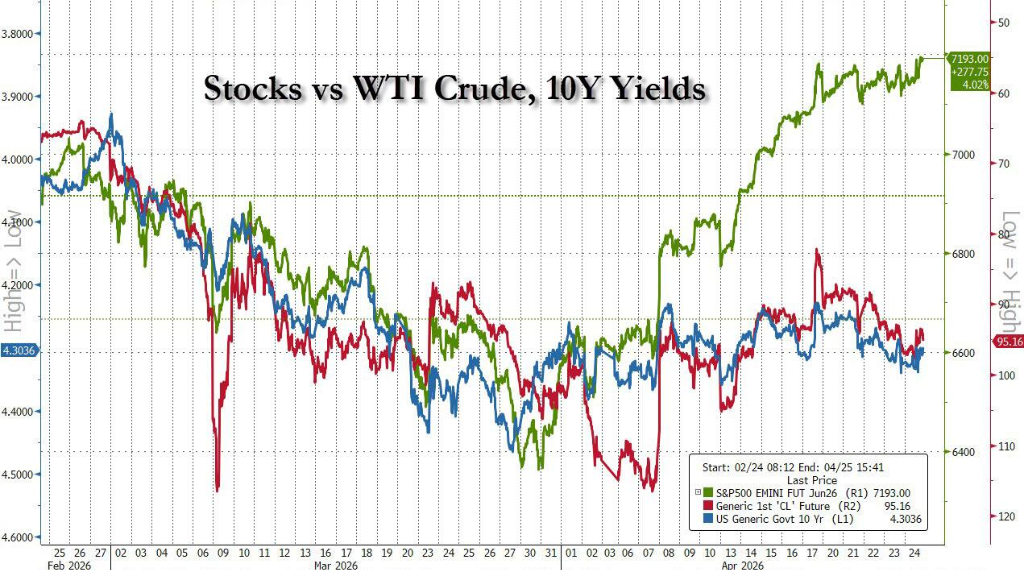

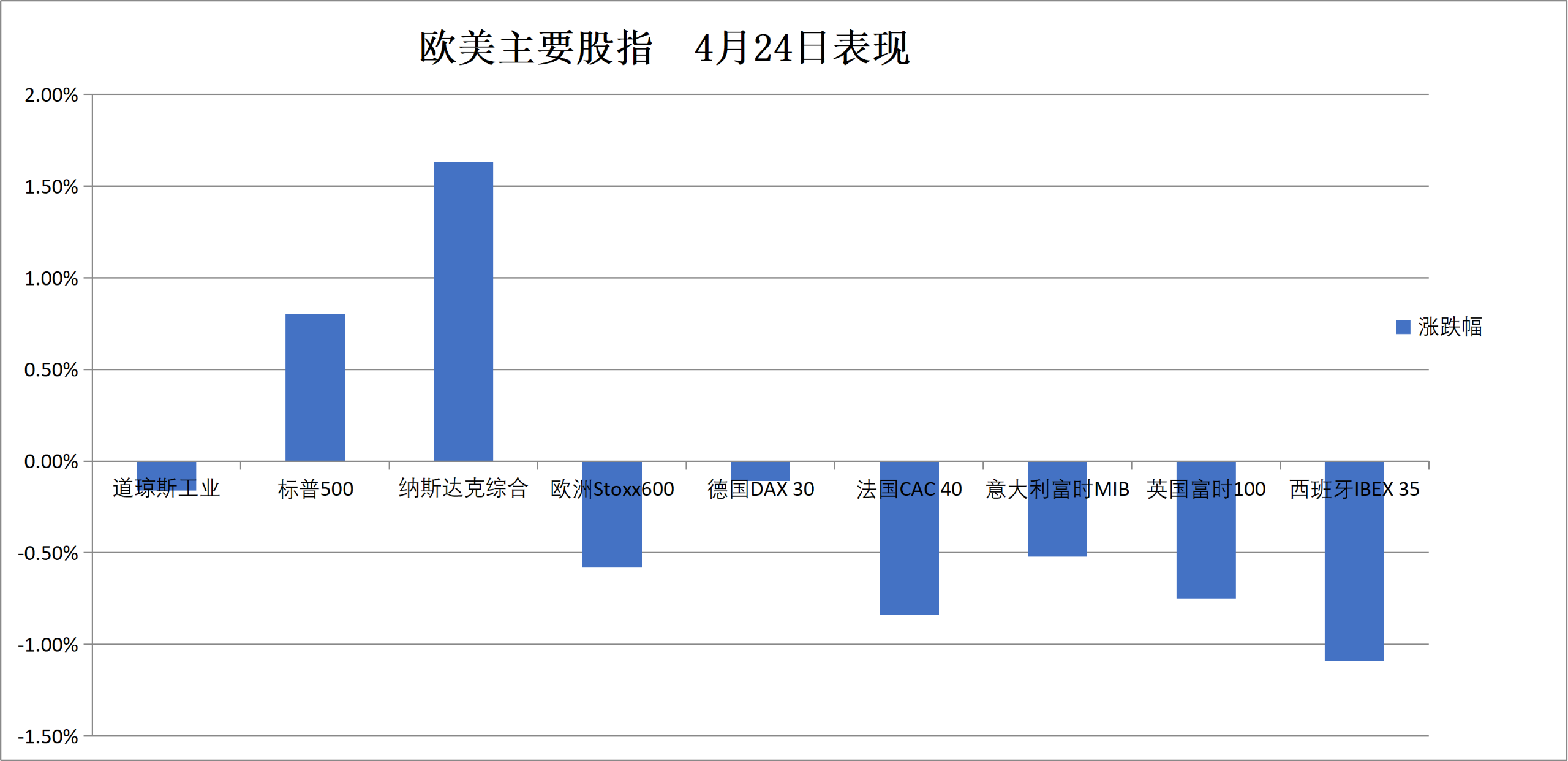

週五美股走勢分化,道指收跌,標普漲0.8%和納指漲1.6%,齊創歷史新高。半導體板塊創紀錄連漲18日。英特爾創紀錄大漲,盤中一度漲28%,AMD大漲14%。兩年期美債收益率週五跌超5個點子,特朗普政府「暫停」司法調查改善投資者對寬鬆前景的預期。

美伊重啓談判預期升溫、英特爾業績超預期引發股價飆升,以及美司法部撤銷對鮑威爾的刑事調查。美股指走勢分化,道指收跌,標普、納指雙雙新高。

美伊談判有望。伊朗官方媒體證實,阿拉格齊於週五啓程前往巴基斯坦,舉行以「雙邊磋商」爲重點的會談。

美國方面,美媒援引知情官員的消息稱,美國總統特朗普將派遣總統特使威特科夫和他的女婿庫什納前往巴基斯坦,參加本週末與阿拉格齊的會談。

美國方面,美媒援引知情官員的消息稱,美國總統特朗普將派遣總統特使威特科夫和他的女婿庫什納前往巴基斯坦,參加本週末與阿拉格齊的會談。

這一外交進展推動原油下挫,標普500指數漲約0.8%,以四周連漲收官,爲2024年9月以來最長連漲紀錄。

與此同時,美司法部撤銷對鮑威爾的刑事調查,市場對此解讀爲貨幣政策路徑更趨明朗,交易員隨即加碼減息押注,2年期美債收益率下行4.5個點子。

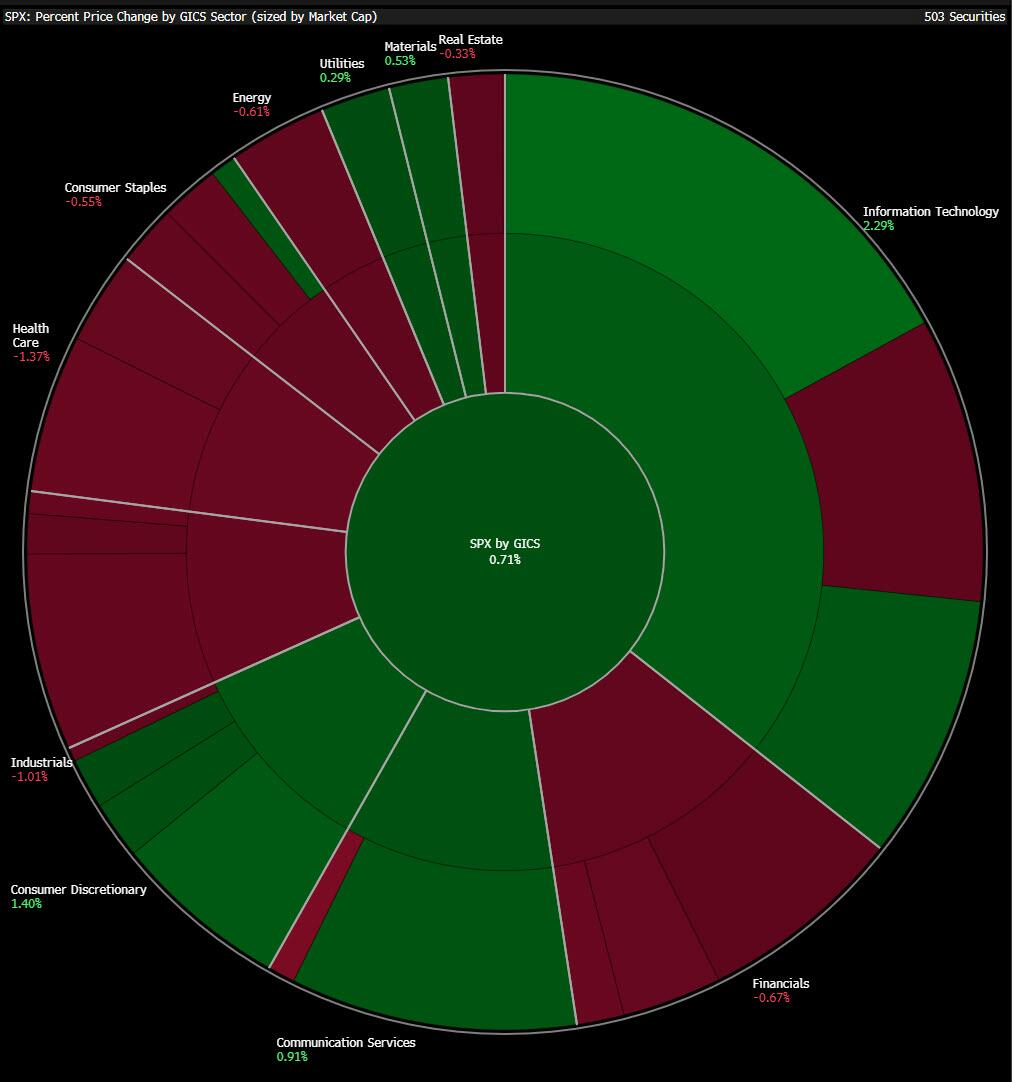

然而,在創歷史新高的背後,市場內部結構並不均衡。標普500成分股中仍有約62%、逾320只個股收跌,強勢行情高度集中於科技和半導體板塊,而醫療健康等防禦類板塊則承壓明顯。

本週市場最引人注目的走勢來自半導體板塊。費城半導體指數連續上漲18個交易日,創歷史最長連漲紀錄,技術面顯示超買程度亦爲有史以來最高。

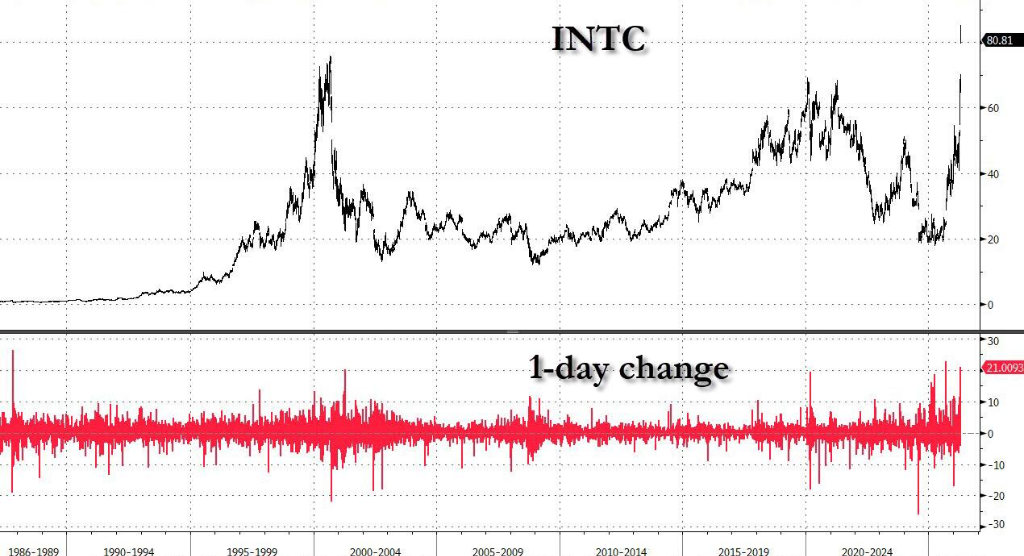

$英特爾 (INTC.US)$ 是本週最大亮點。公司公佈強勁業績及樂觀前景指引後,股價盤中一度飆升28%,爲1987年"黑色星期一"以來單日最大漲幅,最終收漲約21%,股價突破互聯網泡沫頂峰時期創下的前歷史高點。

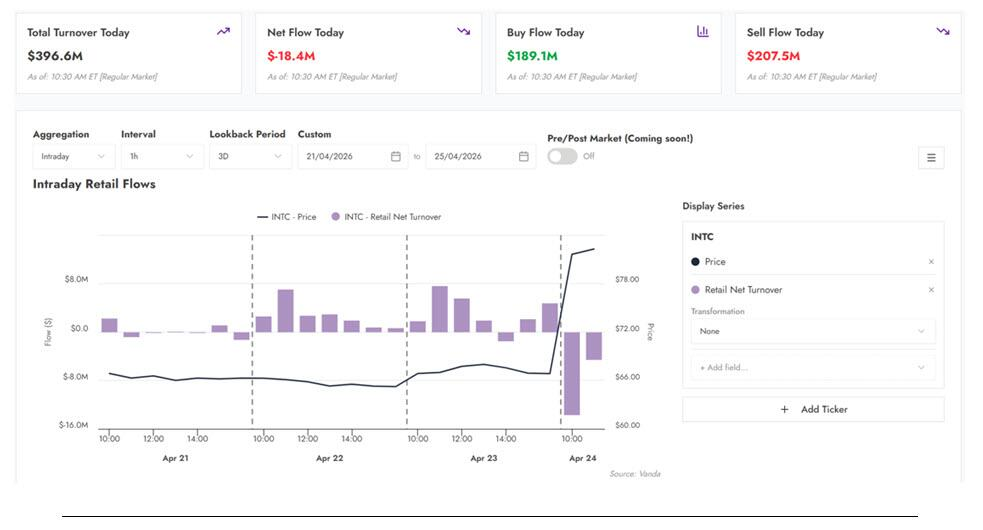

據Vanda Research數據,散戶投資者在英特爾這筆交易上表現不俗。

自去年9月初,恰在特朗普政府宣佈以89億美元入股英特爾之後,散戶便持續買入,此後淨買入規模累計達26億美元,期間出現兩次明顯加倉高峰:一次在2025年10月,另一次在今年年初。

按當前價格計算,自去年9月以來持續持有英特爾的平均散戶投資者收益已接近90%。週五早盤數據顯示,部分散戶開始獲利了結,早盤淨賣出規模追蹤至1840萬美元。

半導體板塊的上漲動能不止於英特爾。SAP SE公佈雲服務收入增長超預期,台積電因中國臺灣金融監管機構放寬單一股票基金持股限制而大幅走高,進一步推高整個板塊人氣。

在科技股全面上揚的同時,醫療健康板塊成爲週五表現最弱的板塊之一,整體下跌約1%。

$禮來 (LLY.US)$ 股價下跌約4%。新處方數據顯示,其新款減肥藥Foundayo上市初期銷售疲軟,處方量明顯弱於競爭對手諾和諾德旗下口服Wegovy。據高盛交易部門表示:

目前感覺醫療健康板塊正在被用作買入科技股的資金來源。

這一現象在當前市場中具有相當普遍性。可再生能源板塊同樣落後,整體下跌約2%。

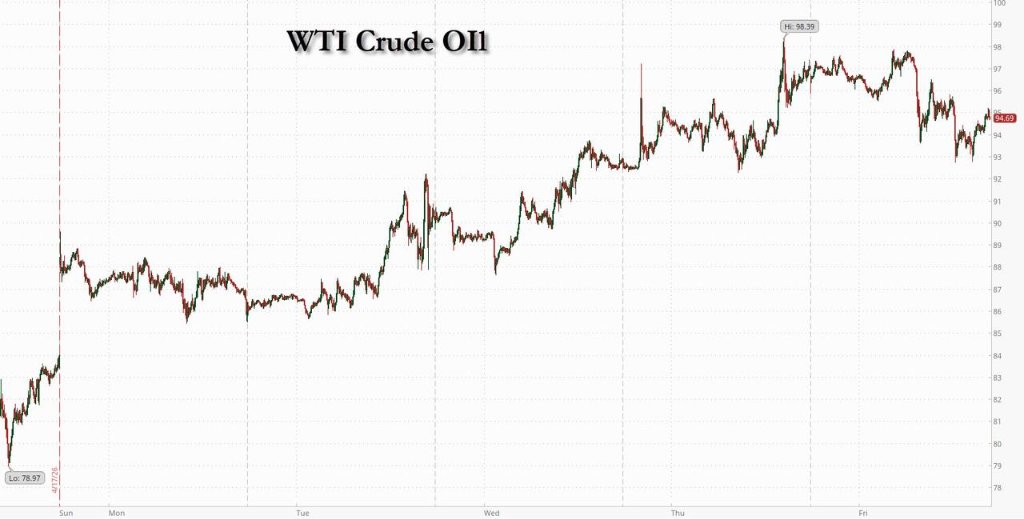

原油價格週五經歷了明顯的日內波動。受美伊談判情緒影響,油價一度上漲逾3%,隨着特朗普派特使的消息後,美油轉跌,一度跌超3%。

即便如此,油價本週整體仍錄得顯著漲幅。

週五,美股走勢分化,道指收跌,標普漲0.8%和納指漲1.6%,齊創歷史新高。半導體板塊創紀錄連漲18日。英特爾創紀錄大漲,盤中一度漲28%,AMD大漲14%。

美股基準股指:

標普500指數收漲56.68點,漲幅0.80%,報7165.08點,時隔一個交易日再創收盤歷史新高,本週累計上漲0.55%。

道瓊斯工業平均指數收跌79.61點,跌幅0.16%,報49230.71點,本週累跌0.44%。

納指收漲398.094點,漲幅1.63%,報24836.599點,時隔一天再創收盤歷史新高,本週累漲1.50%。

納斯達克100指數收漲521.042點,漲幅1.95%,報27303.667點,時隔一天再創收盤歷史新高,本週累漲2.37%。

羅素2000指數收漲0.43%,報2787.001點,本週累漲0.36%。

恐慌指數VIX收跌3.21%,報18.69,本週累漲6.92%。

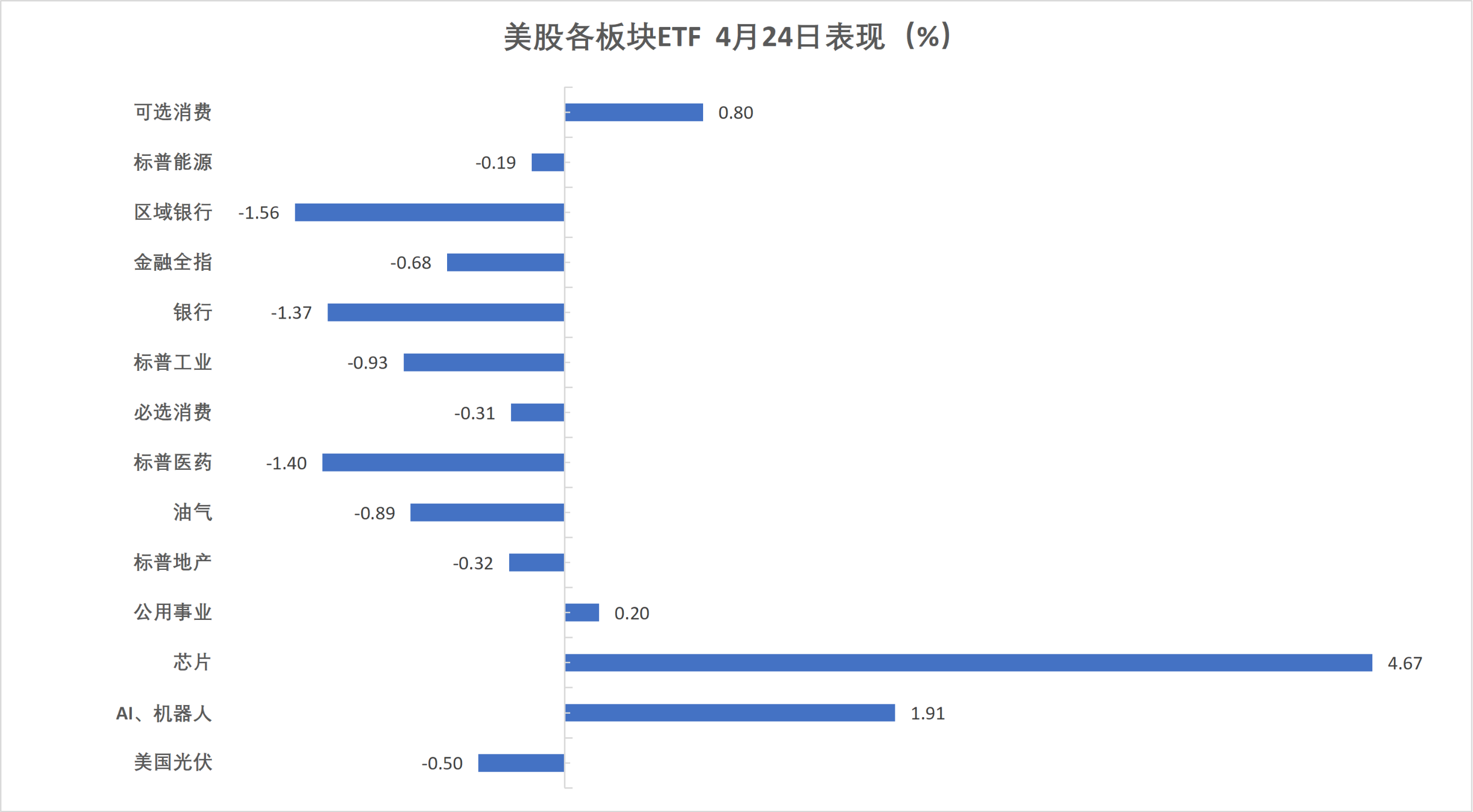

美股行業ETF:

美股行業ETF漲跌各異,半導體ETF收漲5.11%,全球科技股指數ETF、科技行業ETF漲超2.8%,網絡股指數ETF漲超1.2%。

科技七巨頭:

美國科技股七巨頭(Magnificent 7)指數漲2.08%,報213.18點,本週累計上漲1.19%。

$英偉達 (NVDA.US)$ 漲4.32%, $亞馬遜 (AMZN.US)$ 漲3.49%,Meta漲2.41%,微軟漲2.13%,谷歌A漲1.63%,特斯拉漲0.69%,蘋果跌0.87%。

本週,亞馬遜累漲5.36%,英偉達累漲3.26%,谷歌A累漲0.8%,微軟漲0.43%,蘋果累漲0.31%,Meta累跌1.96%,特斯拉跌6.07%。

芯片股:

費城半導體指數收漲435.092點,漲幅4.32%,報10513.664點,本週累漲10.02%。

$英特爾 (INTC.US)$ 漲24%,創1987年以來最佳單日表現。

台積電ADR漲5.18%, $美國超微公司 (AMD.US)$ 漲13.91%。

中概股:

納斯達克金龍中國指數收漲1.59%,報6952.52點,本週累計下跌3.85%。

熱門中概股裏,百度收漲5.9%,再鼎醫藥、小鵬、萬國數據漲超4%,世紀互聯、文遠知行、阿里巴巴至少漲約3%。

其他個股:

禮來股價下跌約4%。新處方數據顯示,其新款減肥藥Foundayo上市初期銷售疲軟。

先進核能公司 $X-Energy (XE.US)$ 上市首日大漲27%,在AI熱潮與電氣化浪潮推動下,核能產業迎來新一輪資本關注高峰。

歐元區藍籌股指數本週跌約2.9%。法國股市收跌超0.8%,本週意大利銀行板塊跌約7.2%、德國軍工ETF累跌約9.4%。

泛歐歐股:

歐洲STOXX 600指數收跌0.58%,報610.65點,本週累計下跌2.54%,週一跳空低開,週二以來持續擴大跌幅。

歐元區STOXX 50指數收跌0.19%,報5883.48點,本週累跌2.88%。

各國股指:

德國DAX 30指數收跌0.11%,報24128.98點,本週累計下跌2.32%。

法國CAC 40指數收跌0.84%,報8157.82點,本週累跌3.17%。

英國富時100指數收跌0.75%,報10379.08點,本週累跌2.70%。

板塊和個股:

歐元區藍籌股中,德國萊茵金屬RHM收跌6.24%,拜耳跌3.85%,賽峰股份跌3.23%跌幅第三大,英飛凌則收漲1.50%表現第五。

歐洲STOXX 600指數的所有成分股中,Tomra回收系統收跌25.56%,Indutrade跌15.26%,盟迪跌11.12%跌幅第三大,BE半導體實業公司收漲4.30%表現第七。

兩年期美債收益率週五跌超5個點子,特朗普政府「暫停」司法調查改善投資者對寬鬆前景的預期。英國兩年期國債收益率本週漲約23個點子。

美債:

紐約尾盤,美國10年期基準國債收益率跌2.37個點子,報4.3007%。

兩年期美債收益率跌5.54個點子,報3.7783%,本週累漲7.01個點子。

歐債:

歐市尾盤,德國10年期國債收益率跌1.5個點子,報2.994%,本週累計上漲3.4個點子,整體交投於2.906%-3.047%區間。

英國10年期國債收益率跌2.7個點子,報4.912%,本週累漲15.0個點子,整體持續走高,交投區間爲4.769%-4.993%。

本週,法國10年期國債收益率累漲5.9個點子,兩年期法債收益率累漲13.4個點子,30年期法債收益率累漲0.9個點子。

美國CFTC持倉報告顯示4月21日當週,投機者所持NYMEX WTI原油淨多頭頭寸減少842手合約,至143,401手合約。

原油:

WTI 6月原油期貨收跌1.45美元,跌幅1.51%,報94.40美元/桶,本週累計上漲將近14.30%。

布倫特6月原油期貨收報105.33美元/桶。

中東Abu Dhabi Murban原油期貨跌1.74%,報104.11美元/桶,本週累漲13.53%。

天然氣:

NYMEX 5月天然氣期貨收報2.5230美元/百萬英熱單位。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/stephen