巴克萊認爲,投資者越來越傾向於獎勵那些距離盈利變現更近的價值鏈環節,包括鈾礦開採與加工、工程建設公司,以及擁有現有發電容量的電力生產商,而尚未產生收入的小型模塊化反應堆(SMR)開發商則面臨更高的估值不確定性。

核能正從政策共識邁向實質建設階段,市場將更持續地獎勵那些能夠證明實際交付能力的公司——無論是現有機組的運營與擴容,還是先進反應堆從許可到開工的可信路徑。

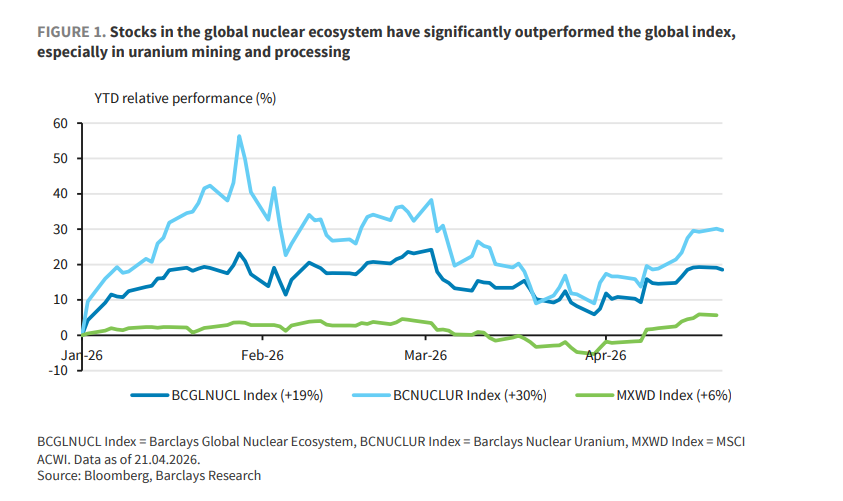

據追風交易台,巴克萊最新研究報告顯示,2026年以來,能源安全、去碳化與AI算力需求三重驅動力持續強化,全球核能生態系統股票年內累計上漲19%,鈾礦開採與加工板塊漲幅更高達30%,大幅跑贏全球大盤指數的6%漲幅。

中東局勢升級成爲本輪核能政策加速的重要催化劑。美國特朗普政府宣佈向國內鈾濃縮產能注資27億美元,核監管委員會(NRC)相繼爲TerraPower和Holtec的先進堆項目頒發建設許可;亞洲方面,日本東京電力公司柏崎刈羽核電站6號機組恢復商業運營;歐洲方面,瑞典和瑞士均推進廢除核電禁令的立法進程。與此同時,$Meta Platforms (META.US)$與$Vistra Energy (VST.US)$、TerraPower、$Oklo Inc (OKLO.US)$簽署一攬子協議,潛在支持規模高達6.6GW的核能容量,標誌着超大規模科技企業(hyperscaler)對核能的需求已從單一資產支持升級爲組合式採購。

中東局勢升級成爲本輪核能政策加速的重要催化劑。美國特朗普政府宣佈向國內鈾濃縮產能注資27億美元,核監管委員會(NRC)相繼爲TerraPower和Holtec的先進堆項目頒發建設許可;亞洲方面,日本東京電力公司柏崎刈羽核電站6號機組恢復商業運營;歐洲方面,瑞典和瑞士均推進廢除核電禁令的立法進程。與此同時,$Meta Platforms (META.US)$與$Vistra Energy (VST.US)$、TerraPower、$Oklo Inc (OKLO.US)$簽署一攬子協議,潛在支持規模高達6.6GW的核能容量,標誌着超大規模科技企業(hyperscaler)對核能的需求已從單一資產支持升級爲組合式採購。

巴克萊在報告中維持對核能板塊的看漲立場,但同時指出,市場正變得更具選擇性——投資者越來越傾向於獎勵那些距離盈利變現更近的價值鏈環節,包括鈾礦開採與加工、工程建設公司,以及擁有現有發電容量的電力生產商,而尚未產生收入的小型模塊化反應堆(SMR)開發商則面臨更高的估值不確定性。

市場重新定價:獎勵執行,而非敘事

巴克萊數據顯示,截至2026年4月21日,巴克萊全球核能生態系統指數(BCGLNUCL)年內上漲19%,巴克萊核鈾指數(BCNUCLUR)漲幅達30%,均顯著跑贏MSCI全球指數(MXWD)的6%漲幅。

然而,巴克萊分析師Jordan Isvy和Maggie O'Neal在報告中強調,市場的上漲並非均勻分佈。

表現最強勁的是工程建設公司,例如現代工程建設(現代建設)年內漲幅高達142%;擁有現有核電容量並可通過提升功率或延續許可證獲益的電力公司同樣表現突出,Engie SA年內上漲26%。相比之下,NuScale和Oklo等先進反應堆公司的股價走勢更爲波動,折射出投資者對時間表、許可風險以及技術驗證與合同項目之間差距的日益謹慎。

巴克萊的結論是,核能主題的下一階段將更持續地獎勵"使能者"與"現有運營商"。投資者不再願意單憑敘事爲核能買單,而是越來越傾向於獎勵現有兆瓦的實際交付、可見的許可進展,或至少是從概念到合同項目的可信路徑。

政策加速:從背書走向賦能

2026年,全球核能政策已從原則性支持轉向具體的產業政策落地,北美、歐洲和亞洲均出現實質性進展。

在美國,特朗普政府將核能視爲贏得全球AI競賽的地緣戰略工具,推出了一系列激進的產業政策。美國能源部(DOE)向Centrus、Orano和General Matter三家公司各撥付約9億美元,用於擴大國內鈾濃縮產能,同時覆蓋先進反應堆所需的高濃縮低濃鈾(HALEU)和傳統輕水堆所需的低濃鈾(LEU)。NRC還向TerraPower位於Kemmerer的345兆瓦Natrium項目頒發建設許可,並受理了Holtec SMR-300在Palisades的分階段建設許可申請。

在亞洲,中東危機使能源安全問題更加緊迫。日本東京電力公司柏崎刈羽6號機組在福島事故後首次恢復商業運營。韓國政府批准第11次基本計劃,承諾到2038年新增2.8GW大型反應堆和700MW的SMR容量。印度則通過立法打破國家壟斷,向私人資本開放民用核能市場,目標是到2047年實現100GW核電裝機。

在歐洲,能源主權議題持續強化核能的戰略地位。歐盟委員會主席馮德萊恩在本月早些時候的聲明中着重強調了核能的作用。瑞典議會已於2026年1月1日起廢除鈾礦開採禁令,將鈾重新列爲特許礦產;瑞士參議院委員會也推進了終止新核電站許可禁令的立法。巴克萊指出,歐洲民衆對核能的態度自2022年能源危機以來已持續轉向更爲接受的立場,這爲政策推進提供了民意基礎。

超大規模科技企業:爲核能建設提供收入保障

AI算力需求的爆發式增長,使電力供應成爲數據中心擴張的最大瓶頸,超大規模科技企業正通過長期購電協議(PPA)和預付款機制,爲核能項目提供關鍵的收入確定性。

2026年最重要的商業進展是Meta的組合式核能採購。今年1月,Meta宣佈與Vistra、TerraPower和Oklo簽署協議,潛在支持規模高達6.6GW的新增及現有清潔能源容量,疊加此前與Constellation就Clinton清潔能源中心簽訂的購電協議,Meta已構建起覆蓋運營機組、功率提升和先進反應堆管線的多元化核能採購體系。

其中,Meta與Vistra簽訂的20年PPA尤爲值得關注,協議涵蓋PJM電網內三座核電站逾2600MW的容量,包括2176MW的現有發電量以及Perry、Davis-Besse和Beaver Valley三座電站合計433MW的功率提升增量。Vistra表示,該協議爲其啓動三座電站後續許可證續期規劃提供了確定性。

Meta與TerraPower的協議則支持最多8座Natrium先進反應堆的開發,基礎容量達2.8GW,含儲能系統後可達4GW,首批機組目標於2032年投入運營。TerraPower將該協議定位爲多機組部署路徑,而非單一示範項目,這在巴克萊看來對於解決核能長期以來難以從首臺機組高效擴展至機隊規模的痼疾具有重要意義。Meta與Oklo的協議則採用預付款機制,支持俄亥俄州Pike County一座1.2GW先進核能園區的開發,Oklo股價在消息公佈當日上漲20%。

此外,此前簽署的協議也開始轉化爲實際建設行動。Kairos POWER與Google合作的Hermes 2項目於4月在Oak Ridge破土動工,這是美國首座獲得建設許可的第四代商業規模反應堆,將向田納西河谷管理局(TVA)電網供應最多50MW清潔電力。TerraPower也於上週宣佈,其旗艦Natrium項目Kemmerer Unit 1正式開工,距NRC頒發建設許可僅不足兩個月。

瓶頸鬆動,但勞動力問題日益凸顯

巴克萊認爲,當前核能週期與此前多次曇花一現的熱潮的關鍵區別,在於部分實質性瓶頸正開始得到具體解決。

燃料循環領域的進展最爲明顯。美國能源部27億美元的鈾濃縮支持計劃,疊加2028年起分階段實施的俄羅斯鈾進口禁令,正推動實物供應增長。Uranium Energy Corp已在德克薩斯州Burke Hollow啓動生產,這是美國逾十年來首座新建的原地浸出(ISR)鈾礦。加拿大NexGen的Rook I項目在2026年獲得最終批准後,也在向本十年內投產的方向推進。

在許可與項目交付能力方面,先進反應堆開發商正進入正式許可隊列並啓動建設。Kairos Power的Hermes 2設備模塊將在其阿爾伯克基製造基地完成預製,再運至Oak Ridge進行模塊化組裝,這一模式展示了行業正在彌合設計雄心與實際交付之間的差距。

然而,勞動力正成爲日益突出的瓶頸。巴克萊在報告中指出,與燃料循環和許可領域的進展相比,勞動力約束具有深層結構性特徵,短期內難以緩解。問題的核心不在於整體就業水平,而在於專業技能的稀缺性、地理集中度和時間錯配——核電、數據中心和電力開發項目往往在爭奪同一批電氣工程師、核專業人員和有經驗的建築工人。

這一問題在英國表現得最爲直觀。EDF今年2月宣佈,Hinkley Point C首臺機組的投運時間將再度推遲一年至2030年,原因是機電安裝工程的生產效率低於預期。巴克萊認爲,勞動力短缺正在推高成本、延長建設週期,並加大執行風險,可能成爲決定核能復興推進速度的最重要殘餘障礙。

編輯/Deng