週一市場情緒謹慎,標普微漲0.1%,納指微漲0.2%,道指微跌0.1%。半導體板塊本月首次下跌,科技七巨頭跑贏大盤。10年期美國國債收益率上漲3個點子,長端表現弱於短端,在一定程度上與油價走勢形成聯動。黃金未能受益於美元走軟,窄幅震盪後收跌0.6%,報每盎司4680美元。

美股週一在歷史高位附近窄幅震盪,市場在本週密集的科技巨頭業績、聯儲局利率決議及中東局勢最新進展前保持觀望。

科技巨頭將於本週陸續公佈業績,投資者高度關注人工智能資本支出能否轉化爲實際回報。與此同時,伊朗與美國圍繞霍爾木茲海峽的對峙仍無實質性突破,油價持續高位運行。

週一,市場情緒整體偏謹慎。$標普500指數 (.SPX.US)$微漲0.12%,延續月內漲勢,有望創下2020年以來最佳單月表現。納指和道指表現落後,半導體板塊出現本月首次下跌。

週一,市場情緒整體偏謹慎。$標普500指數 (.SPX.US)$微漲0.12%,延續月內漲勢,有望創下2020年以來最佳單月表現。納指和道指表現落後,半導體板塊出現本月首次下跌。

在標普500指數的11個主要板塊中,通信服務板塊漲幅最大,而必需消費品板塊跌幅最大。科技七巨頭今天的表現優於標普493指數。

期權市場顯示,當日尾盤有大量0天期看跌期權被賣出,壓低了VIX指數,但分析人士指出,這一動作與本週即將到來的重大事件風險形成了明顯落差。

本週三美股盤後,Alphabet、$微軟 (MSFT.US)$、$亞馬遜 (AMZN.US)$及Meta將同日發佈一季度業績,週四蘋果隨後跟進。這五家公司合計市值接近16萬億美元,佔標普500總市值約44%,其業績將在很大程度上決定4月份市場漲勢能否獲得基本面支撐。

資深策略師Louis Navellier表示:

考慮到AI驅動的本輪行情走勢,七巨頭的前景展望及資本開支計劃將是維繫市場上行動能的關鍵所在。

彭博宏觀策略師Kristine Aquino指出,投資者面臨的核心問題是,科技巨頭的巨額AI投入是否已產生可量化的切實回報,這一關鍵變量對今年以來股市漲勢的支撐力度而言,"基礎顯得相當脆弱"。

高盛策略師Nelson Armbrust指出,此前高強度的宏觀空頭對沖頭寸已被大幅平倉,槓桿水平有所收縮。

上週美股去槓桿規模創下近7個月之最,且CTA策略社區已轉爲淨多頭,但同時也意味着其對標普500的買入動能已趨於枯竭,爲市場進一步上漲製造了潛在阻力。

伊朗局勢持續主導大宗商品市場走勢。

伊朗提出一項分階段談判方案,建議在暫緩核問題討論的前提下,重新開放霍爾木茲海峽船隻通行,但隨後有伊朗官員表態,其軍方應對海峽保持控制權。

美國國務卿魯比奧隨即表態,稱美國無法容忍伊朗將控制霍爾木茲海峽常態化,油價進一步走高。

白宮新聞秘書Karoline Leavitt表示,特朗普已召集國家安全官員討論伊朗的最新提案,但強調美方在防止伊朗獲取核武器問題上的紅線不會動搖。

霍爾木茲海峽4月初以來的日均過境量接近歸零,布倫特原油突破每桶108美元,WTI原油上漲逾2%。

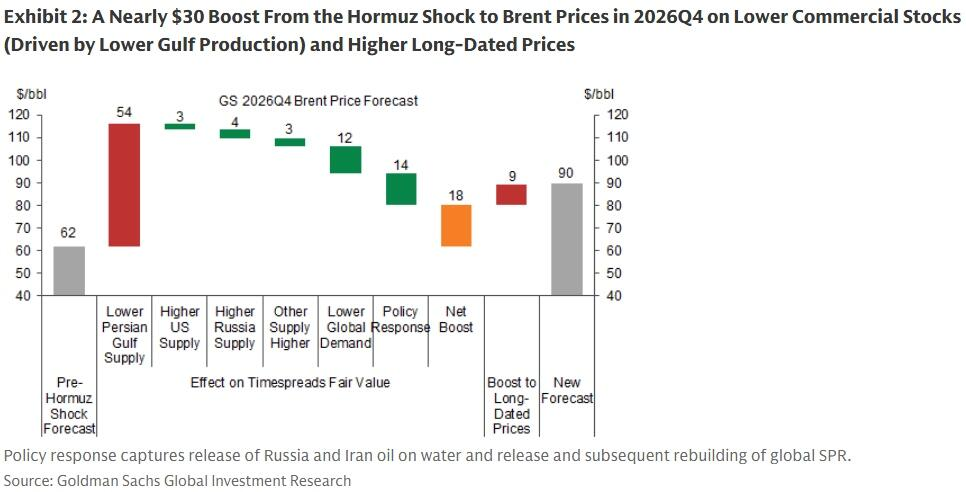

高盛商品分析師Daan Struyven將2026年布倫特原油預測上調至每桶90美元,並預計2026年第二季度全球石油需求將因此下降170萬桶/日,以部分抵消波斯灣原油預計140.5萬桶/日的產量損失。

高盛交易員Edoardo Lorenzo Greco則額外警示,當前化工品成本漲幅在速度和幅度上已是2022年能源危機的兩倍,企業業績電話會中關於成本上升和供應鏈中斷的討論頻次已接近2022年衝擊水平,投資者應警惕二階效應。

今天,市場對2026年減息的預期小幅下降。10年期美國國債收益率上漲3個點子,長端表現弱於短端,在一定程度上與油價走勢形成聯動。

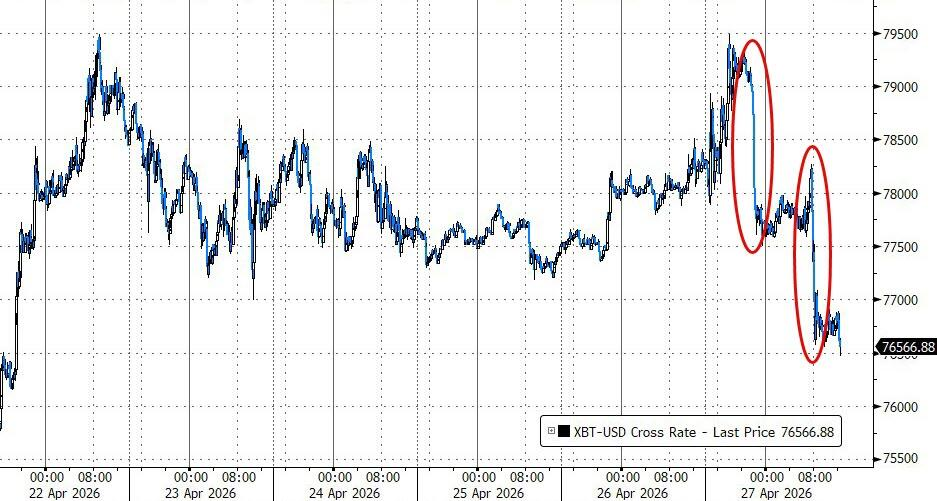

$美元指數 (USDindex.FX)$下挫後反彈,$比特幣 (BTC.CC)$當日跌幅最爲顯著,從79500美元一度跌至76500美元,跌幅約1.7%,表現與整體避險情緒升溫一致。

$黃金/美元 (XAUUSD.CFD)$ 未能受益於美元走軟,窄幅震盪後收跌0.6%,報每盎司4680美元。

週一市場情緒謹慎,標普微漲0.1%,納指微漲0.2%,道指微跌0.1%。半導體板塊本月首次下跌,科技七巨頭跑贏大盤。$英偉達 (NVDA.US)$股價上漲4.0%。

美股基準股指:

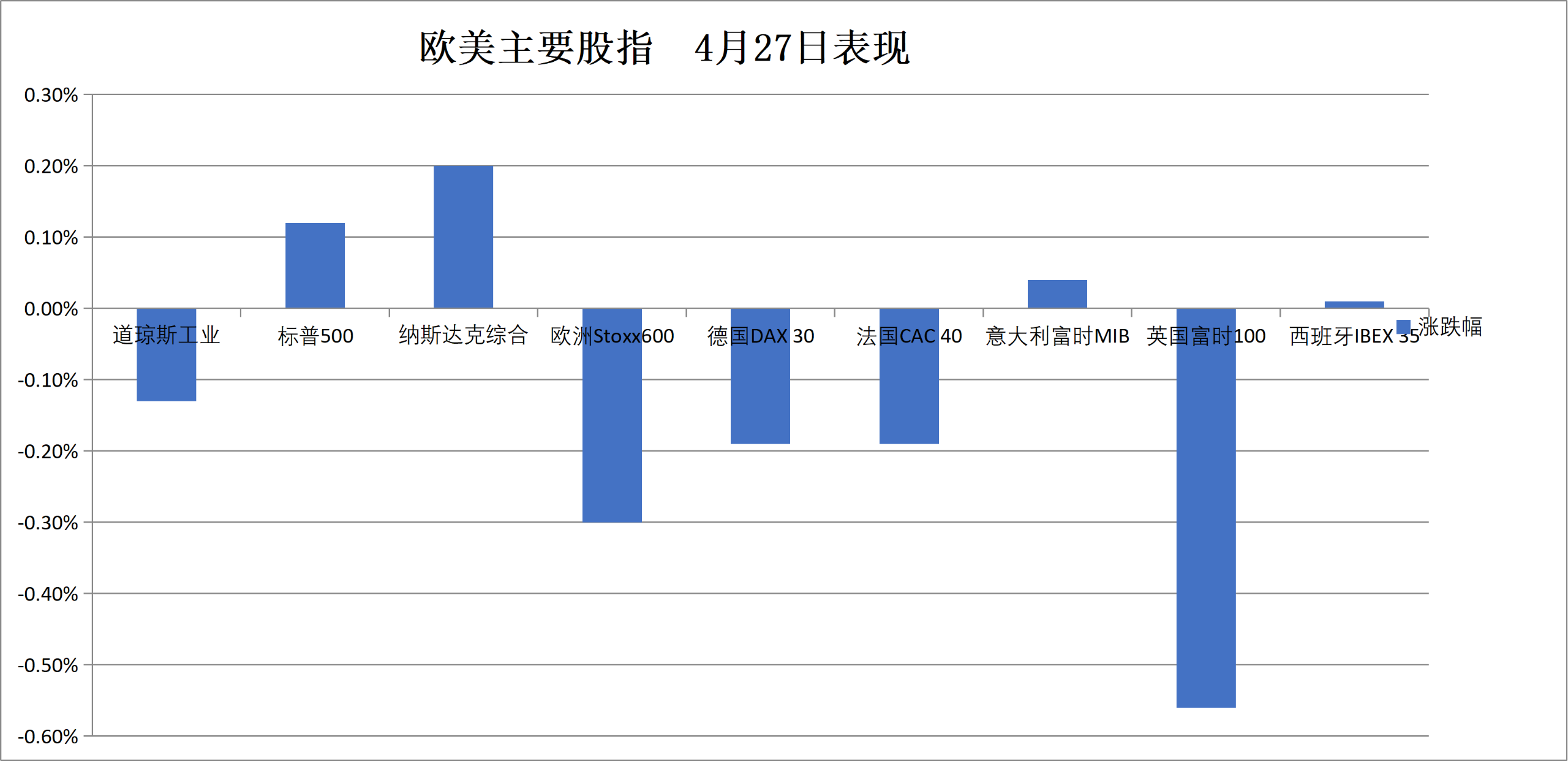

標普500指數收漲8.83點,漲幅0.12%,報6173.91點,再次創收盤歷史新高。

道瓊斯工業平均指數收跌62.92點,跌幅0.13%,報49167.79點。

納指收漲50.502點,漲幅0.20%,報24887.10點,連續兩個交易日創收盤歷史新高。

$納斯達克100指數 (.NDX.US)$收漲2.012點,漲幅0.01%,報27305.679點,連續兩天創收盤歷史新高。

$羅素2000指數 (.RUT.US)$收漲0.04%,報2788.19點。

恐慌指數VIX收跌3.63%,報18.03。

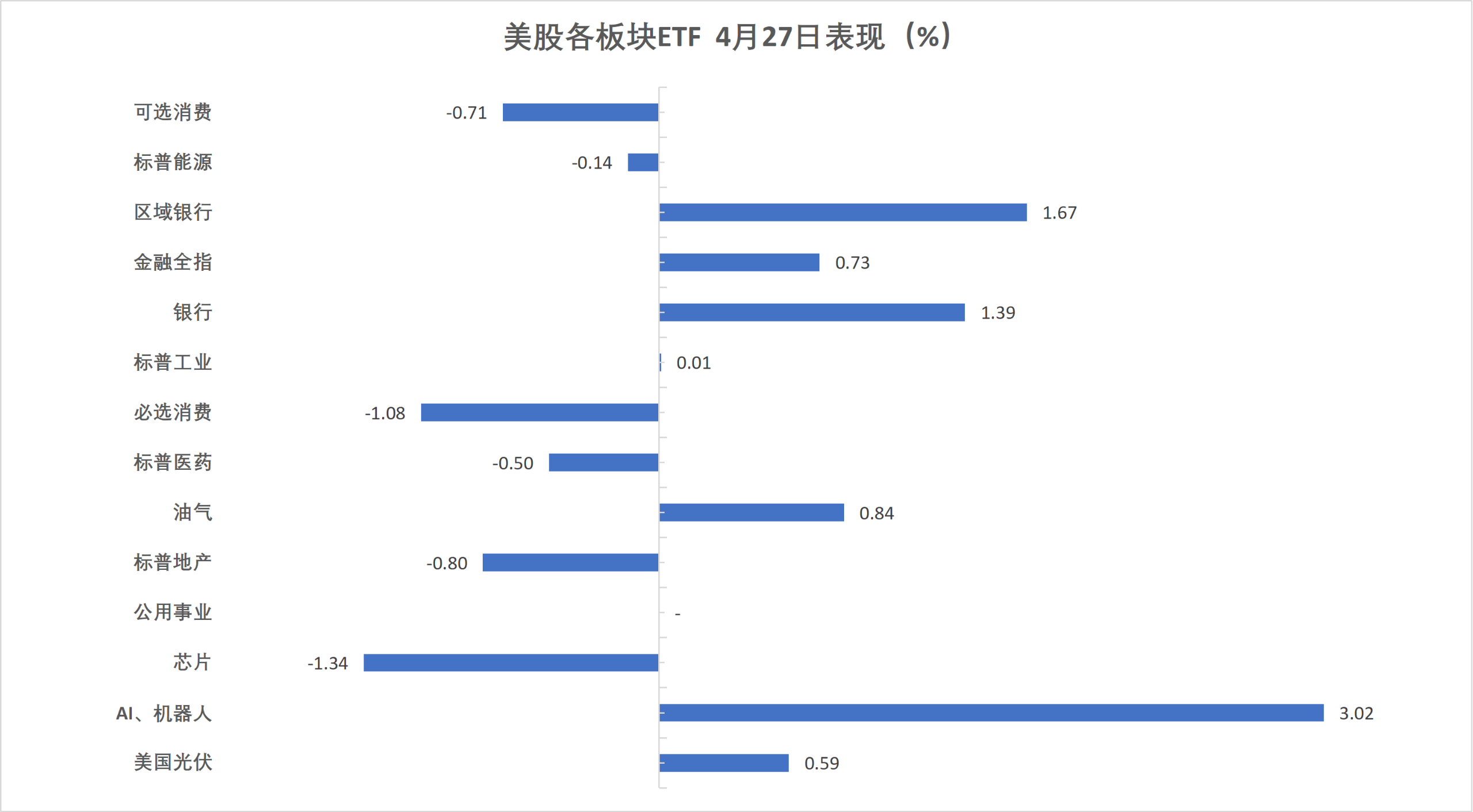

美股行業ETF:

美股行業ETF漲跌各異,全球航空業ETF收跌1.81%,日常消費品ETF跌1.07%,可選消費ETF跌0.72%,半導體ETF跌0.04%。

科技七巨頭:

萬得美國科技股七巨頭(Magnificent 7)指數漲0.97%,報68523.06點。

英偉達漲4%,谷歌A漲1.72%,$特斯拉 (TSLA.US)$漲0.6%,Meta漲0.53%,微軟漲0.05%,亞馬遜跌1.11%,蘋果跌1.27%。

芯片股:

$費城半導體指數 (.SOX.US)$收跌1.01%,結束此前連續18個交易日上漲(創歷史上最長連漲天數)的趨勢,報10408.038點。

$台積電 (TSM.US)$ADR漲0.62%,AMD跌3.83%。

中概股:

納斯達克金龍中國指數收跌1.20%,報6868.78點。

熱門中概股裏,$亞朵 (ATAT.US)$收跌5.4%,$世紀互聯 (VNET.US)$跌4.2%,$再鼎醫藥 (ZLAB.US)$、$華住 (HTHT.US)$、$大全新能源 (DQ.US)$至少跌3.5%,$萬國數據 (GDS.US)$、B站、阿里跌超2%。

其他個股:

$Circle (CRCL.US)$跌4.21%。

達美樂披薩股價下跌 8.8%,此前這家外賣連鎖店的第一季度銷售額未達預期。

由於用戶增長超出預期,電信公司 $Verizon (VZ.US)$ 上調了年度業績預期,受此消息提振,Verizon 股價上漲 1.5%。

稀土概念走強, $Critical Metals (CRML.US)$ 漲超25%。

光通信概念回落, $POET Technologies (POET.US)$ 跌約50%。

歐元區藍籌股指收跌約0.4%,成分股西門子能源跌超5.4%領跌, $阿斯麥 (ASML.US)$ 跌近3%。荷蘭股市收跌超1.1%,意大利銀行板塊漲超0.6%,英國軍工ETF漲1%。

泛歐股指:

歐洲STOXX 600指數收跌0.30%,報608.84點。

歐元區STOXX 50指數收跌0.39%,報5860.32點,整體衝高回落,北京時間19:35曾漲至5932.33點刷新日高。

各國股指:

德國DAX 30指數收跌0.19%,報24083.53點。

法國CAC 40指數收跌0.19%,報8141.92點。

$英國富時100指數 (.FTSE.GB)$收跌0.56%,報10321.09點。

板塊和個股:

歐元區藍籌股中,西門子能源收跌5.44%,阿斯麥控股跌2.96%,德國電信跌2.68%,慕尼黑再保險跌1.99%,Prosus跌1.84%跌幅第五大。

歐洲STOXX 600指數的所有成分股中,Verisure收跌5.88%,Entain跌5.44%、與西門子能源跌幅第二大,德國愛思強跌5.15%緊隨其後。

$美國10年期國債收益率 (US10Y.BD)$漲約3.7個點子。歐元區主權債收益率普遍上漲。

美債:

紐約尾盤,美國10年期國債收益率漲3.69個點子,報4.3375%。

兩年期美債收益率漲2.10個點子,報3.7993%;30年期美債收益率漲3.59個點子,報4.9420%。

歐債:

歐市尾盤,$德國10年期國債收益率 (DE10Y.BD)$漲3.9個點子,報3.033%,日內交投於2.998%-3.040%區間。

$英國10年期國債收益率 (GB10Y.BD)$漲6.0個點子,報4.972%。

法國、意大利、西班牙和希臘等四國10年期國債收益率平均漲5.0個點子。

布油收漲超2.7%。

原油:

WTI 6月原油期貨收漲1.97美元,漲幅2.09%,報96.37美元/桶。

布倫特6月原油期貨收漲2.90美元,漲幅2.75%,報108.23美元/桶。

中東Abu Dhabi Murban原油期貨漲0.29%,報103.89美元/桶。

天然氣:

NYMEX 5月天然氣期貨收報2.55美元/百萬英熱單位。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/Liam