摩根士丹利警告2026年科技行情將出現分水嶺:上半年延續AI資本開支與大宗商品上漲的順勢,下半年成本通脹開始"逼退"需求。今年全球半導體收入劍指1.6萬億美元,HBM供給充足率被壓至2%,甚至下一輪瓶頸或推向EUV等更上游的環節,Agent AI將CPU估值重寫,內存、ABF基板等環節將迎來重新定價;但消費電子端將承壓,邊緣AI普及或被迫推遲。

AI沒有「熄火」,但2026年的科技行情很可能不再是一路順風。

摩根士丹利這份年度展望把節奏拆成兩段:上半年延續AI資本開支和大宗商品上漲帶來的順勢;真正難的是下半年,成本抬升會開始考驗需求,「價格彈性」會把部分終端推回去。

摩根士丹利研究分析師Shawn Kim在最新報告中寫道:上半年延續2025年的AI基礎設施投資主線,存儲價格持續走強;下半年,晶圓代工、封測和內存成本的傳導將壓縮消費電子和IC設計公司的利潤空間,邊緣AI在手機和PC端的普及將因BOM成本飆升而被迫推遲。

摩根士丹利研究分析師Shawn Kim在最新報告中寫道:上半年延續2025年的AI基礎設施投資主線,存儲價格持續走強;下半年,晶圓代工、封測和內存成本的傳導將壓縮消費電子和IC設計公司的利潤空間,邊緣AI在手機和PC端的普及將因BOM成本飆升而被迫推遲。

對半導體,報告的預期相當激進:2026年全球半導體收入衝到1.6萬億美元,並預計同比增速約96%。如果這條主線成立,資金會更偏向那些增速能「跑贏共識」、同時處在瓶頸位置的環節——內存、先進代工、前道設備、封測與關鍵材料都會被重新定價。

另一條暗線是Agentic AI(智能體)。AI從「生成」走向「自主行動」後,系統瓶頸會從單純堆GPU,轉向CPU編排、內存與封裝/基板等更長鏈條的協同。選股上也不是單押「最熱的AI」,而是更像一根槓鈴:一頭抓定價權和瓶頸資產,另一頭給那些被冷落但現金流強、估值不貴的公司留位置,用來應對可能的波動。

1.6萬億美元半導體:這輪不止GPU,領先擴散到內存、代工和設備

AI相關股票的領漲正在從邏輯芯片、商品內存、半導體設備,繼續向更廣的產業鏈擴散。它的邏輯是:當AI投資週期被認爲「更長、更結構性」,回調反而是重新評估進入點的窗口——前提是你買到的是瓶頸,而不是熱度。

同時它保持中立的總體態度:AI鏈條估值高,選擇必須更苛刻;相較之下,非AI板塊的估值修復空間可能更大——但前提是AI頭部公司沒有「尚未被發現的新增量」。

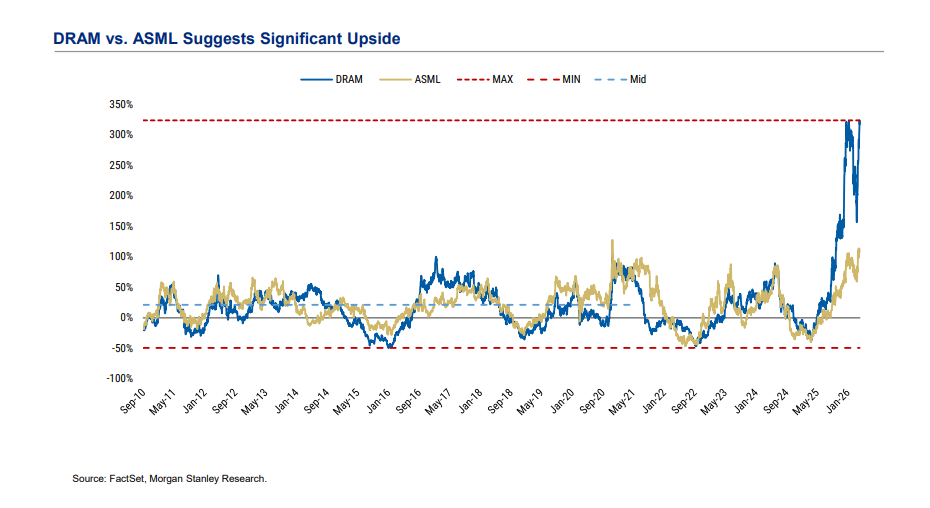

內存重新站上C位:價格創新高+供給約束,HBM仍是最硬的瓶頸

內存方面,DRAM價格有望突破歷史高點,而「價格創新高」往往對應「股價創新高」,且這次還有更紮實的盈利支撐。它也提示一個不尋常現象:合約價與現貨價出現明顯錯配,反映供需張力不一般。

HBM是更直接的瓶頸。基於供應鏈的測算:HBM市場規模從2023年的約30億美元,到2026年約510億美元、2027年約720億美元;同時在產能、良率和稼動等假設下,HBM供給的「充足率」在2026年被壓到極低水平,大約爲2%。結論很清晰:只要AI推理需求維持,內存的「供給驅動循環」會被迫加速,價格與資本開支都會更激進。

它進一步把視線抬到更遠:如果這種緊約束延續,2028年前後可能出現「前所未有」的capex,甚至把下一輪瓶頸推向EUV等更上游的環節,半導體設備鏈條會再次受益。

瓶頸往前挪:先進代工、前道設備、封測將吃到「第二波」

隨着AI繼續放量、內存與封裝約束加深,報受益會從「單點爆發」變成「瓶頸輪動」。它在半導體板塊裏把重點放在幾條線:

先進製程代工:AI需求支撐TSMC維持未來五年約20%的收入複合增速,並認爲中國AI GPU代工機會可能成爲其預測的增量。

前道設備(SPE):AI相關的後道強勢仍在,但2H26前道設備在先進邏輯與DRAM需求帶動下再加速,偏好DRAM暴露高、以及受益於先進節點擴張的公司。

封測(OSAT):AI需求把封裝測試產能進一步拉緊,臺灣後段廠商受益的同時,也意味着「供給卡脖子」會更常態化。

Agentic AI:CPU成新瓶頸,把「硬件戰爭」改寫成「協同戰爭」

Agentic AI是從「生成」走向「自主行動」的遷移:更關鍵的不只是算力更強,而是系統如何協調、如何分配資源。它用架構圖強調CPU的編排作用,並給出測算:到2030年,Agentic AI可能帶來325億–600億美元的CPU增量機會,同時帶來15–45EB的DRAM新增需求。

這會改變市場盯盤的方式:GPU仍重要,但決定上限的可能是CPU、內存、基板、設備和代工這些「協同鏈條」的任何一個短板——而短板會輪換。

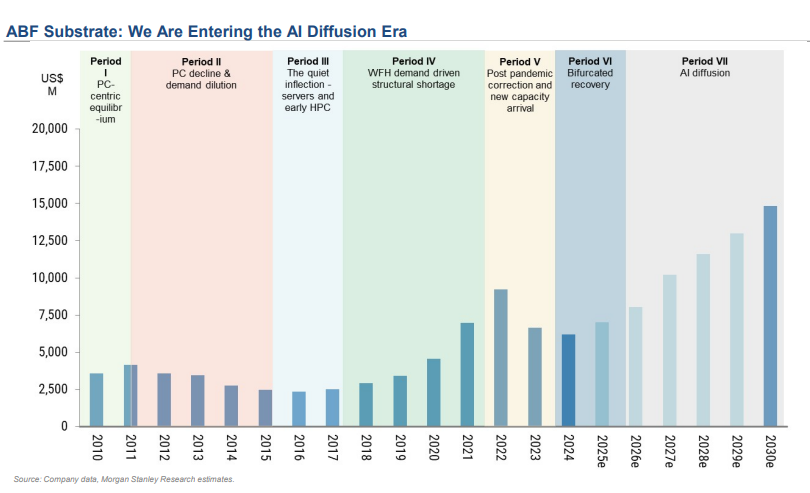

ABF基板的供需拐點就在眼前——2027年起將進入持續短缺狀態,T型玻璃基板供給緊缺甚至會延續到2028年。AI GPU/ASIC和Networking用板在整個ABF需求中的比重,預計從2020年的約18%升至2030年的75%以上。

MLCC邏輯更直接:AI服務器單機MLCC含量是普通服務器的20倍以上——HGX Hopper約230美元,GB200 NVL72機架單機高達4635美元。當前MLCC庫存處於歷史低位,需求在加速。散熱方面,2026年Q2預計是熱管理公司的單季度出貨紀錄,液冷滲透率持續提升,首選AVC。

2026的分水嶺在下半年:成本通脹會逼出「需求毀滅」

報告把下半年的風險直接指向「科技通脹」。晶圓、封測(OSAT)和內存成本上行,會把壓力層層傳導到整機與芯片設計公司:終端不一定能把漲價完全轉嫁出去,於是需求被擠壓,利潤率也更難守。

它對「邊緣端AI」的判斷更偏謹慎:智能手機和PC的Edge AI算力升級,可能因爲輸入成本更高而被明顯推遲。對不少依賴消費電子出貨、且本身議價能力弱的環節,2026年下半年是更難的環境。

熊市情形也不含糊:第一輪容易過度投資、過度消費,後面會更理性;「花錢但目的地不清晰」會讓回報率被反覆質疑;同時接近「電力牆」和資金約束,都會拖慢部署節奏。再疊加「漲價帶來的定價權」和「下游利潤被擠壓」的對沖,行業分化會更尖銳。

硬件側,AI服務器需求方面,預計英偉達GPU服務器機架出貨在2026年增至約7.5萬,明顯高於2025年的約2.9萬。與之對應,ABF載板、MLCC、散熱等部件的「含量提升」邏輯繼續成立,並且它認爲ABF載板在2027年後可能重新進入偏緊狀態。

但手機與PC的關鍵詞變成「成本」。2026年智能手機行業會受組件成本上升拖累,利潤率承壓;PC OEM/ODM也可能因爲內存漲價經歷多個季度的利潤擠壓。換句話說,同樣叫「硬件」,受益方向已經不一樣:越靠近數據中心越順,越貼近消費電子越難。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/joryn