4月29日,比亞迪股份漲超3%,最新報107港元,成交額12.07億港元。

$比亞迪股份 (01211.HK)$ / $比亞迪 (002594.SZ)$ 交出了一份分化顯著的一季報:淨利潤腰斬,營收同比下滑但略超預期。同時海外銷量躍升逾50%、新車「唐」24小時預訂超3萬份等積極信號亦在顯現。

此外,受存儲硬件成本大漲影響,部分車型選裝天神之眼B輔助駕駛激光版的價格將從9900元上調爲12000元。

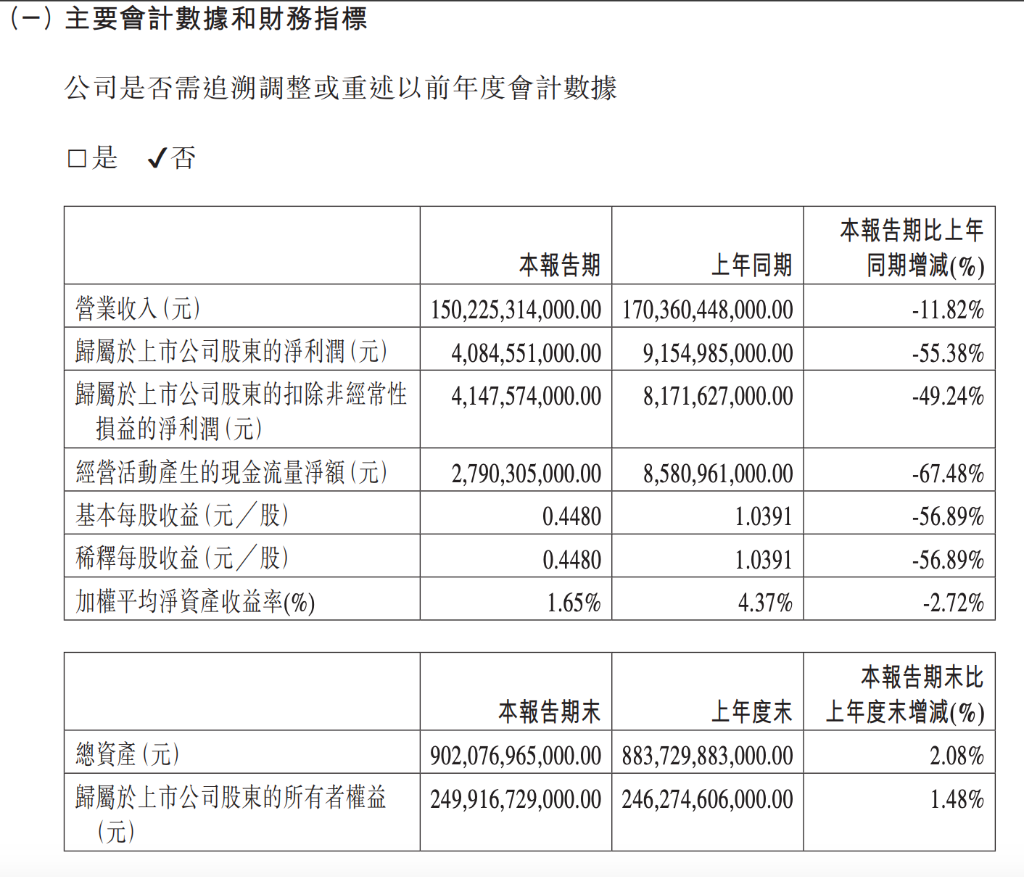

比亞迪股份港交所公告顯示,2026年第一季度,公司實現營業收入1502.25億元,同比下降11.82%,高於彭博綜合預期的1404億元;歸屬於上市公司股東的淨利潤爲40.85億元,同比大幅下降55.38%,與彭博彙總的五位分析師平均預估的41億元基本一致。基本每股收益由上年同期的1.04元降至0.45元;加權平均淨資產收益率由4.37%收窄至1.65%。

比亞迪股份港交所公告顯示,2026年第一季度,公司實現營業收入1502.25億元,同比下降11.82%,高於彭博綜合預期的1404億元;歸屬於上市公司股東的淨利潤爲40.85億元,同比大幅下降55.38%,與彭博彙總的五位分析師平均預估的41億元基本一致。基本每股收益由上年同期的1.04元降至0.45元;加權平均淨資產收益率由4.37%收窄至1.65%。

利潤下滑主要受非經營性因素拖累。財務費用因匯兌損益由去年同期約19億元收益轉爲損失,同比驟增210%至約21億元。此外,研發支出爲113.4億元,同比下降約20%,略低於市場預估的119.3億元;銷售費用爲58.3億元,上年同期爲61.8億元。

麥格理資本分析師尤金·肖在業績發佈前的一份報告中表示,一季度利潤率壓力看似被低估,但預計未來幾個季度將有所緩解。

海外銷量躍升與新車預訂釋放積極信號

部分積極信號亦在顯現。受油價飆升刺激電動汽車需求影響,一季度海外銷量躍升逾50%,出口佔比亞迪一季度交付量的約45%,有望實現今年在海外銷售150萬輛汽車的目標。

此外,比亞迪新款「唐」SUV在北京車展亮相後,24小時內即收穫超過3萬份預訂,週一公司股價因此受到提振。該車型搭載比亞迪最新刀片電池,單次充電續航里程近1000公里,起售價預計爲25萬元人民幣。

彭博行業研究分析師Joanna Chen在業績發佈前指出,二季度似乎正在形成復甦態勢。搭載第二代刀片電池的新車型正爲展廳帶來更多客流,而中東衝突導致的全球能源衝擊也爲公司海外電動汽車及儲能業務帶來了強勁訂單。

匯兌損益逆轉,財務費用驟增210%

利潤大幅下滑的核心原因來自匯兌損益的劇烈波動。

去年同期,比亞迪財務費用項下錄得約19億元匯兌收益;而本季度則轉爲匯兌損失,導致財務費用同比暴增210.04%至約21億元。單此一項,便對利潤形成了約40億元的拖累。

與此同時,衍生金融工具公允價值由上年同期盈利2.46億元轉爲虧損1.01億元,公允價值變動損益同比下降141%;投資收益亦由近7億元大幅縮水至不足1億元,同比下降87.68%。上述非經營性因素的疊加,是淨利潤腰斬的主要推手。

研發費用下降,資本化率提升

在費用端,值得關注的是研發投入的會計處理變化。

本季度研發費用爲113.44億元,上年同期爲142.23億元,同比下降約20.2%。然而,資產負債表中的開發支出餘額由年初的59.71億元增至82.85億元,增幅達38.75%。這表明部分研發投入已從費用化轉爲資本化處理,從而減少了當期費用、對利潤形成一定支撐。

這一變化本身並不代表研發強度下降,而是反映了公司研發項目推進節奏及會計估計的調整。

經營現金流減少,融資需求上升

經營活動產生的現金流量淨額爲27.90億元,同比大幅下降67.48%,主要因銷售商品、提供勞務收到的現金同比減少約354億元。這一變化或與下游回款週期延長、行業價格競爭加劇及銷售結構變動有關。

資產負債表方面,存貨餘額由年初的1384.21億元增至1604.14億元,增幅約15.9%,在營收下滑的背景下形成一定的資金佔用壓力。短期借款則由384.85億元增至662.96億元,增幅72.27%,公司融資需求明顯上升。

從投資活動看,資本開支有所收斂。購建固定資產、無形資產及其他長期資產支付的現金爲220.63億元,同比減少約40%,這在一定程度上解釋了在建工程餘額由482.94億元增至593.18億元但增速放緩的現象。

業績速遞全新升級,掘金快人一步!

業績速遞全新升級,掘金快人一步!

路徑指引:打開富途牛牛>個股頁>點擊【公司】Tab>業績速遞

編輯/jayden