針對市場有關銷售增長放緩及未達內部目標的擔憂,OpenAI週二公開回應稱,公司消費端與企業業務正「全速運轉」

針對市場有關銷售增長放緩及未達內部目標的擔憂,OpenAI週二公開回應稱,公司消費端與企業業務正「全速運轉」,需求持續增長,並淡化相關負面報道影響。

OpenAI在聲明中表示,來自企業客戶的需求及其尚處於起步階段的廣告業務仍在持續增長。「公司內部氛圍非常積極,」該公司在一份聲明中稱。《華爾街日報》週一晚間報道,隨着競爭對手不斷取得進展,OpenAI已未能實現多個內部目標。OpenAI將該報道形容爲「典型的標題黨」。

甲骨文則回應稱,對與OpenAI的合作感到非常興奮。

甲骨文則回應稱,對與OpenAI的合作感到非常興奮。

此前,《華爾街日報》週一晚報道稱,隨着競爭對手搶佔市場,OpenAI未能達成若干內部增長目標。報道還稱,OpenAI首席財務官Sarah Friar擔憂,若銷售增長不足,公司未來可能無力承擔不斷攀升的算力需求。

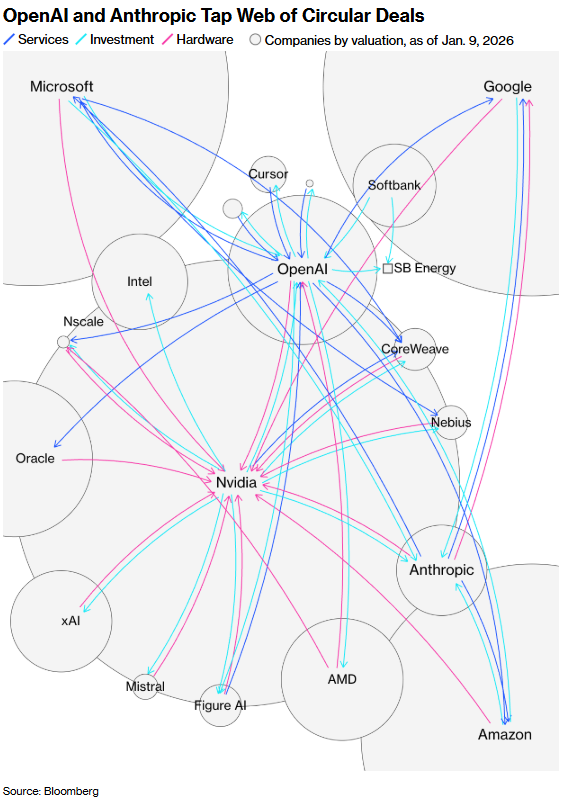

受該消息影響,多家OpenAI的合作伙伴股價週二走低,$甲骨文 (ORCL.US)$跌超4%,$CoreWeave (CRWV.US)$跌超5.7%。股價的波動凸顯了OpenAI在涉及頂尖雲計算供應商和芯片製造商的複雜投資與交易網絡中所扮演的核心角色。投資者本就對AI基礎設施泡沫日益擔憂,紛紛質疑OpenAI及其他科技公司未來數年投入數千億美元建設數據中心和採購芯片的計劃。

與此同時,投資者對AI基礎設施泡沫擔憂也持續升溫。市場開始質疑OpenAI及其他科技公司未來數年投入數千億美元建設數據中心與採購芯片的計劃能否帶來合理回報。

對此,OpenAI表示,公司仍將擴大算力資源視作「關鍵推動因素」,認爲更多計算能力將幫助其持續改善客戶產品體驗。公司稱,推動更多算力部署不僅是成本投入,更是支撐長期競爭優勢的重要基礎。

據此前彭博報道,OpenAI本月稍早曾向投資者表示,早期大幅擴充計算資源,使公司在與長期競爭對手Anthropic競爭中具備關鍵優勢,儘管後者近期正快速追趕。

不過,值得注意的是,即便在《華爾街日報》報道發佈前,OpenAI實際上已開始對基礎設施投資採取更審慎態度。

公司近期表示計劃暫停英國一個項目,同時,$微軟 (MSFT.US)$同意租賃原本擬供OpenAI使用的挪威數據中心容量。另據3月報道,由於融資談判拖延,$甲骨文 (4716.JP)$與OpenAI已放棄擴建得州旗艦AI數據中心計劃。

市場人士認爲,這些調整顯示OpenAI並未無節制擴張,而是在高投入戰略與資本約束之間尋求平衡。

另一方面,CoreWeave也試圖穩定市場情緒,強調OpenAI並非其唯一合作伙伴。公司表示,其客戶還包括 $谷歌-C (GOOG.US)$ 、$Meta Platforms (META.US)$、Anthropic及微軟,並稱算力需求仍持續增長。

OpenAI預計用戶將大規模轉向更廉價的ChatGPT訂閱層級

此前未公開的預測數據顯示,OpenAI預計其更廉價、含廣告的訂閱層級不僅會吸引新用戶,還將導致數千萬付費訂閱用戶下調其訂閱級別。以下是OpenAI的核心預測:

1、用戶增長:OpenAI預計其更廉價、含廣告的訂閱層級將吸引新用戶,同時將導致數千萬付費訂閱用戶下調其訂閱級別。

2、Plus訂閱降溫: 旗艦月度付費方案ChatGPT Plus的訂閱人數預計今年將下降80%,降至約900萬人。

3、專業版預測: 最昂貴的Pro方案 用戶量預計將翻倍,但在總用戶中的佔比仍不足1%。

4、廣告驅動收入: 預測顯示,廣告將成爲最大的單一營收驅動力。到2030年,廣告預計將產生約1020億美元的收入,佔其總營收的約36%。

據OpenAI首席營收官(CRO)稱,目前其企業版(Enterprise)營收佔總銷售額的40%以上。

Wedbush:過度反應

Wedbush 分析師DivesTech認爲,《華爾街日報》報道 OpenAI 最近未能實現其新用戶和收入目標後,甲骨文遭到拋售,這是一種「過度反應」。

Wedbush 認爲 OpenAI 在消費者和企業市場都獲得了「非常高的需求」。該公司「強烈」不同意其增長放緩的說法。分析師在一份研究報告中告訴投資者,甲骨文5530 億美元的積壓訂單主要來自未來五年與 OpenAI 簽訂的價值 3000 億美元的雲合同,該項目預計將爲公司貢獻 300 億美元的收入。

該行對甲骨文完成 5000 萬美元融資的能力充滿信心。該行認爲近期圍繞 OpenAI 的擔憂被誇大了,並表示該公司擁有足夠的資金來滿足其至少未來三年的計算能力需求。

牛牛AI:你的持倉管家!你的選股智囊!

牛牛AI:你的持倉管家!你的選股智囊!

編輯/Rocky