週二美股三大指數收跌,$費城半導體指數(.SOX.US)$跌約3.6%,連續兩天撤離收盤歷史最高位。$甲骨文(ORCL.US)$股價下跌4.1%,$CoreWeave(CRWV.US)$滑落5.8%。2年期美債收益率上行5.6點子。金價大跌1.8%,跌破4600美元關口。WTI原油期貨收漲3.69%,創4月13日以來的最高水平。

AI投資敘事遭遇壓力測試,美股科技股領跌,油價攀升至戰時高位,通脹擔憂重燃,美債收益率隨之上行。

知情人士透露,OpenAI首席財務官Sarah Friar已經向其他公司高層領導表示,她擔心如果公司收入增長不夠迅速,可能無法支付未來的數據中心合同費用。

Montis Financial首席投資官Dennis Follmer表示,任何涉及AI相關需求或資本預算支出的問題都可能讓市場重新思考過去一個月的漲幅,「對投資者來說,最重要的問題是AI列車能否繼續推動市場向前發展。」

OpenAI在每週活躍用戶及營收方面均未達到內部目標。市場擔憂這將動搖科技巨頭,支撐AI基礎設施大規模支出的邏輯基礎。

美股週二從歷史高位回落,科技股大幅下挫,芯片股與AI相關概念股首當其衝,納指跌0.9%,半導體指數下挫3.6%。

OpenAI隨後發表聲明,稱其消費者和企業業務"全面運轉正常",但市場反應難以平息。甲骨文股價下跌4.1%,CoreWeave滑落5.8%,兩家公司均與OpenAI的雲計算佈局深度綁定。

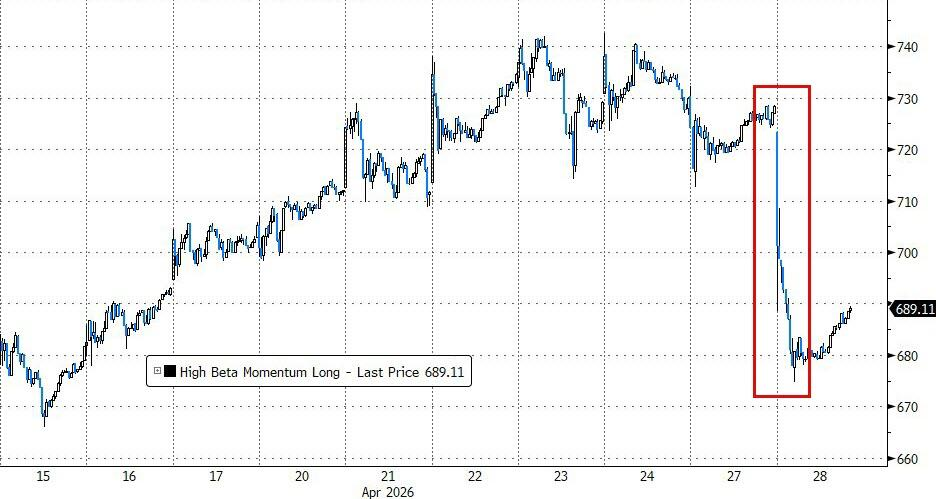

據高盛交易部門數據,這是動量因子今年以來表現第二差的交易日,以AI相關個股爲主要多頭敞口的高貝塔動量組合,遭遇重挫、創今年以來表現第二差的交易日。

Horizon投資服務公司CEO Chuck Carlson表示:

OpenAI的情況讓投資者開始重新思考,增長是否在放緩,這對資本支出意味着什麼.

Montis Financial的Dennis Follmer亦指出:

對投資者而言,最關鍵的問題是AI列車能否繼續推動市場前行。

值得注意的是,Alphabet、$微軟(MSFT.US)$、$亞馬遜(AMZN.US)$、Meta以及蘋果將在未來兩日密集披露業績,上述公司合計約佔標普500總市值的44%。市場普遍認爲,AI支出規模與投資回報的任何表述都將直接左右當前市場情緒。

地緣方面,特朗普在社交媒體上表示,伊朗已要求美方解除對這條關鍵航運通道的海軍封鎖,並儘快重開。據報道,巴基斯坦調停方預計德黑蘭將在數日內提交修訂方案。

不過,特朗普隨後表示對伊朗最新和平提案並不滿意,原因是方案將推遲核問題談判進程,令市場對沖突短期內得以化解的預期明顯降溫。伊朗方面則宣稱有能力"比特朗普堅持更久",暗示局勢可能陷入長期僵持。

週二WTI原油期貨收漲3.69%,報99.93美元/桶,創4月13日以來的最高水平。布倫特原油期貨漲幅2.80%,報111.26美元/桶。

值得注意的是,阿聯酋宣佈5月1日起退出OPEC和OPEC+,將逐步提高石油產量。聲明發布後一度令油價短暫回落,隨後迅速收復失地。

分析人士警告,隨着歐佩克調節供應失衡的能力下降,油市波動性料將進一步加劇。但彭博資訊高級分析師Salih Yilmaz指出:

短期內,紙面市場的焦點將繼續停留在霍爾木茲局勢和實物流動緊張上。只有在該航道重新開放之後,市場注意力才會重回基本面。

能源價格飆升令債券市場同步承壓,而7年期美債拍賣的糟糕尾盤表現也加劇了這一趨勢。

短端美債收益率上行,10年期美債收益率基本持平於4.34%。BMO資本市場美國利率策略主管Ian Lyngen在研究報告中寫道:

持續攀升的能源價格正在主導美國利率的方向,原油價格正接近觸發通脹焦慮的臨界點。

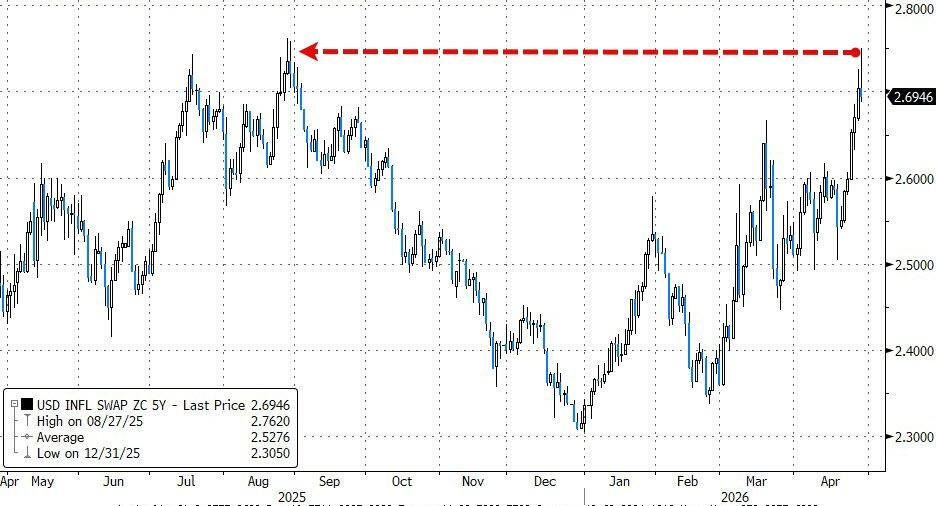

美國五年期通脹互換利率,通常代表該時期預期平均CPI利率,自2025年8月以來首次突破2.7%。

與此同時,市場對2026年減息的定價大幅壓縮,市場認爲減息25個點子的可能性只有六分之一。

本週大概率是鮑威爾最後一次主持的貨幣政策會議,預計本次將維持利率不變。市場關注的焦點是政策聲明措辭,以及鮑威爾新聞發佈會上對戰爭引發能源通脹的定性。

Wealthspire Advisors高級副總裁Oliver Pursche表示:

如果油價維持高位,通脹是否將被視爲非暫時性,並因此迫使聯儲局加息,這是市場真正需要思考的問題。

在資產聯動層面,美元在震盪中小幅收高,彭博美元現貨指數上漲0.2%。

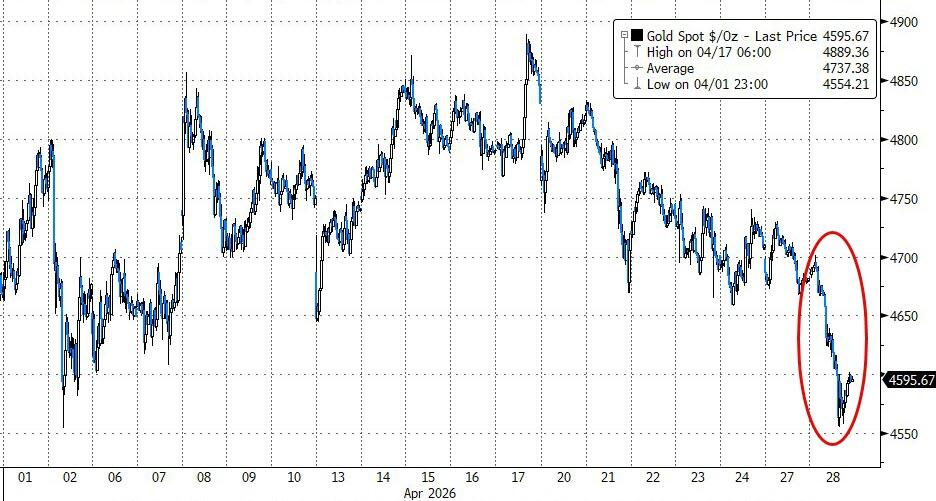

金價大跌1.8%,跌破4600美元關口。高盛Rich Privorotsky此前評論說,如今黃金就像「能源公司的提款機」。

週二美股三大指數收跌,費城半導體指數跌約3.6%,連續兩天撤離收盤歷史最高位,納指科技指數收跌超1.3%。中概指數收跌約0.5%,CQQQ跌超1.7%。

美股基準股指:

$標普500指數(.SPX.US)$收跌35.11點,跌幅0.49%,報7138.80點。

道瓊斯工業平均指數收跌25.86點,跌幅0.05%,報49141.93點。

納指收跌223.301點,跌幅0.90%,創3月27日以來最大單日跌幅,報24663.799點。$納斯達克100指數(.NDX.US)$收跌276.667點,跌幅1.01%,報27029.012點。

$羅素2000指數(.RUT.US)$收跌1.15%,報2756.051點。

恐慌指數VIX收跌1.05%,報17.83,北京時間20:31刷新日高至19.43,隨後持續下挫。

美股行業ETF:

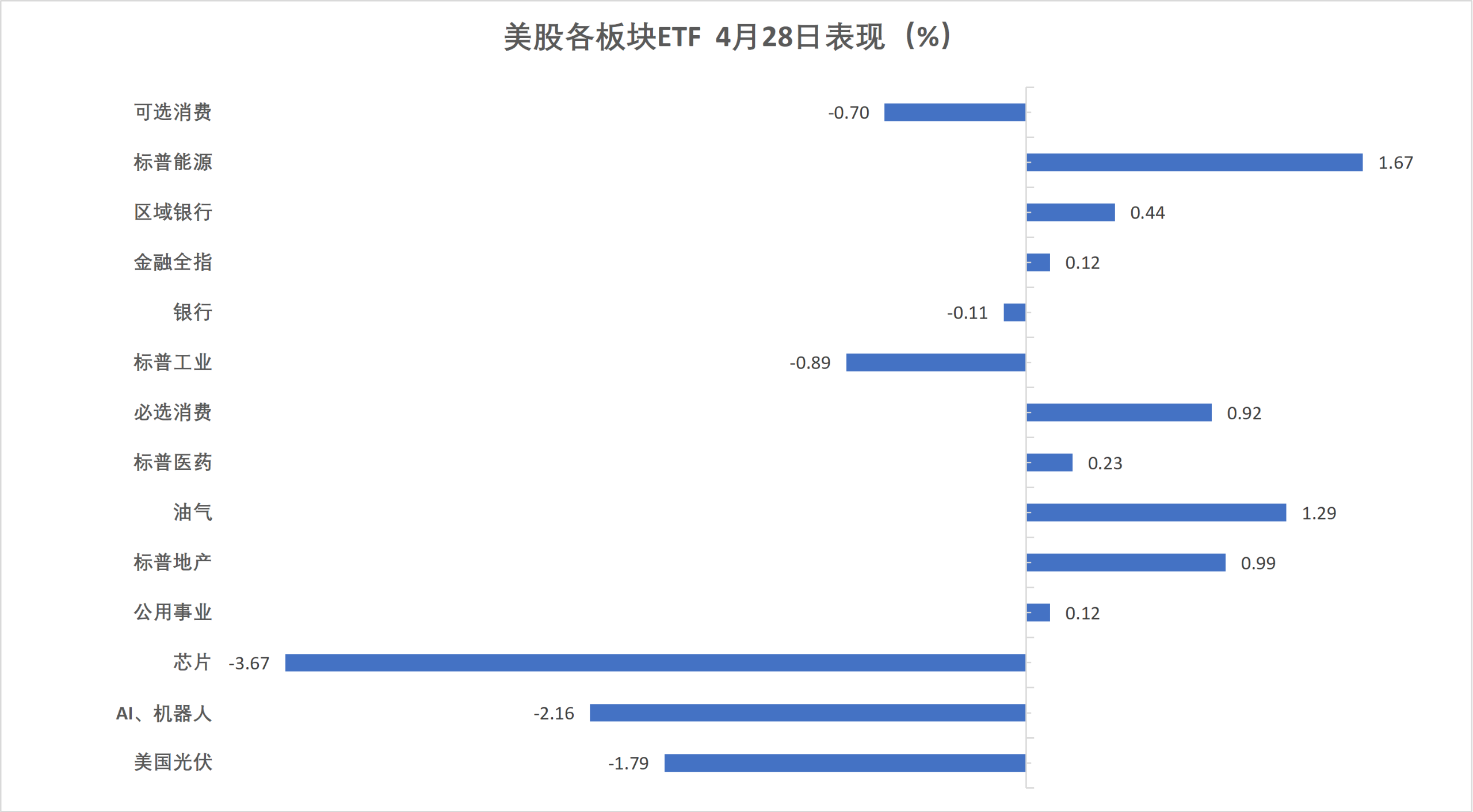

美股行業ETF漲跌各異,半導體ETF收跌2.97%,全球科技股指數ETF、科技行業ETF、網絡股指數ETF跌1.81%-0.98%。

科技七巨頭:

萬得美國科技股七巨頭(Magnificent 7)指數跌0.27%。

$英偉達(NVDA.US)$跌1.63%,Meta跌1.07%,$特斯拉(TSLA.US)$跌0.7%,亞馬遜跌0.54%,谷歌A跌0.15%,微軟漲1.04%,蘋果漲1.16%。

芯片股:

費城半導體指數收跌3.58%,報10035.578點。

$台積電(TSM.US)$ADR跌3.16%,AMD跌3.41%。

中概股:

納斯達克金龍中國指數收跌0.49%,報6835.31點,跳空低開之後,逐步收復失地。

熱門中概股裏, $金山雲(KC.US)$ 收跌6.4%,$萬國數據(GDS.US)$跌4.8%,$世紀互聯(VNET.US)$跌3.7%,小米跌3.3%,小鵬跌2.6%, $比亞迪(ADR)(BYDDY.US)$ 跌2.3%,阿里、$拼多多(PDD.US)$跌1.2%。

其他個股:

$Circle(CRCL.US)$跌1.14%。

$康寧(GLW.US)$ (GLW,蘋果供應商)收跌8.9%,創2025年4月份以來最大單日跌幅。

貴金屬、半導體設備與材料、存儲概念股跌幅居前,Arm跌近8%,$閃迪(SNDK.US)$跌超6%,$科爾黛倫礦業(CDE.US)$、$泛美白銀(PAAS.US)$跌超5%,$戴爾科技(DELL.US)$跌超4%,$阿斯麥(ASML.US)$、$美光科技(MU.US)$、AMD跌超3%。油氣、煤炭板塊走高,$雪佛龍(CVX.US)$、$埃克森美孚(XOM.US)$漲超1%,$西方石油(OXY.US)$漲超2%。

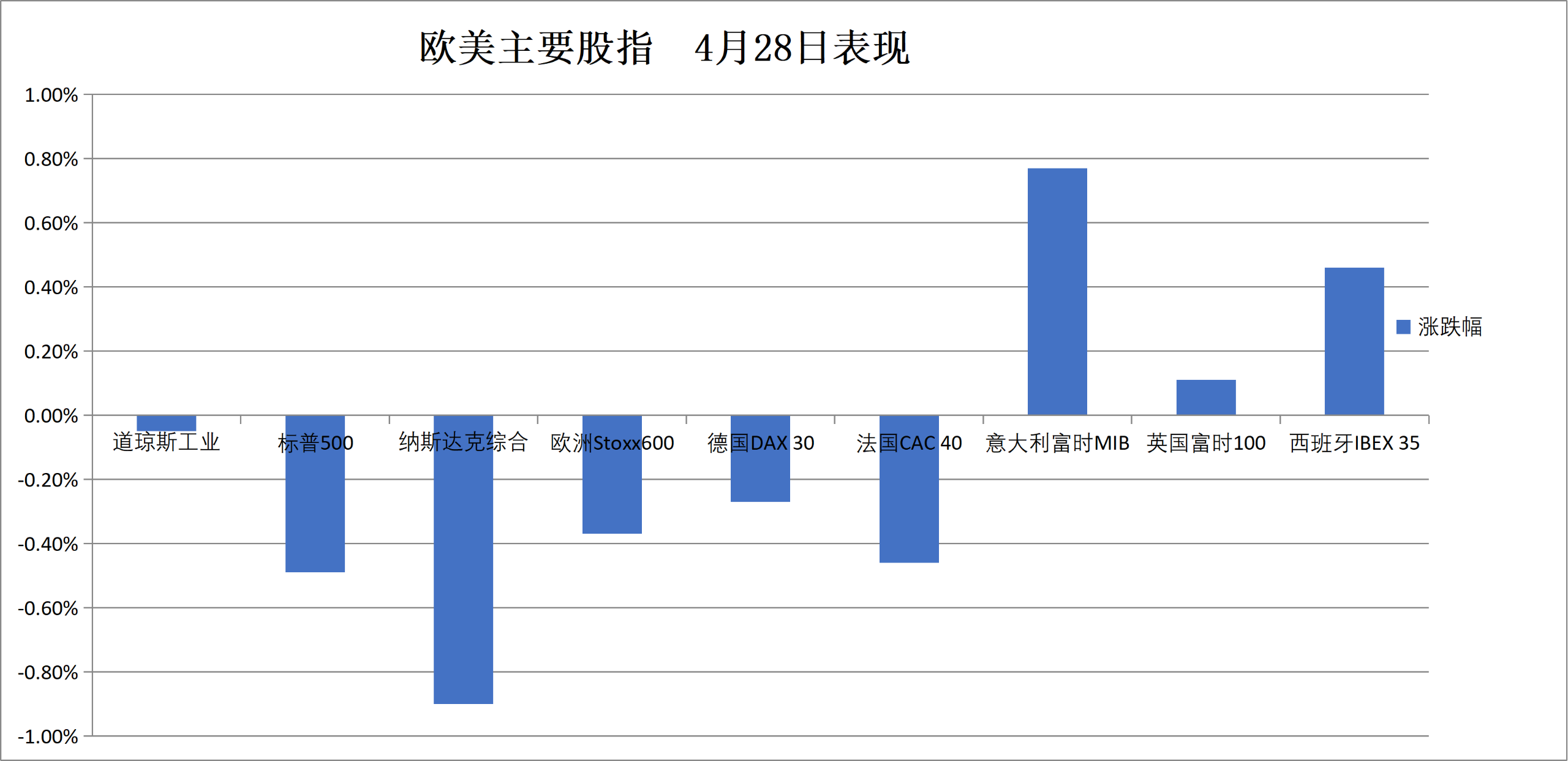

歐洲股市收跌約0.4%,拜耳跌約4.6%,阿斯麥(ASML.US)跌超3.3%。荷蘭股市收跌將近0.8%,意大利銀行板塊漲超1.7%。

泛歐歐股:

歐洲STOXX 600指數收跌0.37%,報606.58點。

歐元區STOXX 50指數收跌0.41%,報5836.10點。

各國股指:

德國DAX 30指數收跌0.27%,報24018.26點。

法國CAC 40指數收跌0.46%,報8104.09點。

$英國富時100指數(.FTSE.GB)$收漲0.11%,報10332.79點。

板塊和個股:

歐元區藍籌股中,拜耳收跌4.59%,阿斯麥控股跌3.36%,液化空氣股份跌3.20%,LVMH集團跌2.72%跌幅第四大,愛馬仕跌2.14%。

歐洲STOXX 600指數的所有成分股中,德國Qiagen收跌10.76%,維美德公司跌8.53%,FDJ United跌7.81%跌幅第三大。

美國兩年期國債收益率漲約4.3個點子。德國兩年期國債收益率漲約8個點子。

美債:

紐約尾盤,$美國10年期國債收益率(US10Y.BD)$漲1.20個點子,報4.3515%。

兩年期美債收益率漲4.29個點子,報3.8401%;30年期美債收益率跌0.41個點子,報4.9420%。

歐債:

歐市尾盤,$德國10年期國債收益率(DE10Y.BD)$漲3.4個點子,報3.067%,日內交投於3.048%-3.086%區間,全天處於上漲狀態。

$英國10年期國債收益率(GB10Y.BD)$漲3.4個點子,兩年期英債收益率漲5.5個點子。

$法國10年期國債收益率(FR10Y.BD)$漲3.8個點子,兩年期法債收益率漲8.0個點子。

中東Abu Dhabi Murban原油期貨漲2.91%,報107.22美元/桶。

原油:

WTI 6月原油期貨收漲3.56美元,漲幅3.69%,報99.93美元/桶。

布倫特6月原油期貨收漲3.03美元,漲幅2.80%,報111.26美元/桶。

中東Abu Dhabi Murban原油期貨漲2.91%,報107.22美元/桶。

天然氣:

NYMEX 5月天然氣期貨收報2.5590美元/百萬英熱單位。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/Liam