據港交所2026年4月28日披露,武漢聚芯微電子股份有限公司(簡稱:聚芯微電子)向港交所提交上市申請書,海通國際和中信證券爲聯席保薦人。聚芯微電子曾於2025年9月29日遞表。

智通財經APP獲悉,據港交所2026年4月28日披露,武漢聚芯微電子股份有限公司(簡稱:聚芯微電子)向港交所提交上市申請書,海通國際和中信證券爲聯席保薦人。聚芯微電子曾於2025年9月29日遞表。

公司簡介

招股書顯示,聚芯微電子是智能感知、機器視覺及影像技術解決方案提供商,整合高性能數模混合信號集成電路(芯片)與優化算法,協助智能設備實現精準感知、影像與智能化升級。公司的技術圍繞智能感知、機器視覺、影像技術三大核心領域,廣泛應用於智能手機、智能穿戴設備及平板電腦等消費電子產品的高增長場景,致力於提升交互效率與影像體驗。

招股書顯示,聚芯微電子是智能感知、機器視覺及影像技術解決方案提供商,整合高性能數模混合信號集成電路(芯片)與優化算法,協助智能設備實現精準感知、影像與智能化升級。公司的技術圍繞智能感知、機器視覺、影像技術三大核心領域,廣泛應用於智能手機、智能穿戴設備及平板電腦等消費電子產品的高增長場景,致力於提升交互效率與影像體驗。

此外,公司正積極拓展業務版圖至其他新興增長領域,包括機器人、數字孿生及汽車電子。依託領先的智能感知技術平台,並結合先進的精密驅動技術,公司的解決方案已形成感知(捕獲信號)、決策(處理數據)與執行(執行命令)的協同效益。通過多模態傳感與驅動的結合,公司的解決方案旨在提升複雜環境的感知效能,並有助於推動智能設備的發展及感知與影像技術的應用。

聚芯微電子的商業化產品線包括智能感知類別下的光線傳感器、接近光傳感器、多合一光學傳感器、智能音頻功放芯片及線性馬達(LRA)驅動芯片及LRA控制算法、機器視覺類別下的3D間接飛行時間(iToF)圖像傳感器,及影像技術類別下的多光譜傳感器、 Flicker傳感器、光學防抖(OIS)驅動芯片及直接飛行時間(dToF)測距傳感器。

聚芯微電子在智能感知、機器視覺及影像技術解決方案行業面臨激烈競爭。公司行業的主要競爭因素包括研發能力、產品品質、滿足下游產業技術迭代需求與趨勢的能力,以及提供及時有效的消費者支援。

根據灼識諮詢的資料,按2025年的收入計,公司於 (i)全球光學傳感器市場排名第四,市場份額爲3.7%;(ii)全球智能音頻功放芯片市場排名第三,市場份額爲6.1%;(iii)全球LRA驅動芯片市場排名第三,市場份額爲3.8%; (iv)全球3D ToF圖像傳感器市場排名第三,市場份額爲1.1%;及(v)全球智能影像芯片市場排名第八,市場份額爲1.9%。

財務資料

收入:

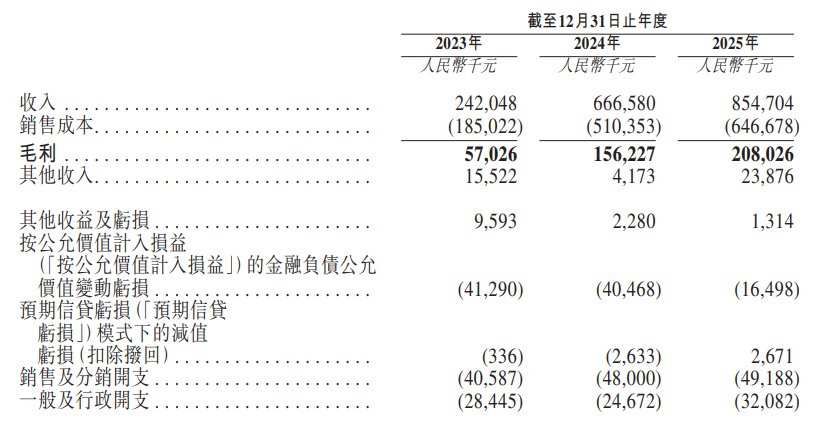

於2023年度、2024年度、2025年度,公司實現收入分別爲約2.42億元、6.67億元、8.55億元人民幣。

利潤:

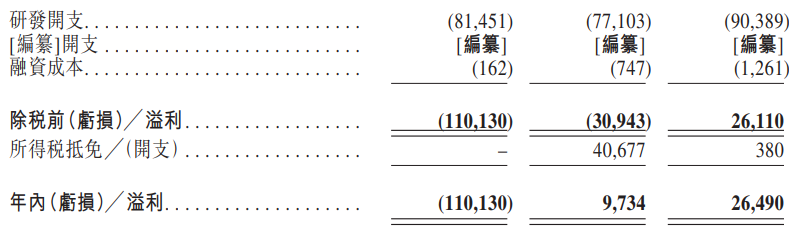

於2023年度、2024年度、2025年度,公司錄得年內利潤分別爲約-1.10億元、973.4萬元、2649萬元人民幣。

毛利率:

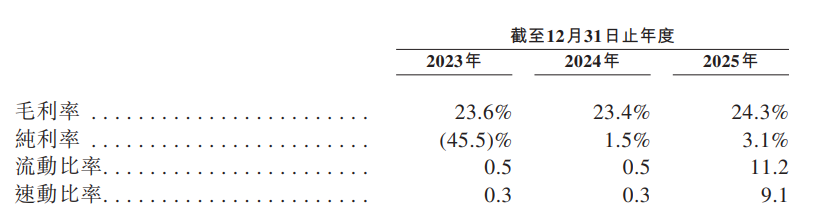

於2023年度、2024年度、2025年度,公司毛利率分別爲23.6%、23.4%、24.3%。

行業概覽

模擬芯片指處理光、聲音、電流及溫度等連續真實世界信號,並將其轉換爲電子系統可用電子信號的芯片。模擬芯片市場包含廣泛的產品類別,在技術要求、應用場景及功能特性均存在顯着差異。其中,智能感知芯片、機器視覺傳感器及智能影像芯片屬於特定應用驅動的細分市場。

根據灼識諮詢的資料,全球模擬芯片市場於2025年達到865億美元,預計於2030年將增長至1,113億美元,2026年至2030年的複合年增長率爲6.1%。按收入計,智能感知芯片、機器視覺傳感器及智能影像芯片於2025年分別佔全球模擬芯片市場的13.4%、1.9%及0.9%,預計到2030年將分別達到12.9%、1.7% 及1.2%。

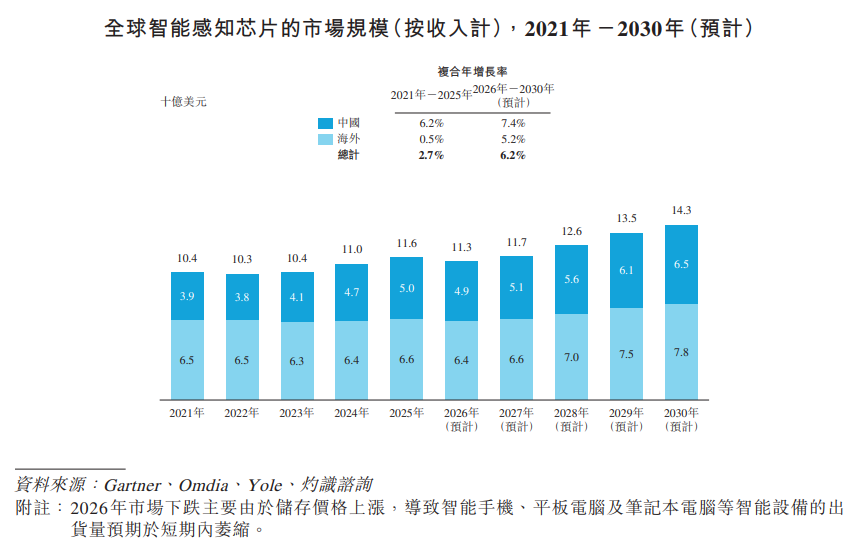

根據灼識諮詢的資料,全球智能感知芯片的市場規模於2025年爲116億美元,預計於2030年增長至143億美元。中國是全球智能感知芯片市場中最大的市場之一,按 2025年收入計,佔全球市場約40%。

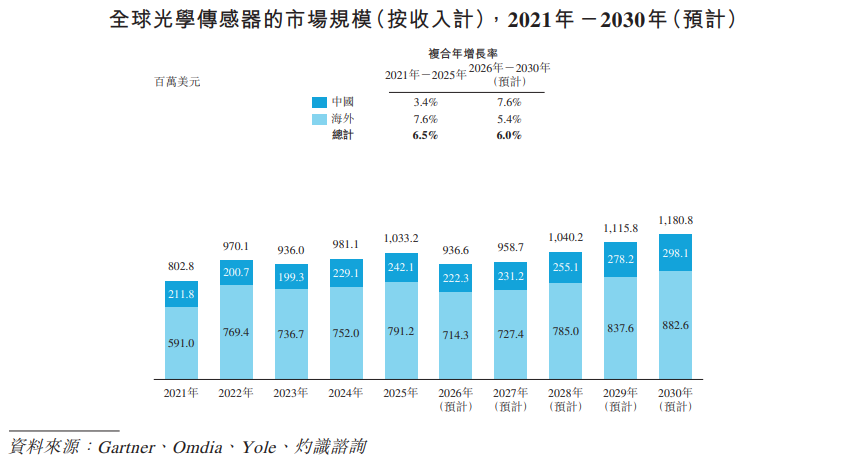

按收入計,全球光學傳感器的市場規模預期由2025年的 10.33億美元增至2030年的11.81億美元,2026年至2030年的複合年增長率爲 6.0%。智能設備如智能手機、TWS及平板電腦,是光學傳感器的主要下游應用場景,分別佔2025年全球光學傳感器市場的65%、14%及8%,且此比例預計截至2030年將維持大致穩定。

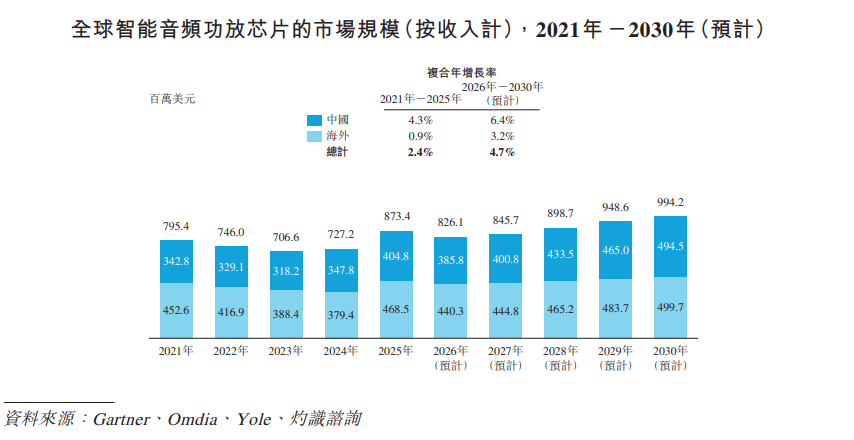

按收入計,全球智能音頻功放芯片的市場規模預期從2025 年的8.73億美元增至2030年的9.94億美元,2026年至2030年的複合年增長率爲 4.7%。智能設備如智能手機、平板電腦及筆記本電腦,是智能音頻功放芯片的主要下游應用場景,分別佔2025年全球智能音頻功放芯片市場的55%、14%及12%,且此比例預計截至2030年將維持大致穩定。

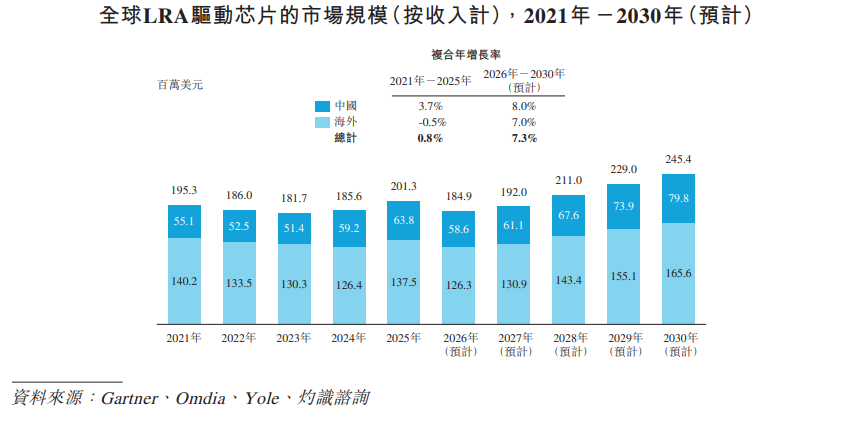

未來,LRA驅動芯片的潛在市場預計將從高端旗艦手機、遊戲手柄等進一步拓展到入門級手機、TWS耳機、智能手錶、AR/VR頭顯及控制器甚至無人機遙控器等領域。

根據灼識諮詢的資料,按收入計,全球LRA驅動芯片的市場規模預期從2024 年的2.01億美元增至2030年的2.45億美元,2026年至2030年的複合年增長率爲7.3%。智能設備如智能手機、平板電腦及遊戲機,是LRA驅動芯片的主要下游應用場景,分別佔2025年全球LRA驅動芯片市場的80%、9%及5%,且預期到2030年爲 74%、9%及8%。

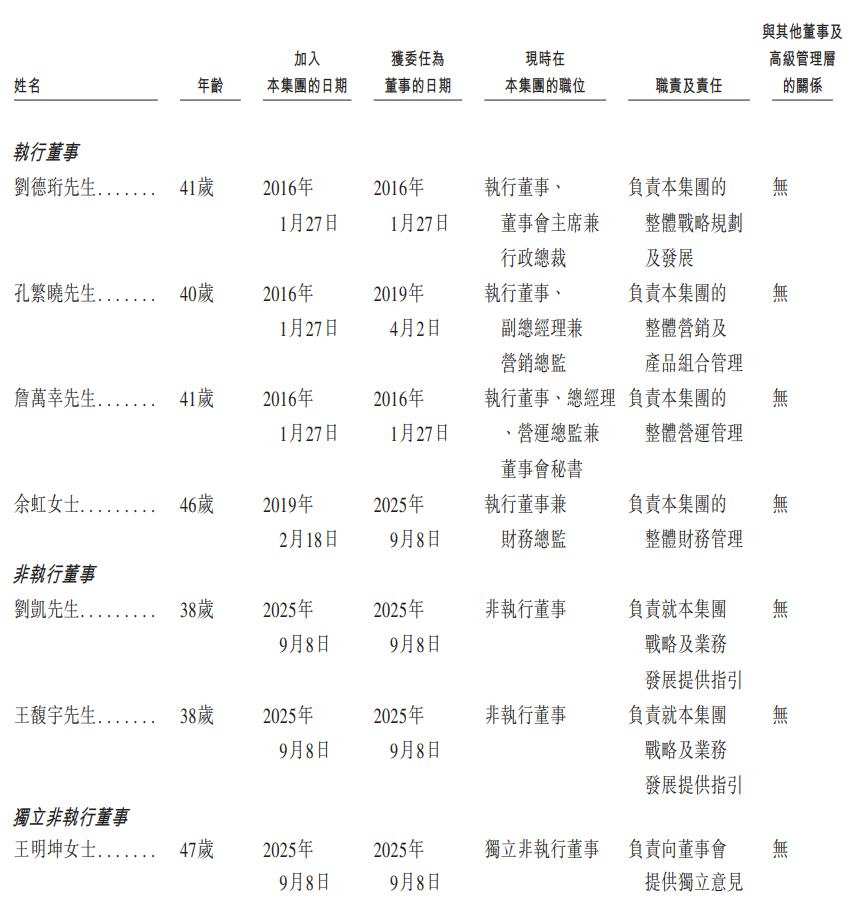

董事會資料

董事會由九名董事組成,包括四名執行董事、兩名非執行董事及三名獨立非執行董事。

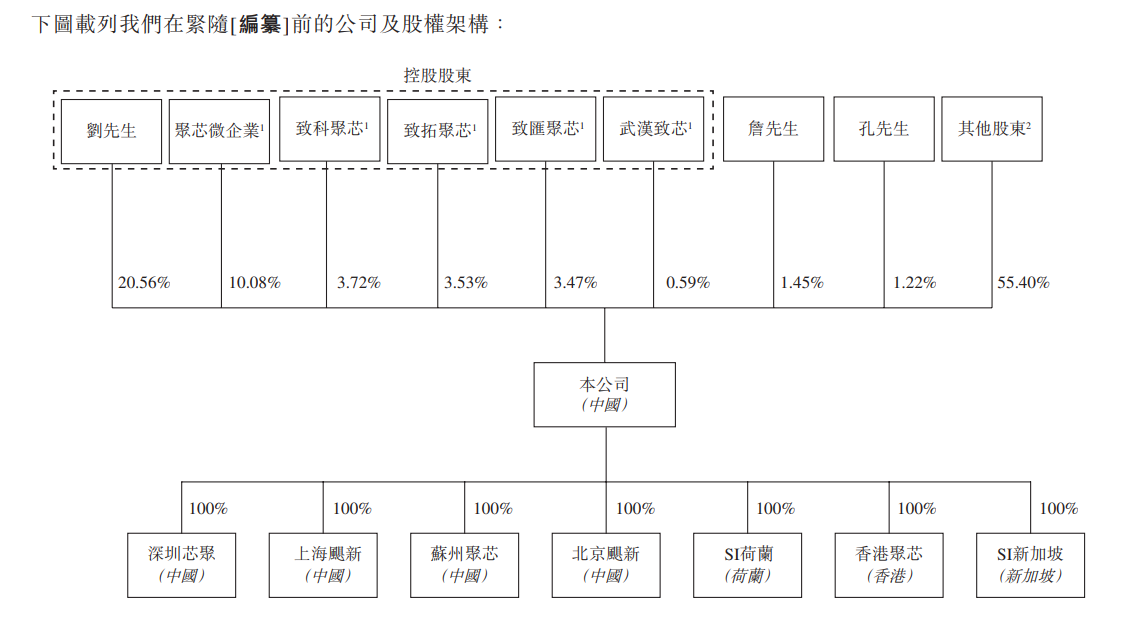

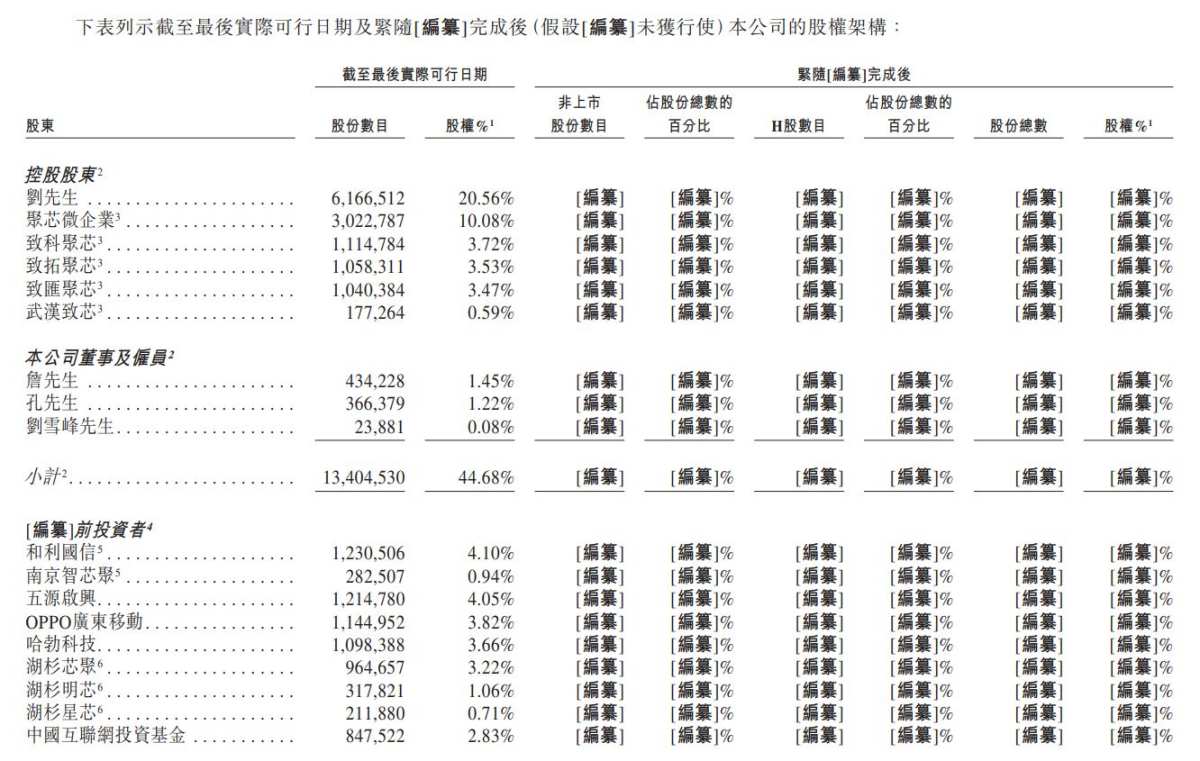

股權架構

截至2026年4月20日,公司由劉先生直接擁有20.56%。此外,劉先生是股份激勵平台聚芯微企業、致匯聚芯、致科聚芯、致拓聚芯及武漢致芯(統稱「股份激勵平台」)的普通合夥人,股份激勵平台合共持有股份總數的21.38%。

中介團隊

聯席保薦人:海通國際資本有限公司、中信證券(香港)有限公司

公司法律顧問:就香港及美國法律而言:盛德律師事務所;就中國法律而言:盈科律師事務所;就中國知識產權法律而言:北京德恒(深圳)律師事務所;就荷蘭法律而言: Houthoff Coöperatief U.A.;就國際制裁法律而言:金杜律師事務所

聯席保薦人的法律顧問:就香港及美國法律而言:諾頓羅氏香港;就中國法律而言:嘉源律師事務所

申報會計師及核數師:德勤•關黃陳方會計師事務所

行業顧問:灼識行業諮詢有限公司