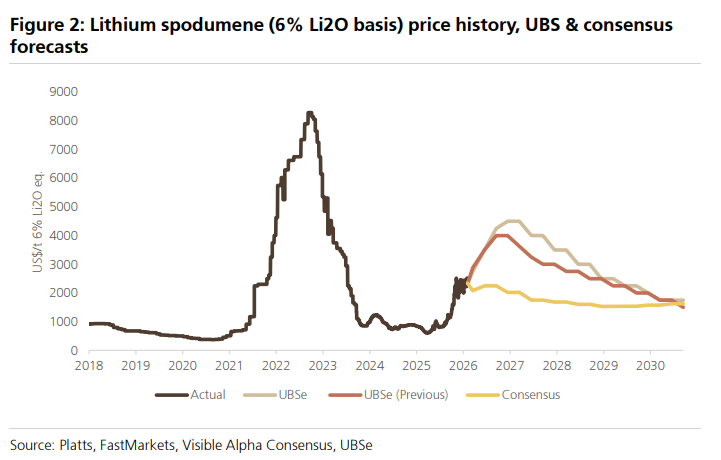

週三,鋰礦股反覆活躍之際,瑞銀大幅上調鋰價預測,稱這一輪週期和過去完全不同。

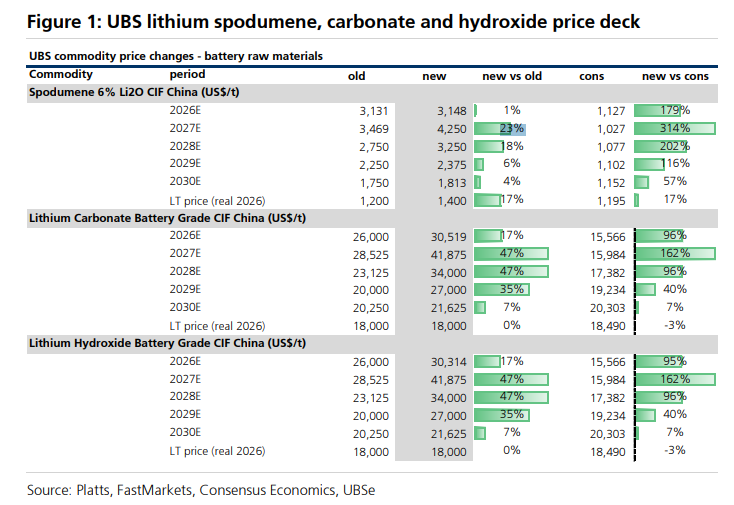

據追風交易台,瑞銀證券分析師Lachlan Shaw在研報中寫道:「這輪週期需求端同時出現三條線索——儲能更強、電動車經濟性改善、中國電動卡車加速滲透,而供給端雖然會響應,但節奏沒那麼快。」在價格表上,6% Li2O鋰輝石精礦近端預測最高上調23%,長期價格上調17%至1400美元/噸;電池級碳酸鋰和氫氧化鋰中期預測上調17%-47%,但長期價格不變。

值得注意的,不是單個價格數字,而是對2026-2027年供需斜率的重估。其模型預計,全球鋰需求將從2025年的170.2萬噸LCE增至2026年的197.4萬噸、2027年的232.4萬噸,兩年新增需求約62.3萬噸LCE;同期風險加權供給增量約59.6萬噸LCE,需求略快於供給。

報告並沒有假設供給消失。相反,它承認過去幾個週期證明鋰供給可以較快爬坡。但這一次,新增需求的絕對規模更大,而新增項目面對更多政策、地質和商業約束。換句話說,鋰市場不是沒有供給響應,而是響應時間可能不夠短。

報告並沒有假設供給消失。相反,它承認過去幾個週期證明鋰供給可以較快爬坡。但這一次,新增需求的絕對規模更大,而新增項目面對更多政策、地質和商業約束。換句話說,鋰市場不是沒有供給響應,而是響應時間可能不夠短。

儲能把鋰需求的底盤抬高了

這次上調鋰價,一個重要起點是電池儲能系統(BESS)。

地緣衝擊、油氣價格上漲、AI帶來的數據中心電力需求增加,與BESS系統成本預計下降30%疊加,推動全球儲能需求上修。預計到2030年全球BESS需求將達到約1.6TWh,較此前預測提高6%,其中美國和其他地區的上修幅度更大。

項目管線也給了它信心。根據Benchmark Mineral Intelligence和數據,2026-2030年全球BESS項目管線合計超過2.1TWh,即2131GWh。地區分佈上,中國佔46%,北美18%,歐洲12%,大洋洲12%,亞洲除中國外4%,中東3%,南美和中美4%,非洲1%。

這裏有個邊界:項目管線包括提議、宣佈、EPC招標、技術授予、在建、運營、取消和擴建等所有階段,並不等於這些項目都會按時落地。但即便打折,儲能已經不是鋰需求裏的邊角料。

歐洲在加速,美國仍弱,中國決定總量

電動車這條線,是分化。

截至3月,德國、法國、英國電動車銷量年初以來分別同比增長34%、40%、22%。美國仍然承壓。中國更復雜:它約佔全球電動車銷量的60%,但3月表現偏弱,同比下降18%。但中國電動車銷售通常更偏向下半年釋放,因此仍看好下半年反彈。

其採用的全球電動車銷量假設也比原先模型更積極。此前假設未來兩年複合增速爲12%,但該預測完成於當前美國-伊朗衝突之前;在鋰供需模型中,採用了更建設性的兩年15%複合增速假設。

3月中國電池鏈數據是支撐之一。中國汽車動力電池產業創新聯盟(CABIA)數據顯示:

3月電動車註冊量79.8萬輛,環比增長86%,同比下降18%,好於1-2月合計同比下降27%的表現;

3月汽車出口69萬輛,同比增長76%,其中電動車佔比50.6%;

3月電動車電池銷量114.5GWh,環比增長54%,同比增長31%;

3月儲能電池銷量60.3GWh,環比增長56%,同比增長115%。

據此預計,全球電池需求將從2025年的1.476TWh增至2026年的1.811TWh、2027年的2.353TWh。

供給會追,但這次不一定追得上需求斜率

對供給的判斷並不是激進的空頭化,它的判斷是供給能不能追上不是問題,問題是什麼時候追上。

2025-2027年,模型中的主要新增供給來自澳大利亞、中國和非洲。

澳大利亞約貢獻供給增量的23%,來源包括Kathleen Valley、Pilgangoora和Greenbushes,但Greenbushes已因IGO產量指引下調而被下修。

中國約貢獻28%,包括青海鹽湖的大量新增供給,以及寧德時代Jianxiawo礦復產。研報預計,從2026年中開始,Jianxiawo約佔中國供給的44%。

非洲方面,繼續跟蹤馬裏的Goulamina,以及津巴布韋的Kamativi和Arcadia。其中Arcadia面臨政策因素:津巴布韋要求國內中游加工,這讓項目更復雜。

供給存在超預期風險,尤其是透明度較低地區,例如尼日利亞DSO。但它同時認爲,在宏觀不確定性升高、柴油和投入品擾動、鋰價波動較大的環境下,上市生產商在重啓、擴產或新建項目上會先尋求更高確定性,這會壓住潛在供給響應的速度。

庫存沒有給市場留下太多緩衝

中國庫存信號也支持偏緊判斷。

SMM和數據顯示,近期中國碳酸鋰周度庫存有所增加,但按庫存月數衡量仍處在接近歷史低位,說明供應鏈整體仍偏緊。

月度碳酸鋰庫存同比處於較低水平。若訂單和補庫的季節性規律延續,未來幾個月加工端庫存可能上升。

氫氧化鋰庫存則在2026年前幾個月繼續下行。2月因短月和季節性因素,庫存月數有所上升,但絕對庫存水平在進入常規訂單和補庫季前仍偏緊。

價格表最激進的是2027年,但長期化工鋰價沒有上修

新的價格預測裏,2027年是最顯眼的一年。

6% Li2O鋰輝石精礦價格預測:

2026年:3148美元/噸,較舊預測上調1%;

2027年:4250美元/噸,上調23%;

2028年:3250美元/噸,上調18%;

2029年:2375美元/噸,上調6%;

2030年:1813美元/噸,上調4%;

長期價格:1400美元/噸,上調17%。

電池級碳酸鋰價格預測:

2026年:30519美元/噸,上調17%;

2027年:41875美元/噸,上調47%;

2028年:34000美元/噸,上調47%;

2029年:27000美元/噸,上調35%;

2030年:21625美元/噸,上調7%;

長期價格:18000美元/噸,不變。

電池級氫氧化鋰預測基本與碳酸鋰一致:2026年30314美元/噸,2027年41875美元/噸,2028年34000美元/噸,2029年27000美元/噸,2030年21625美元/噸,長期價格18000美元/噸不變。

鋰輝石長期價格被上調,給出的原因是加拿大、澳大利亞等關鍵礦業地區資本開支和運營成本通脹仍在。化工鋰長期價格沒有上修,則與中國轉化環節利潤率壓縮有關。

真正沒解決的是2030年以後

鋰市場2025年缺口爲6千噸LCE,2026年擴大至8.4萬噸,2027年接近平衡但仍小幅短缺,隨後2028-2031年繼續維持缺口。

它對2030年以後的判斷更謹慎:要滿足預計中的結構性缺口,新的綠地項目會越來越重要,但哪些項目最終能解決這些缺口,仍有相當不確定性。

這也是這份研報的含義:不是說鋰供給不會回來,而是說需求重新加速後,市場需要更高價格、更長時間,去逼出下一輪足夠大的供給。

編輯/joryn