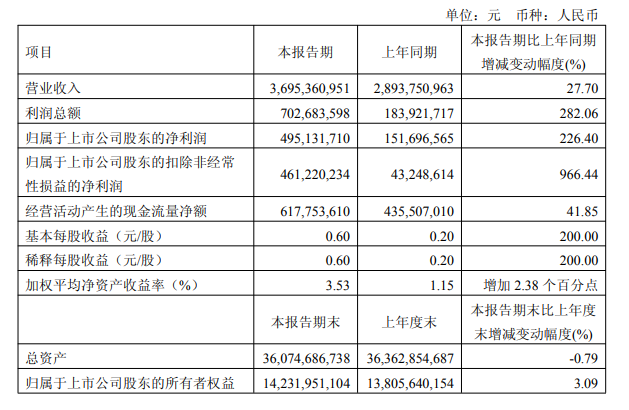

一季度,長飛光纖實現營業收入36.95億元,同比增長27.70%;歸母淨利潤4.95億元,同比增長226.40%;扣非歸母淨利潤4.61億元,同比增長966.44%。

AI大模型軍備競賽正在重塑整個光纖行業的景氣週期,全球光纖龍頭長飛光纖一季報印證了這一判斷。

2026年一季度,長飛光纖實現營業收入36.95億元,同比增長27.70%;歸母淨利潤4.95億元,同比增長226.40%;扣非歸母淨利潤4.61億元,同比增長966.44%。

本季度最核心的看點是毛利率大幅修復。公司營業成本僅同比增長約3.5%,明顯低於收入增速,推動單季毛利率升至約41.5%,較上年同期提升約13.7個百分點。

本季度最核心的看點是毛利率大幅修復。公司營業成本僅同比增長約3.5%,明顯低於收入增速,推動單季毛利率升至約41.5%,較上年同期提升約13.7個百分點。

毛利率躍升是利潤高增的關鍵

一季度,長飛光纖實現營業收入36.95億元,同比增長27.70%;營業成本21.61億元,僅同比增長約3.5%。收入與成本增速明顯背離,直接帶動毛利大幅擴張。

按業績數據測算,公司一季度毛利約15.34億元,毛利率約41.5%;上年同期毛利約8.06億元,毛利率約27.8%。也就是說,毛利率同比提升約13.7個百分點,是本季度利潤表最重要的變化。

在毛利率抬升帶動下,公司營業利潤達到7.07億元,上年同期爲1.19億元;利潤總額7.03億元,同比增長282.06%;歸母淨利潤4.95億元,同比增長226.40%。公司單季歸母淨利率約13.4%,上年同期約5.2%,盈利能力顯著改善。

需要注意的是,季報未披露分業務收入、價格、銷量及產品結構變化,因此毛利率改善的具體來源仍需等待後續更完整披露。但從財務結果看,一季度公司主營盈利能力出現明顯修復。

扣非淨利潤接近翻十倍,利潤質量改善

相比歸母淨利潤增長226.40%,扣非歸母淨利潤增長更爲激進。

一季度,公司扣非歸母淨利潤4.61億元,同比增長966.44%;扣非淨利率約12.5%,而上年同期僅約1.5%。這意味着扣除政府補助、金融資產公允價值變動等非經常性項目後,公司核心利潤仍實現大幅增長。

非經常性損益方面,公司一季度非經常性損益合計3391萬元,主要包括:

政府補助4123萬元;

金融資產和金融負債相關公允價值變動及處置損益1197萬元;

非流動資產處置損益爲-62萬元;

其他營業外收支爲-465萬元;

所得稅及少數股東權益影響合計約1402萬元。

從佔比看,本季度非經常性損益佔歸母淨利潤比例約6.9%,對利潤貢獻有限。相比之下,上年同期歸母淨利潤1.52億元、扣非歸母淨利潤4325萬元,兩者差額超過1億元,非經常性因素影響更大。

這也是本季報中較值得關注的一點:長飛光纖利潤增長並非主要依賴一次性收益,而是體現在主營毛利和扣非利潤的同步改善。

費用端整體可控,財務費用增幅較高

費用端看,公司一季度銷售、管理、研發、財務費用合計約7.47億元,同比增長約23.8%,低於收入增速;期間費用率約20.2%,較上年同期約20.8%小幅下降。

分項來看:

銷售費用1.61億元,同比增長約39.9%,費用率約4.35%,高於上年同期約3.97%;

管理費用3.02億元,同比增長約13.1%,費用率由上年同期約9.22%降至約8.16%;

研發費用2.05億元,同比增長約16.6%,費用率約5.56%,低於上年同期約6.09%;

財務費用7908萬元,同比增長約74.6%,費用率約2.14%,上年同期約1.56%。

財務費用增幅較高值得關注。業績顯示,一季度利息費用6367萬元,基本與上年同期6269萬元接近;利息收入3056萬元,同比明顯增加。因此,財務費用上升可能還受到匯兌或其他財務項目影響,但季報未進一步展開。

研發投入方面,公司一季度研發費用超過2億元,繼續保持一定投入強度。雖然研發費用率同比下降,但主要是收入增速更快所致,絕對金額仍在增長。

投資收益繼續拖累,所得稅費用明顯上升

利潤表中,投資收益仍是拖累項。一季度公司投資收益爲-7544萬元,上年同期爲-5624萬元,虧損擴大約1920萬元。其中,對聯營企業和合營企業的投資收益爲-7789萬元,上年同期爲-6769萬元,仍是主要拖累來源。

其他收益方面,公司一季度確認7841萬元,上年同期爲4953萬元,同比增長約58.3%,對利潤形成一定增厚。公允價值變動收益871萬元,上年同期爲234萬元。

減值方面,公司一季度信用減值損失4404萬元,較上年同期2949萬元有所擴大;資產減值損失1095萬元,較上年同期2669萬元收窄。兩項合計對利潤形成約5500萬元負面影響。

所得稅費用方面,一季度爲1.17億元,上年同期僅670萬元。隨着利潤總額大幅增長,公司有效稅率升至約16.7%,上年同期約3.6%。這也意味着本季度稅前利潤的增長更強,足以覆蓋稅費上升後的淨利潤彈性。

經營現金流強於利潤,投資與償債導致現金減少

現金流是本季度另一項亮點。

一季度,公司經營活動現金流入44.77億元,同比增長約29.6%;其中銷售商品、提供勞務收到的現金42.21億元,同比增長約33.4%。經營活動現金流出38.59億元,同比增長約27.8%。最終經營活動產生的現金流量淨額6.18億元,同比增長41.85%。

這一經營現金流淨額不僅高於上年同期,也高於當期歸母淨利潤4.95億元,顯示利潤兌現質量較好。

不過,公司現金及現金等價物期末餘額爲54.09億元,較期初減少2.22億元,主要受到三方面影響:

投資活動現金流淨額爲-5.10億元,主要包括購建固定資產、無形資產和其他長期資產支付3.36億元,以及投資支付24.73億元;

籌資活動現金流淨額爲-2.90億元,其中取得借款15.12億元、償還債務17.47億元,呈現淨償債狀態;

匯率變動對現金及現金等價物影響爲-3961萬元。

從結構看,公司經營端貢獻現金,但投資與償債對現金形成消耗。期末公司仍持有貨幣資金55.25億元,現金儲備維持在較高水平。

存貨上升,應收賬款保持平穩

營運資本方面,幾個項目值得關注。

一季度末,公司應收賬款59.06億元,較上年末59.50億元略有下降。在收入同比增長近三成的背景下,應收賬款並未同步擴張,這與經營現金流改善相互印證。

存貨方面,期末存貨35.04億元,較上年末31.53億元增長約11.1%。存貨上升可能與備貨、訂單交付節奏或產能安排有關,但季報未披露更細分原因。後續需要關注存貨增長是否能順利轉化爲收入,以及是否存在減值壓力。

此外,交易性金融資產由上年末16.83億元增至19.09億元;其他權益工具投資由5.71億元降至5.03億元,與本期其他綜合收益中「其他權益工具投資公允價值變動」爲負相對應。

其他綜合收益轉負,匯率和權益投資波動拖累綜合收益

雖然淨利潤大幅增長,但公司一季度其他綜合收益爲-1.29億元,上年同期爲+1212萬元。受此影響,公司綜合收益總額爲4.56億元,低於當期淨利潤5.85億元。

其中,歸屬於母公司所有者的其他綜合收益爲-1.12億元,主要包括:

其他權益工具投資公允價值變動-5595萬元;

現金流量套期儲備-1546萬元;

外幣財務報表折算差額-3913萬元。

這反映出,公司在權益投資公允價值、套期工具及外幣報表折算方面受到市場和匯率波動影響。對於一傢俱有海外業務和金融資產配置的企業而言,後續綜合收益仍可能隨市場波動而變化。

股東結構穩定,員工持股計劃進入前十

截至一季度末,公司普通股股東總數爲66,203戶。

前十大股東中,香港中央結算(代理人)有限公司持股4.21億股,佔比50.91%,其持有的是公司境外上市外資股,且包含部分H股股東持股;中國華信郵電科技有限公司持股1.80億股,佔比21.72%;武漢長江通信產業集團股份有限公司持股1.19億股,佔比14.35%。

此外,Harvest International Capital Management Limited、CPE Aspen Investment Limited、易方達基金管理有限公司分別持股3.26%、3.02%、2.58%。公司2025年員工持股計劃持有600萬股,佔比0.72%,位列前十。

業績顯示,前十大股東所持股份均無質押、標記或凍結情形;前十大股東及前十大無限售流通股股東未參與轉融通出借業務。

編輯/lambor