Blue Owl股價接近「末日」水平,業績成爲下一個風險因素。

智通財經APP獲悉,2026年第一季度,美國私募信貸市場走到了多空雙方激烈博弈的十字路口。作爲規模達1.8萬億至2萬億美元另類資產版圖中增長最快的賽道之一,這一行業正在經歷前所未有的審視——而處於風暴中心的另類資產管理公司$Blue Owl Capital (OWL.US)$已成爲衡量其健康狀況的核心溫度計。智通財經APP獲悉,該公司將於4月30日美股盤前發佈第一季度業績,屆時將面臨投資者與華爾街分析師的密集拷問。

私募信貸行業危機:從「限贖」到「永久關閉」的信任裂痕

2026年2月,Blue Owl宣佈旗下一隻規模16億美元的私募信貸基金永久關閉贖回窗口,投資者或許只能等待基金逐步清盤。市場將其視爲私募信貸風險暴露的一個標誌性事件。

2026年2月,Blue Owl宣佈旗下一隻規模16億美元的私募信貸基金永久關閉贖回窗口,投資者或許只能等待基金逐步清盤。市場將其視爲私募信貸風險暴露的一個標誌性事件。

短短一個多月後,更大規模的震撼數據揭曉:Blue Owl於4月初披露,旗下非上市商業發展公司(BDC)基金遭遇到史無前例的贖回潮。其中,規模360億美元的旗艦基金OCIC收到的贖回請求佔比約21.9%,而上季度僅爲5.2%;規模較小、聚焦科技領域的OTIC基金贖回請求更高達40.7%,上季度爲15.4%。合計約56億美元的資產被要求贖回,最終僅批准了縮減至5%上限上限的實際兌付,約42億美元資金被強行留存於基金中。消息公佈當天,Blue Owl股價盤前一度暴跌10%。

Blue Owl在上述贖回安排中明確將比例異常指向了市場對「AI相關顛覆對軟件公司衝擊」的高度憂慮。管理層試圖安撫市場,稱「持續觀察到公衆對私募信貸的討論與投資組合基本趨勢之間存在顯著背離」——這一表態如今已成爲檢驗本季業績管理層措辭的一個基準參照。

行業內部的連鎖反應仍在持續。3月初,黑石旗下私募信貸基金BCRED的贖回申請觸及7.9%,超出其設定的7%上限;貝萊德旗下企業貸款基金也錄得創紀錄的9.3%贖回申請,約12億美元贖回請求同樣被控制在5%上限以下。

在Blue Owl業績即將亮相之際,另類資管同行的業績預告已爲市場情緒提供了部分參照座標:$Ares Management (ARES.US)$於4月1日下調一季度前景指引,初步預計已實現淨績效收入約7500萬美元,同比高於上年同期的4100萬美元,但低於此前約1億美元的內部指引。公司將部分策略績效收入的確認延遲至後續季度,同時重申全年超過3.5億美元淨績效收入目標不變。

TPG於4月29日率先發布一季報,Non-GAAP每股收益僅爲0.26美元,大幅低於市場預期的0.60美元(即低於預期0.34美元),季度經濟股本回報率爲-2.6%。公司GF Score僅錄得63/100,其中增長維度得分低至1/10。TPG現有P/E比率高達94.4倍,偏高的估值疊加盈利疲軟,進一步加重了投資者對另類資產管理板塊的審慎評估。此外,Ares與TPG兩家公司均維持了全年指引不變,顯示出管理層對中長線業務趨勢仍具一定信心,但短期定價與業績壓力顯然仍處於釋放階段。

評級遭降,Blue Owl爲何處於風暴中心?

2026年4月8日,穆迪評級將Blue Owl旗下的OCIC基金展望從「穩定」下調至「負面」,並同步將美國商業發展公司(BDC)行業整體展望從「穩定」下調至「負面」。穆迪明確指出,OCIC第一季度的贖回請求「顯著高於同業」,並預計「未來幾個季度贖回請求將持續高企,資金流入將進一步放緩,導致OCIC目前強勁的資本和流動性狀況逐漸消散」。

值得注意的是,穆迪還揭示了一個結構性風險:大部分贖回請求來自極少數投資者,這暴露了OCIC股東基礎存在一定的集中度問題。

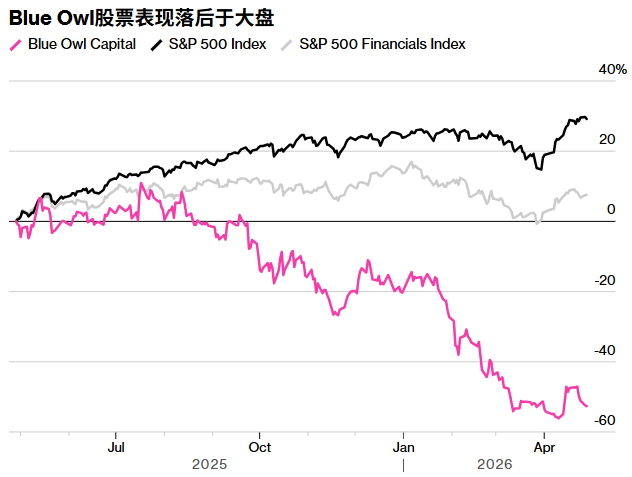

此外,$標普全球 (SPGI.US)$3月亦將Cliffwater旗下330億美元私募信貸基金展望從「穩定」下調至「負面」。Blue Owl股價今年迄今已累計下挫約40%,4月6日收於8.45美元的歷史收盤新低。

Blue Owl之所以在本輪風波中淪爲私募信貸板塊的「衆矢之的」乃至觀察私募信貸行業健康度的絕佳指標,根源在於它對軟件行業借款人的信用敞口極高。摩根士丹利數據顯示,軟件行業目前約佔非上市BDC投資組合的26%,在私募信貸CLO中的敞口也約達19%。

更深層的問題在於結構:這些貸款的期限分佈呈現「前重後輕」特徵。11%的軟件行業直接貸款將於2027年到期,2028年到期比例進一步升至20%。若市場流動性持續收緊、放貸機構風險偏好下降,大量軟件債務人將面臨再融資成本大幅抬升的窘境,債務展期難度會直接推高違約風險。

摩根士丹利以Joyce Jiang爲首的分析師團隊警告,軟件行業貸款的信貸基本面在全行業中最爲脆弱,呈現「高槓杆、低償債覆蓋率」的雙重壓力。大摩預計私募信貸直接貸款違約率將從當前約5%攀升至8%附近,逼近新冠疫情期間的違約峰值。

買入良機?業績「弱中見穩」:估值已計的「末日」,等待證僞

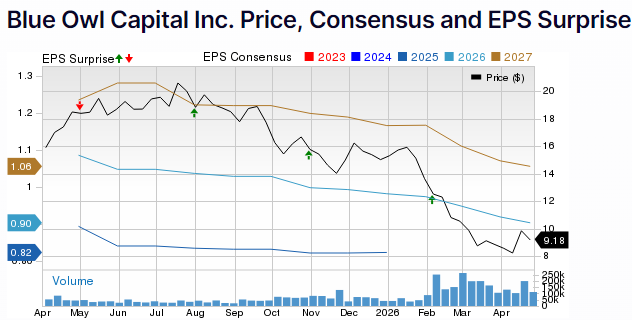

在4月30日業績正式亮相前夕,前景基調呈現微妙的「弱中見穩」:據分析師平均預期,Blue Owl一季度管理資產規模預計達3160億美元,費用相關收益預計3.84億美元,均較去年同期有所增長。Zacks一致預期EPS爲0.19美元,同比上升約11.8%;營收預期爲6.986億美元。不過,Zacks定量模型認爲該公司本季超出預期的概率偏低。

華爾街對Blue Owl的評級分佈也耐人尋味——沒有「賣出」評級,有11個「買入」和5個「持有」。Raymond James分析師Wilma Burdis的觀點頗具代表性:「該股目前的估值已經包含諸多『末日』情景。相較於預期中聲譽的重大損害,持續良好的融資勢頭將是一個利好消息。」

美國銀行證券分析師Craig Siegenthaler則持較爲保守的立場,預計一季度整體業績將「相對疲軟」,主要拖累因素來自私募信貸業務的募資下降、淨流入減少,以及交易量減弱和槓桿貸款利差擴大帶來的投資回報下降。

關注三大核心指標

第一,融資動能與贖回趨勢。 Blue Owl的聯席首席執行官Marc Lipschultz在2月業績電話會上表示,公司科技貸款業務中沒有任何「危險信號」甚至「警示信號」。投資者期望此次業績能提供最新進展,驗證這一論斷是否依然成立。與此同時,零售端非上市BDC的高贖回活動是否會持續,將對淨資金流入形成多大程度的拖累,也是評估未來管理費收入路徑和公司整體流動性管理的關鍵線索。

第二,軟件資產的信用質量。 在摩根士丹利警告違約率攀升至8%、以及貸款集中到期浪潮逼近的雙重背景下,Blue Owl對軟件貸款的撥備充足性和不良貸款率的邊際變化將成爲最核心的觀察指標。此外,投資者仍需繼續審視其在數據中心融資領域的信用敞口——成功令旗艦基金募資翻倍與部分高價值項目融資受阻之間形成的「軟肋」,將考驗公司是否可以有效控制其整體信用風險的敞口邊界。

第三,機構需求能否抵消散戶疲軟。 面臨零售端情緒持續承壓的格局,機構資本能否形成充分的替代性資金流入,將對另類資管的整體資金來源轉換構成關鍵考驗。Ares雖指引疲弱但仍維持全年目標,折射出一線差異化的經營韌性與挑戰並存的現實。

富國銀行分析師Finian O‘Shea的判斷爲這一局面提供了更爲情景化的複雜背景:當前一些上市BDC股價處於低迷狀態,估值已顯誘人,利差收窄爲信用真正穩定的組合創造了獲取超額收益的機會——但他同時警告,「我們對可能持續蔓延的損失仍持審慎態度」。

此外,上市的BDC與股票一樣進行交易,它們也將在未來幾周內公佈業績。Blue Owl旗下專注於科技領域的上市投資工具$Blue Owl Technology Finance (OTF.US)$,以及其主要的上市私募信貸工具$Blue Owl Capital (OBDC.US)$都將於下週公佈業績。

編輯/Deng