第三財季微軟營收同比增18%,EPS增23%、較分析師預期高逾5%;AI年化收入超370億美元、同比增123%,商業RPO同比翻倍;智能雲收入增30%,其中Azure收入增速略超預期,但智能雲利潤率同比降1.8個百分點;資本支出同比增速由上一季的66%放緩至49%,環比紀錄高位降近15%;Windows和Xbox偏弱,個人計算業務收入降1%,但搜索廣告收入增12%。盤後一度跌超3%,後轉漲。

人工智能(AI)領頭羊 $微軟 (MSFT.US)$ 上一季的總體銷售收入和盈利增長均較華爾街預期強勁,但資本支出方面拖了後腿。

美東時間29日週三美股盤後,微軟公佈,截至2026年3月31日的公司2026財年第三財季(下稱一季度),營收和每股收益(EPS)均保持兩位數的同比增速。

一季度微軟業績的最大亮點仍然來自雲和AI。包括Office和Azure等產品在內,微軟合計商業雲的收入同比增速略爲提升至29%,智能雲業務中,Azure和其他雲服務的收入增速提升到40%。微軟CEO Satya Nadella表示,微軟AI業務的年化收入同比增長123%,顯示AI需求仍在快速轉化爲收入。

一季度微軟業績的最大亮點仍然來自雲和AI。包括Office和Azure等產品在內,微軟合計商業雲的收入同比增速略爲提升至29%,智能雲業務中,Azure和其他雲服務的收入增速提升到40%。微軟CEO Satya Nadella表示,微軟AI業務的年化收入同比增長123%,顯示AI需求仍在快速轉化爲收入。

企業軟件業務也保持穩健。生產力與業務流程部門收入同比增長17%,其中Microsoft 365商業雲收入增長19%。同時,微軟的商業剩餘履約義務(RPO)同比大增99%,爲未來雲和軟件收入提供了較強可見度。

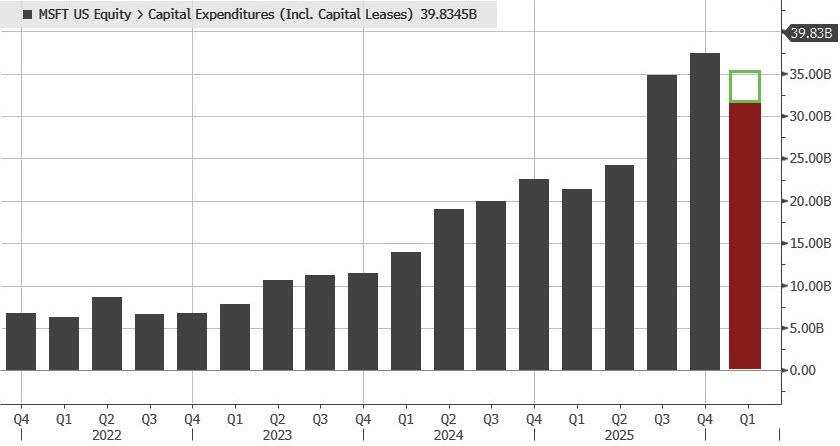

不過,一季度微軟的資本支出增長顯著放緩,同比增速從前一季的66%放慢至49%,而分析師預期增長約65%。評論稱,這顯示微軟的資本投入速度沒有市場預期的快。

業績發佈後,週三收跌超1%的微軟股價並未因營收和EPS雙超預期而轉漲,反而進一步下跌,盤後跌幅一度超過3%,後小幅轉漲。

分析認爲,股價盤後下跌並不意味着業績疲弱,更像是對資本開支、雲利潤率以及未來指引不確定性的再定價。微軟基本面仍強,但在AI交易擁擠、估值要求較高的背景下,市場對增長背後的成本以及未來指引的不確定性更加敏感。投資者關注的不只是一季度業績是否強於預期,更關注AI投入何時轉化爲可持續的自由現金流和更高的利潤率。

營收和利潤均超預期 經營槓桿仍在

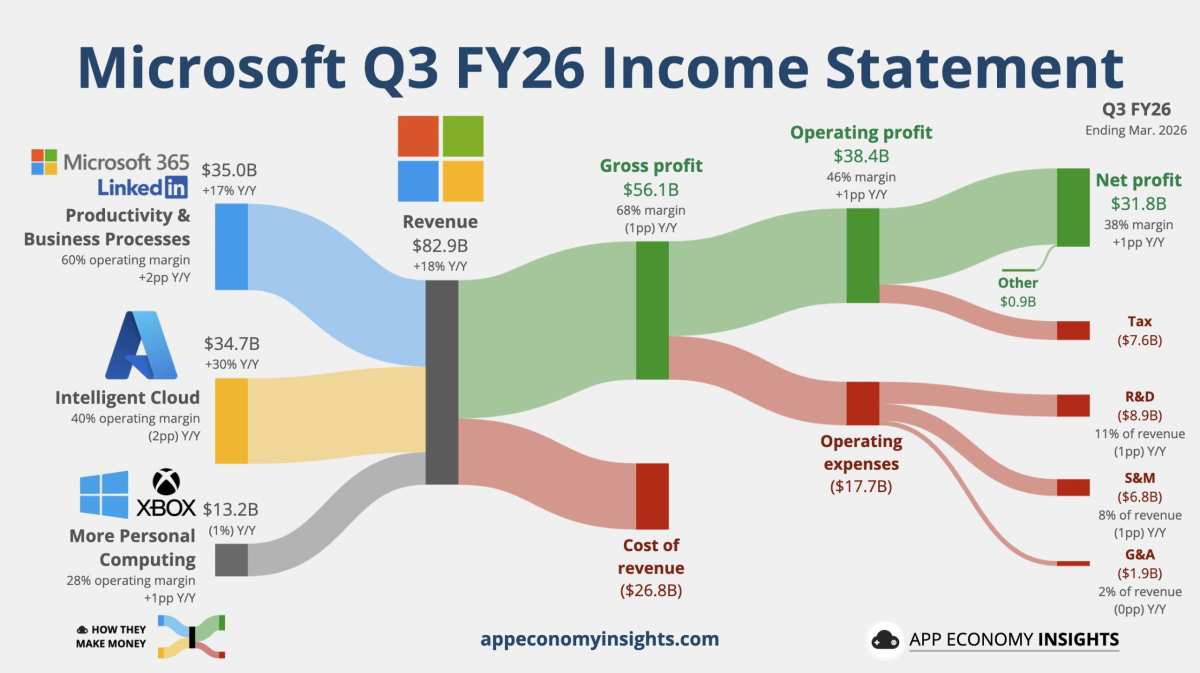

微軟一季度營收828.86億美元、高於分析師預期的814.6億美元,同比增長18%、增速高於上一季的17%,按固定匯率增長15%。這意味着匯率對本季收入有一定正向貢獻,約帶來20.67億美元增量。

利潤端同樣強勁。微軟一季度營業利潤383.98億美元,同比增長20%,按固定匯率增長16%;營業利潤率約46.3%,較去年同期的約45.7%略有提升。淨利潤317.78億美元,同比增長23%;非GAAP口徑下,稀釋後EPS爲4.27美元,同比增長23%,增速略低於上一季的24%,分析師預期4.07美元。

非GAAP口徑主要剔除了OpenAI投資影響。本季OpenAI投資相關淨虧損僅1400萬美元,對EPS影響很小;而去年同期這一影響爲5.83億美元、摺合每股0.08美元。因此,從可比角度看,微軟非GAAP淨利潤同比增長20%,非GAAP EPS同比增長21%。

需要注意的是,微軟一季度的毛利率有所下滑,總毛利率約67.6%,低於去年同期的約68.7%。這與雲和AI基礎設施成本上升有關,但公司通過費用控制維持了經營利潤率:研發、銷售和管理費用合計增長約9%,明顯低於18%的收入增速。

Azure雲收入增速略超預期,AI年化收入超370億美元

微軟雲仍是業績中最核心的增長引擎。一季度微軟商業雲總收入545億美元,高於分析師預計的537.8億美元,同比增長29%、高於上一季增速26%,按固定匯率增長25%。這部分業務包括Azure、Microsoft 365、Dynamics等商業雲收入,是市場最關注的微軟「AI變現」載體。

一季度智能雲業務的收入346.81億美元、高於分析師預計的343.2億美元,同比增長30%,按固定匯率增長28%。其中,Azure和其他雲服務收入同比增長40%、較上一季增速39%略有加快,剔除匯率影響後,按固定匯率增長39%,略高於分析師預期的增速38.2%。

對於已經處於巨大基數上的Azure而言,40%的增速依然非常強勁,也說明企業客戶對AI算力、雲遷移和數據基礎設施的需求仍在持續釋放。

Nadella披露,微軟AI業務年化收入運行率超過370億美元,同比增長123%。這不是單季收入,而是以當前收入水平年化後的運行率指標,但仍然說明AI已經不再只是「敘事」,而是在微軟雲、Copilot、開發者工具和企業軟件中形成實質性收入。

商業剩餘履約義務(RPO)同比增長99%至6270億美元,也是重要信號。這代表已經簽署但尚未確認爲收入的合同規模大幅增加,顯示企業客戶對微軟雲和AI服務的長期承諾增強。不過,這類訂單最終轉化爲收入和利潤,還取決於交付節奏、雲產能以及成本結構。

現金流與資本開支:AI建設進入重投入階段

微軟一季度經營現金流466.79億美元,高於去年同期的370.44億美元,說明主營業務造血能力依然很強。相比現金流,資本開支的增長更快,購買物業和設備支出達到308.76億美元,較去年同期的167.45億美元增長逾84%。

但相比上一季,一季度微軟的總體資本支出增長明顯緩和,包括融資租賃獲得的資產在內,當季資本支出319億美元,同比增長49%,而上一季創單季最高紀錄時同比增長66%,環比上一季的紀錄水平375億美元減少將近15%。

本財年的前三個財季,微軟購買物業和設備累計支出801.46億美元,同比增長將近69%。這一增幅顯示,公司正在爲AI雲需求進行激進擴容。資產負債表上,物業和設備淨值從去年6月底的2049.66億美元升至2832.28億美元,也印證了數據中心和AI基礎設施投資的規模。

截至3月底,微軟現金、現金等價物和短期投資合計782.72億美元,低於去年6月底的945.65億美元。微軟一季度向股東返還102億美元,包括分紅和回購。

對於微軟這樣的現金流巨頭而言,財務安全墊仍然充足,但市場現在更關心的是:AI資本開支高峰會持續多久,以及這些投入能否繼續支撐Azure高增長並最終穩定雲業務利潤率。

生產力業務:Microsoft 365和Dynamics繼續支撐高質量增長

生產力與業務流程部門一季度收入350.13億美元、高於分析師預期的344.8億美元,同比增長17%、略高於上一季增速16%,按固定匯率增長13%;營業利潤209.73億美元,同比增長約21%,營業利潤率接近60%,仍是微軟利潤率最高、現金流質量最好的業務之一。

其中,Microsoft 365商業雲收入同比增長19%,按固定匯率增長15%。這顯示企業訂閱需求依然穩定,也爲Copilot等AI功能的追加銷售提供基礎。Microsoft 365消費者雲收入增長33%,按固定匯率增長29%,表現更快。

Dynamics 365收入同比增長22%,按固定匯率增長17%,延續企業應用軟件的高增長趨勢。LinkedIn收入增長12%,按固定匯率增長9%,在廣告和招聘需求未必強勁的宏觀環境下,仍實現雙位數增長。

這一部門的重要性在於,它不僅提供穩定利潤,也爲微軟AI產品商業化提供入口。Copilot、Teams、Office、Dynamics和LinkedIn之間的用戶和數據生態,是微軟區別於單純雲基礎設施廠商的關鍵優勢。

智能雲:增長最亮眼但成本壓力最集中

智能雲部門是一季度最受關注的業務。當季收入346.81億美元,同比增長30%,略高上一季增速29%;Azure和其他雲服務收入增長40%,是微軟AI敘事最直接的財務體現。

但這一部門也最能解釋股價盤後壓力。收入高增長的同時,成本端上升更快。智能雲收入成本同比增長約47%,明顯超過收入增速,反映出微軟正在大規模建設AI算力和數據中心容量。對投資者而言,這帶來兩個問題:一是AI需求是否足以長期消化這些資本開支;二是隨着折舊和運營成本上升,雲業務利潤率是否還能維持。

從本季看,答案仍偏正面但不完美。Azure增長40%說明需求仍然強勁,6270億美元的商業剩餘履約義務也顯示訂單儲備充足;但智能雲利潤率同比下降約1.8個百分點,提醒市場AI基礎設施並非「無成本增長」。

個人計算:Windows和Xbox偏弱,搜索廣告保持增長

包括Windows操作系統、Surface硬件、Xbox遊戲機以及視頻遊戲公司動視暴雪在內,更多個人計算部門一季度收入131.92億美元,同比下降1%,較上一季的降幅3%緩和,按固定匯率下降3%。這是微軟三大業務中唯一收入下滑的部門。

具體看,Windows OEM和設備收入下降2%,按固定匯率下降3%;Xbox內容和服務收入下降5%,按固定匯率下降7%。這反映PC硬件和遊戲內容業務仍有周期性壓力。

相對亮點來自搜索廣告。剔除流量獲取成本後,搜索廣告收入同比增長12%,按固定匯率增長9%。這說明Bing、Edge以及AI搜索相關產品仍在提升廣告變現能力。

該部門營業利潤36.72億美元,同比增長約4%,營業利潤率約27.8%,高於去年同期約26.4%。也就是說,雖然收入略降,但微軟通過成本控制和業務結構改善維持了利潤增長。

業績速遞全新升級,掘金快人一步!快來體驗吧>>

編輯/joryn