美股在大型科技股業績公佈前保持橫盤,標普指數橫盤收跌。納指微漲0.04%。10年期美債收益率上漲7個點子至4.41%,創2025年7月以來新高。$台積電(TSM.US)$ADR漲0.38%,AMD漲4.3%。

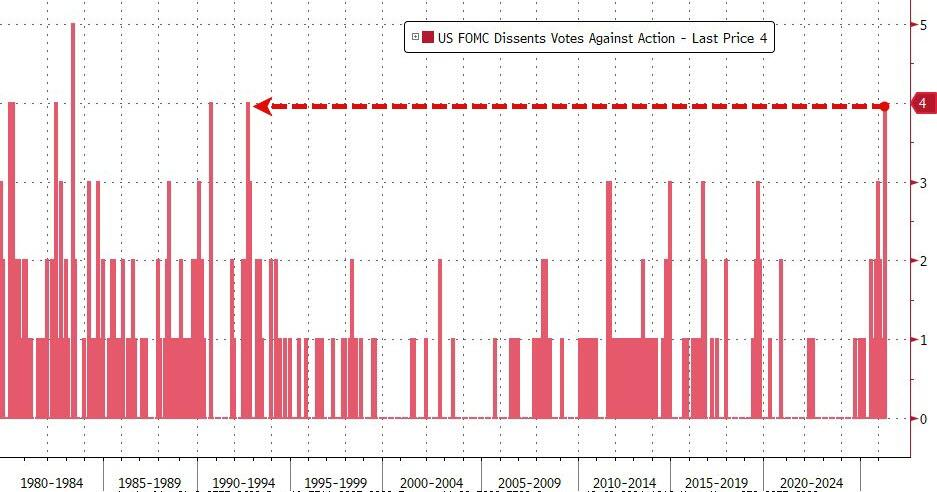

聯儲局按預期維持利率不變,但內部出現34年來最嚴重分歧,疊加布油創2022年6月以來新高,美債遭拋售,美元走強,黃金與加密貨幣同步回落。

美股在大型科技股業績公佈前保持橫盤,標普指數橫盤收跌。納指微漲0.04%。

盤後公佈的業績則迅速成爲新焦點:Meta因上調資本支出展望而股價下跌,$微軟(MSFT.US)$雲業務增速未能消除投資者對人工智能回報的疑慮,Alphabet則因銷售數據穩健而上漲。

盤後公佈的業績則迅速成爲新焦點:Meta因上調資本支出展望而股價下跌,$微軟(MSFT.US)$雲業務增速未能消除投資者對人工智能回報的疑慮,Alphabet則因銷售數據穩健而上漲。

聯儲局維持利率不變,但本次出現四票異議,構成自1992年以來最分裂的決策會議。

同時聯儲局聲明措辭出現重要調整,首度明確指出"中東局勢正在助推經濟前景的高度不確定性"。

鮑威爾在新聞發佈會上發出鷹派信號,表示"與石油相關的通脹影響仍在前方",並指出能源價格衝擊對實際經濟增長的影響"通常需要3至4個月才能在部分消費支出數據中顯現"。

貨幣市場隨即幾乎放棄了對今年減息的押注,並開始爲2027年加息的可能性定價。

Glenmede的Jason Pride則認爲,若衝突降級且能源價格未顯著滲透至核心通脹,下半年仍存在一至兩次減息的基準情形。

此次會議也是鮑威爾以主席身份主持的最後一次發佈會。美國司法部此前撤銷了對聯儲局的爭議性刑事調查,掃清了沃什參議院確認程序的障礙,參議院銀行委員會當日已就其提名投票推進。

鮑威爾表示,他將留任聯儲局理事。LPL Financial的Jeffrey Roach則指出:

聲明措辭預示着新主席上任後在推行新政策框架時將面臨額外阻力。

布倫特原油當日升至2022年6月以來最高水平,WTI原油大漲8.2%至每桶108.11美元,市場擔憂霍爾木茲海峽停滯狀態可能持續更長時間,全球供應緩衝迅速收窄。

Kpler政策與地緣政治風險主管Michelle Brouhard表示:

僵局可能持續數週,局面將取決於,全球市場是否向特朗普表明無法承受如此油荒,或是伊朗提出希望恢復石油出口。

Kpler數據同時顯示,伊朗原油儲存空間正迅速耗盡,這可能加速其產量削減。瑞穗證券能源期貨部門主管Robert Yawger表示:

只要沒有結束這一混亂局面或至少重開霍爾木茲海峽的方案,市場將持續攀升。

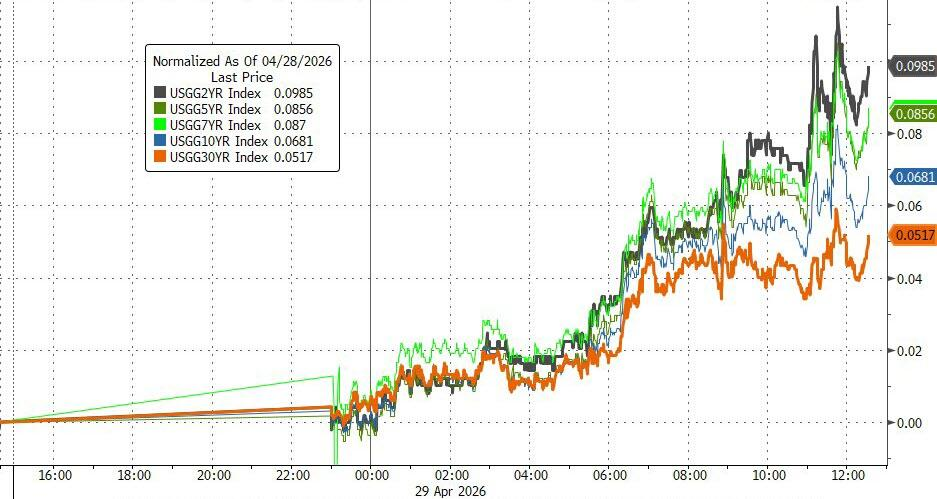

油價飆升與聯儲局鷹派信號共同推動美國國債收益率全線上行。10年期收益率上漲7個點子至4.41%,創2025年7月以來新高。

2年期美債收益率單日上漲10個點子至3.93%,是當日最大漲幅;30年期收益率上漲5個點子至4.99%。

Natixis北美利率策略主管John Briggs表示,前端收益率的跳升是市場"認識到"霍爾木茲海峽的持續封鎖將令能源價格保持高位的體現,同時聯儲局整體立場"明顯向鷹派移動"也加劇了這一走勢。

值得關注的是,上述債市拋售發生在近期規模最大的月末養老金再平衡操作背景下,養老金通常在月末將股票倉位調倉至債券,但本次債市依然承壓。

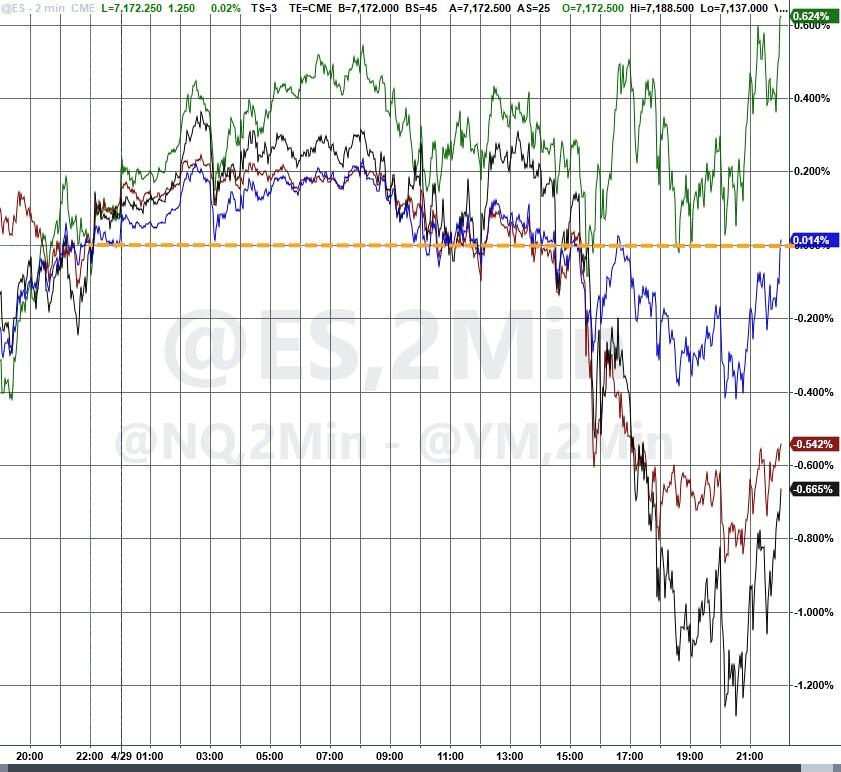

股市層面,$標普500指數(.SPX.US)$收盤幾乎持平,$納斯達克100指數(.NDX.US)$上漲0.6%,道瓊斯工業平均指數下跌0.6%,小盤股表現最弱。

值得注意的是,FOMC聲明公佈後30分鐘內,標普500指數一度下跌0.19%。

高盛交易台觀察到,業績公佈前市場活動水平偏低,成交量萎縮,ETF僅佔成交量的23%。零售投資者的行爲引發關注。

據高盛最新資金流向報告,散戶對3倍做空半導體ETF(SOXS)和3倍做多半導體ETF(SOXL)的參與度分別達到五年回溯期的97和99百分位,兩端均處於極端擁擠狀態,在大型科技股業績公佈之際蘊藏明顯風險。

美元走強,黃金與$比特幣(BTC.CC)$同步回落。$美元指數(USDindex.FX)$當日上漲0.4%,升至近三週最高水平。黃金現貨下跌1.1%,回落至一個月低位。

加密貨幣市場同步承壓。比特幣倒V走勢,一度漲1.8%,隨後較日高跌近3%、曾短暫跌破7.5萬美元關口。

週三美股交投情緒謹慎,標普500小幅收跌,納斯達克100微漲,道指跌0.6%及小盤股跌幅顯著。科技巨頭表現相對抗跌。

美股基準股指:

標普500指數收跌2.85點,跌幅0.04%,報7135.95點,整體呈現出W形走勢。

道瓊斯工業平均指數收跌280.12點,跌幅0.57%,報48861.81點。

納指收漲9.441點,漲幅0.04%,報24673.241點。納斯達克100指數收漲157.973點,漲幅0.58%,報27186.985點。

$羅素2000指數(.RUT.US)$收跌0.60%,報2739.472點。

恐慌指數VIX收漲5.33%,報18.78。

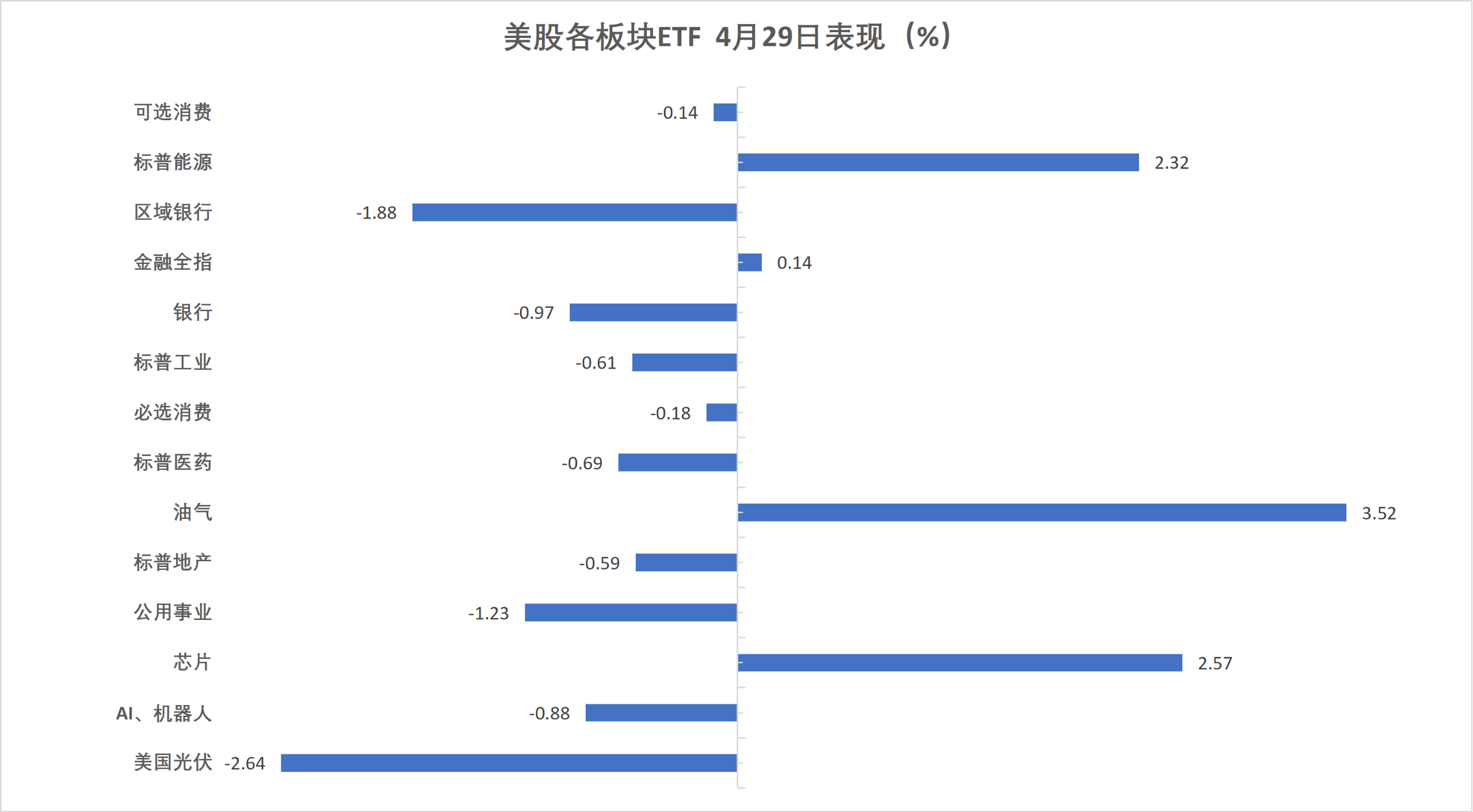

美股行業ETF:

油氣漲3.52%,標普能源板塊漲2.32%,芯片漲2.57%。美國光伏則跌2.64%。

科技七巨頭:

美國科技股七巨頭(Magnificent 7)指數收跌0.55%,報213.57點。

$英偉達(NVDA.US)$跌1.84%,微軟跌1.12%,$特斯拉(TSLA.US)$跌0.86%,Meta跌0.33%,蘋果跌0.2%,谷歌A漲0.05%,$亞馬遜(AMZN.US)$漲1.29%。

芯片股:

$費城半導體指數(.SOX.US)$收漲235.72點,漲幅2.35%,報10271.298點。

台積電ADR漲0.38%,AMD漲4.3%。

中概股:

納斯達克金龍中國指數收跌0.64%,報6791.66點,整體呈現出長尾L形走勢。

熱門中概股裏,$大全新能源(DQ.US)$收跌12.7%,$小馬智行(PONY.US)$跌6.7%,$再鼎醫藥(ZLAB.US)$跌6.1%,$百度(BIDU.US)$跌3.8%,小鵬跌1.8%,小米、騰訊、阿里至少跌約0.3%。

其他個股:

$Circle(CRCL.US)$漲1.32%。

存儲概念股、氫能源、蘋果概念股、計算機硬件、光通信漲幅居前,$恩智浦(NXPI.US)$漲超25%,英特爾漲超12%,$希捷科技(STX.US)$漲超11%, $Lumentum(LITE.US)$ 漲超8%,$閃迪(SNDK.US)$漲超6%,$西部數據(WDC.US)$漲超5%,$高通(QCOM.US)$漲超4%,$惠普(HPQ.US)$、$美光科技(MU.US)$漲超2%。加密貨幣概念股、貴金屬跌幅居前, $SoFi Technologies(SOFI.US)$ 跌超15%,$Robinhood(HOOD.US)$跌超13%,$Coinbase(COIN.US)$、$黃金資源(GORO.US)$跌超6%,$泛美白銀(PAAS.US)$跌超2%。

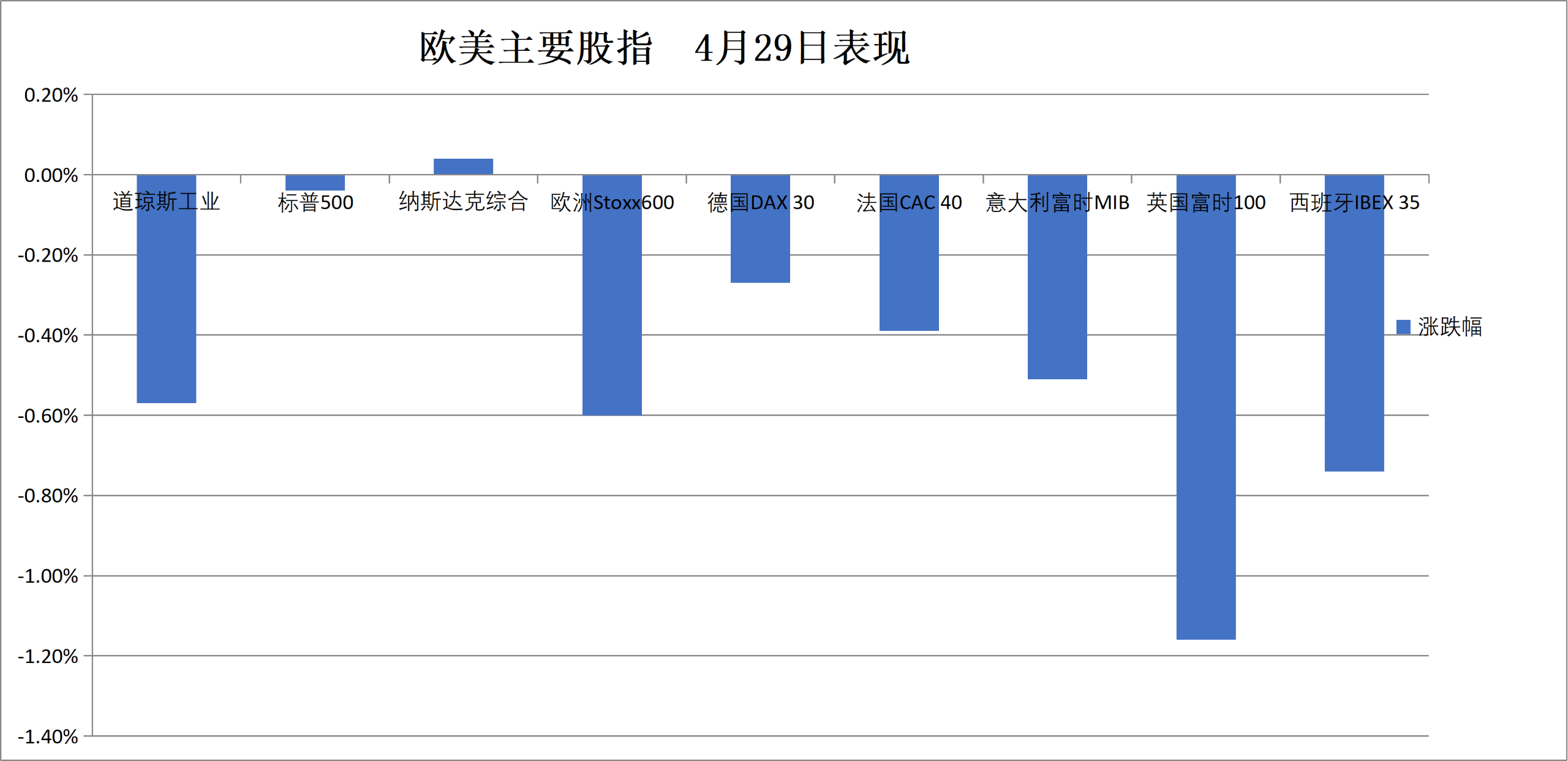

英國股市收跌超1.1%,丹麥股指跌超1.8%,意大利銀行板塊跌超0.5%。

泛歐歐股:

歐洲STOXX 600指數收跌0.65%,報602.64點。

歐元區STOXX 50指數收跌0.34%,報5816.48點。

各國股指:

德國DAX 30指數收跌0.27%,報23954.56點。

法國CAC 40指數收跌0.39%,報8072.13點。

$英國富時100指數(.FTSE.GB)$收跌1.16%,報10213.11點。

板塊和個股:

歐元區藍籌股中,慕尼黑再保險收跌3.23%,意大利國家電力公司ENEL跌2.79%,愛特思集團跌2.35%,寶馬跌2.27%,歐萊雅跌2.17%。

歐洲STOXX 600指數的所有成分股中,科尼集團收跌13.54%,巴黎機場公司跌7.01%,聖詹姆士廣場公共有限公司跌5.99%,$葛蘭素史克(GSK.US)$跌5.42%跌幅第五大。

鮑威爾最後一次新聞發佈會期間,美國兩年期國債收益率漲穿3.95%。

美債:

紐約尾盤,美國10年期基準國債收益率漲8.62個點子,刷新日高至4.4318%。

兩年期美債收益率漲11.08個點子,報3.9468%,日內交投於3.8340%-3.9510%區間,鮑威爾新聞發佈會開始後曾刷新日高。

歐債:

歐市尾盤,$德國10年期國債收益率(DE10Y.BD)$漲4.3個點子,報3.110%,日內交投於3.058%-3.118%區間。

$英國10年期國債收益率(GB10Y.BD)$漲4.7個點子,報5.053%。

$法國10年期國債收益率(FR10Y.BD)$漲4.5個點子,報3.769%;兩年期法債收益率漲8.0個點子,刷新日高至2.876%。

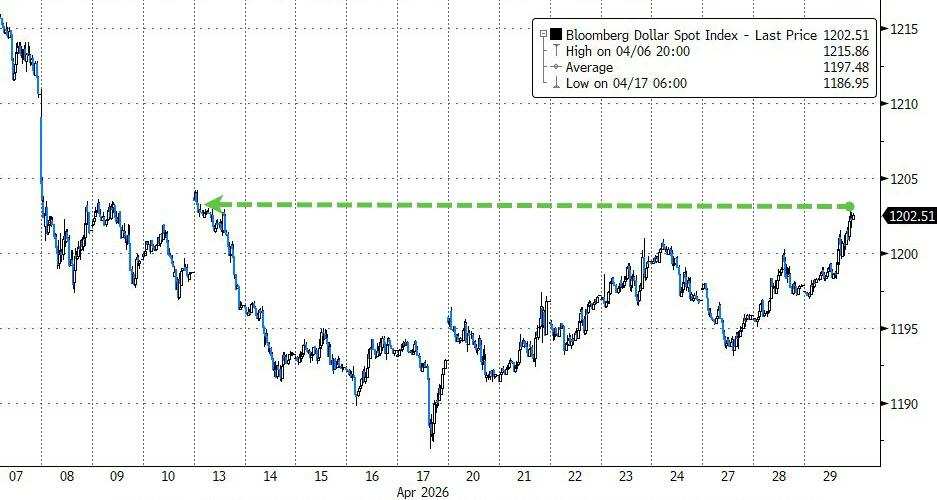

美元指數在「鮑威爾最後一次新聞發佈會」當天漲超0.3%。比特幣倒V走勢,一度漲1.8%,隨後較日高跌近3%、曾短暫跌破7.5萬美元關口。

美元:

紐約尾盤,ICE美元指數漲0.33%,報98.968點,日內持續震盪上行,交投區間爲98.565-99.050點。

彭博美元指數漲0.40%,報1202.65點,日內交投區間爲1196.91-1203.27點。

日元:

紐約尾盤,美元兌日元漲0.51%。

歐元兌日元漲0.14%,英鎊兌日元漲0.16%。

離岸人民幣:

紐約尾盤,美元兌離岸人民幣報6.8474元,較週二紐約尾盤漲72點,日內整體交投於6.8313-6.8493元區間。

加密貨幣:

紐約尾盤,比特幣倒V走勢,一度漲1.8%,隨後較日高跌近3%、曾短暫跌破7.5萬美元關口。$以太坊(ETH.CC)$日內跌2.4%。

NYMEX 5月天然氣期貨收報2.647美元/百萬英熱單位。

原油:

WTI 6月原油期貨收報106.88美元/桶。

NYMEX 5月汽油期貨收報3.7411美元/加侖。

天然氣:

NYMEX 5月天然氣期貨收報2.647美元/百萬英熱單位。

黃金在美股盤初刷新日低,聯儲局發佈決議聲明、鮑威爾新聞發佈會期間,交投於4540美元附近。銅價回吐漲幅並連續第五個交易日下跌,受宏觀經濟擔憂影響。

黃金:

紐約尾盤,現貨黃金下跌1.15%,報4544.05美元/盎司,整體持續走低,交投於4610.29-4510.32美元。

白銀:

紐約尾盤,現貨白銀跌2.44%,報71.2949美元/盎司。

其他金屬:

LME期銅收跌32美元,報13004美元/噸。LME期鋁收跌50美元,報3488美元/噸。

LME期錫收跌201美元,報48753美元/噸。LME期鎳收跌178美元,報19272美元/噸。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/Liam