Meta Platforms週三發佈強勁一季度業績,營收與利潤均超預期,但大幅上調全年資本開支指引,折射出其在人工智能基礎設施領域的持續加碼意願。

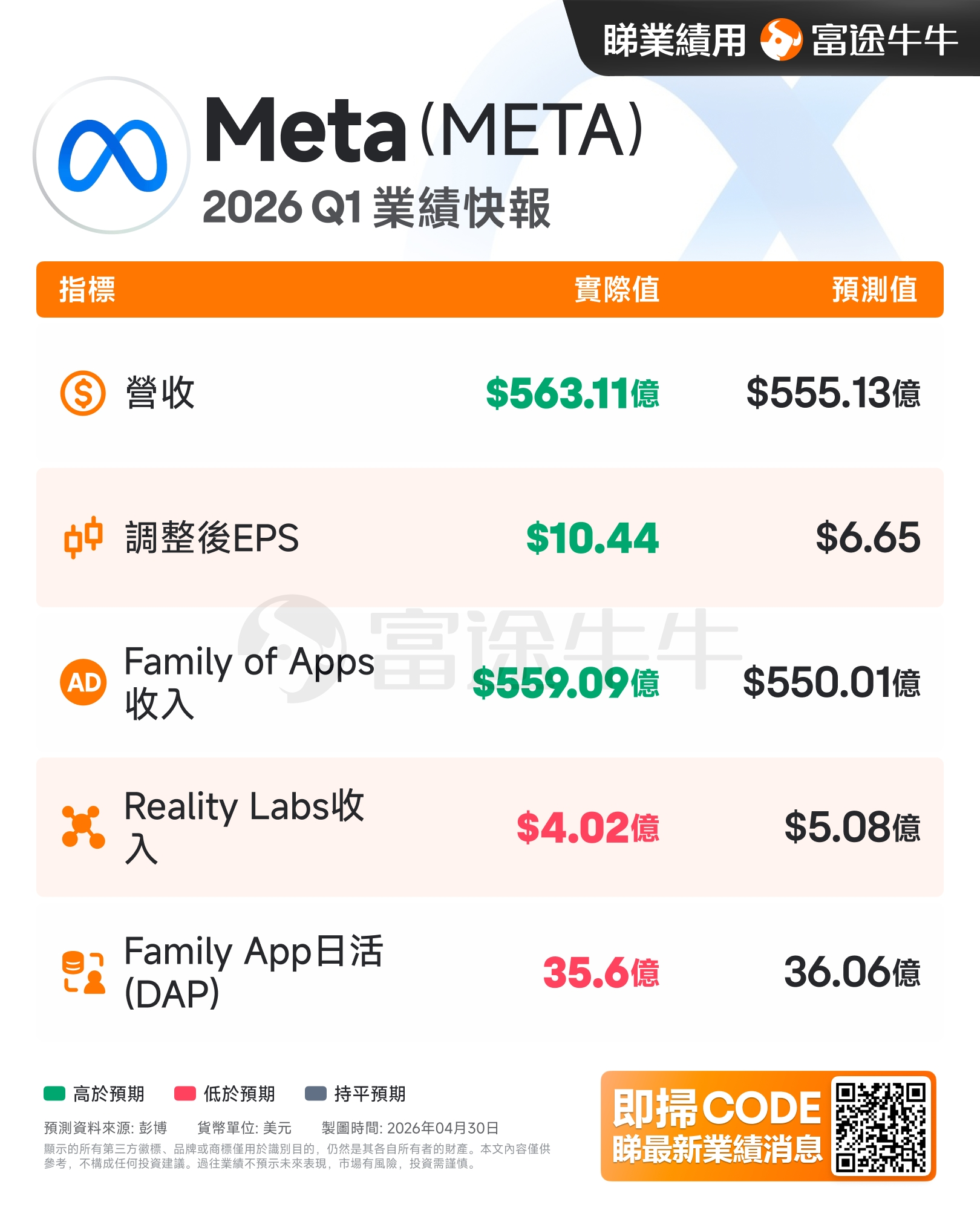

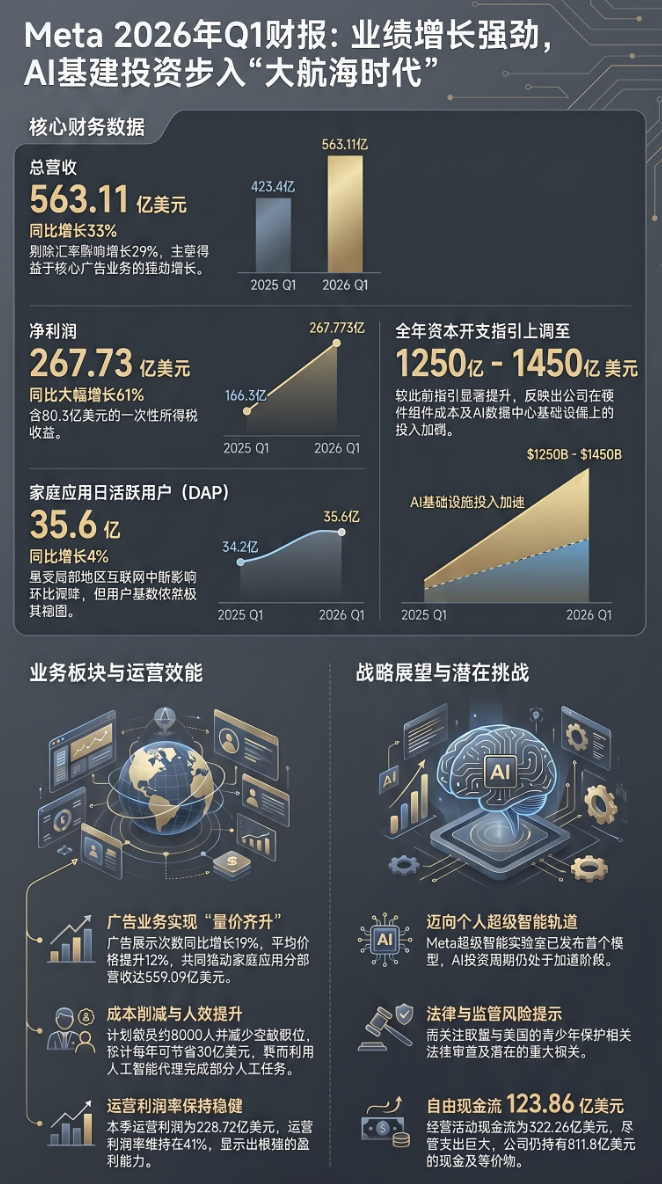

2026年一季度,Meta總營收達563.11億美元(分析師預期555.13億),同比增長33%。淨利潤達267.73億美元,同比增長61%,包括80.3億美元的所得稅收益。

Meta將二季度總營收指引區間設定爲580億至610億美元(分析師預期595.6億美元),並將全年資本支出預期上調至1250億至1450億美元,較此前1150億至1350億美元的指引區間有所提升。

公司將上調原因歸結爲今年硬件組件價格走高,以及爲支撐未來容量所需的額外數據中心成本。這一信號表明,Meta的AI投資週期仍處於加速階段,短期內資本消耗將持續高位運行。

公司將上調原因歸結爲今年硬件組件價格走高,以及爲支撐未來容量所需的額外數據中心成本。這一信號表明,Meta的AI投資週期仍處於加速階段,短期內資本消耗將持續高位運行。

公司CEO扎克伯格表示,Meta完成了一個"里程碑式"的季度,旗下各應用勢頭強勁,同時旗下Meta超級智能實驗室已發佈首個模型。"我們正走在向數十億人提供個人超級智能的軌道上。"

業績發佈後,Meta美股盤後下跌7%。

營收與利潤均實現強勁增長

2026年一季度,Meta總營收達563.11億美元,同比增長33%;剔除外匯影響後,同比增速爲29%。

按業務分部拆分,家庭應用(Family of Apps)營收爲559.09億美元,其中廣告營收爲550.24億美元,同比增長33%;Reality Labs營收爲4.02億美元,同比略有下滑。

運營利潤達228.72億美元,同比增長30%,運營利潤率維持在41%,與上年同期持平。

淨利潤達267.73億美元,同比增長61%,攤薄每股收益爲10.44美元。

值得注意的是,淨利潤的大幅跳升由於公司在一季度確認了80.3億美元的所得稅收益,該收益來源於美國財政部2026-7號通知對此前已資本化的美國研發成本在企業替代最低稅計算中的處理認定。

剔除這一稅收收益,攤薄每股收益將低3.13美元,實際有效稅率將高出37個百分點。

資本開支與現金流:重投資節奏持續

一季度,Meta資本開支(含融資租賃本金償還)爲198.4億美元,同比大幅攀升。

經營活動現金流爲322.26億美元,自由現金流爲123.86億美元。截至3月31日,公司持有現金、現金等價物及有價證券合計811.8億美元。

全年資本開支指引的上調意味着Meta今年在AI及數據中心基礎設施方面的實際投入將顯著高於年初預期,這將進一步壓縮自由現金流空間,投資者需關注其對股東回報節奏的潛在影響。

本季度,Meta支付股息及股息等價款項13.46億美元,一季度未進行A類普通股回購。

爲了抵消人工智能領域的支出,Meta近期採取了一系列成本削減措施。上週,公司表示將裁員約8000人,並不再填補6000個空缺職位。

Evercore ISI 估計,5月份的裁員將爲公司每年節省約30億美元,並且企業將更加依賴人工智能代理來完成過去需要人工完成的任務。不過,30億美元僅佔Meta在人工智能領域總投資的一小部分。

廣告業務量價雙升,日活用戶規模穩健

一季度,Meta家庭應用日活躍用戶(DAP)爲35.6億,同比增長4%,較上一季度略有下滑。

公司將環比下降歸因於伊朗互聯網中斷,以及俄羅斯限制WhatsApp訪問兩項外部因素。

廣告業務呈現量價雙升態勢:廣告展示次數同比增長19%,每次廣告平均價格同比提升12%,共同驅動整體廣告營收實現33%的同比增幅。

全年費用指引維持不變,法律風險仍是潛在變量

Meta維持2026年全年總費用指引不變,區間爲1620億至1690億美元,並預計全年運營利潤將高於2025年水平。

在稅率方面,公司預計2026年剩餘各季度有效稅率將在13%至16%之間。

公司同時提示,正持續關注多項法律與監管風險,包括歐盟及美國兩端的不利進展,可能對業務及財務業績造成重大影響。

具體而言,Meta表示圍繞青少年相關議題的審查仍在持續,並有多項庭審將於今年在美國進行,可能最終導致重大損失。這一風險敞口構成公司未來業績預測中不可忽視的不確定性來源。

業績速遞全新升級,掘金快人一步!快來體驗吧>>

編輯/joryn