霍爾木茲封鎖撕開全球供應"黑洞",逾10%原油供給驟然蒸發,油價漲幅卻仍"溫和"——庫存釋放正在掩蓋危機真相。摩根大通警告:一旦庫存見底,布倫特將飆至150美元,全球CPI三個月內年化衝破10%,衰退概率高懸35%。海峽能否重開,是當前決定全球經濟命運的唯一變量。

這是一場史無前例的能源衝擊——供給端的"黑洞"已然打開,但市場價格信號卻尚未完全覺醒。庫存消耗與戰略儲備的快速釋放,以及市場對海峽短期開放的樂觀預期,暫時壓制了油價的爆發。

然而,摩根大通經濟學家的警告清晰而嚴峻:一旦庫存跌至運營最低值,價格的非線性飆升將不可避免,全球經濟擴張的命運將在此一刻被改寫。

史無前例的供給衝擊:爲何油價漲幅如此"溫和"?

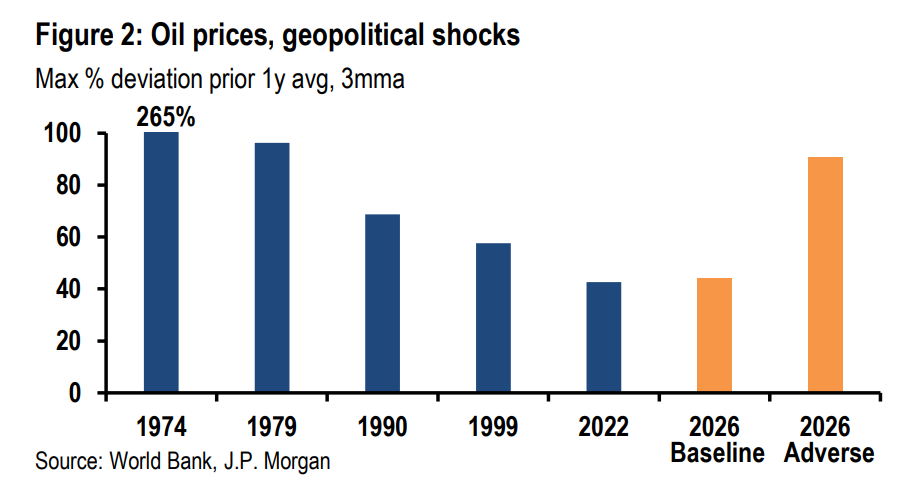

霍爾木茲海峽的封鎖已從全球原油供應中抽走逾10%的產量——這是一個前所未有的數字。

霍爾木茲海峽的封鎖已從全球原油供應中抽走逾10%的產量——這是一個前所未有的數字。

然而,布倫特4月原油期貨價格僅較過去一年均值上漲約43%,與1973-74年、1979年等歷史性衝擊相比,漲幅看似"剋制"。

原因在於三重緩衝機制同時發力:商業庫存與戰略儲備的大規模釋放、市場對海峽即將開放的樂觀預期,以及需求端的自發收縮。

但摩根大通明確指出,這種"平靜"是脆弱的——一旦庫存耗盡至運營最低值,價格將面臨非線性的暴力上漲。

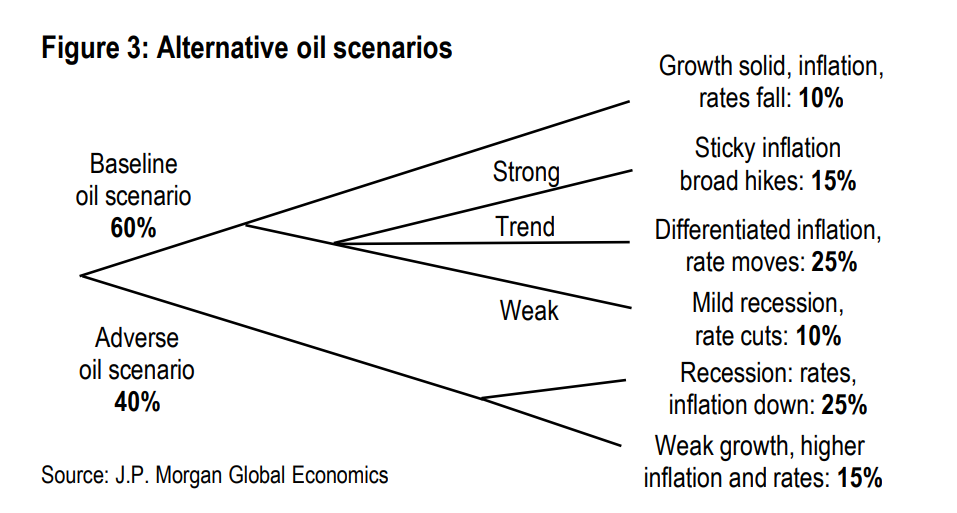

雙情景框架:基準vs.不利,兩個世界的冰火之別

摩根大通構建了兩條清晰的情景路徑:

基準情景(60%概率): 海峽在未來數週內重新開放。布倫特原油本季度均價預計達到每桶100美元,隨後逐步回落,至2026年四季度穩定在每桶80美元。

能源價格衝擊將使全球GDP累計水平下降0.6%,同時推升CPI累計水平約1%。全球增長回歸潛在水平,就業回暖,聯儲局維持利率不變,歐央行走向加息。

不利情景(40%概率): 海峽封鎖持續,布倫特原油在5月至7月三個月內飆升至每桶150美元,隨後不完全回落至四季度約每桶110美元。

模型估算顯示,這一情景將使全球GDP累計水平下降1.6%,CPI累計水平上升2.2%。全球經濟將陷入滯脹,衰退風險大幅上升,並可能成爲比2022年更猛烈、更接近1979年和1990年級別的歷史性衝擊。

全球經濟衰退概率維持在35%的高位,與摩根大通年初的判斷一致。年初強勁的增長動能雖然一度壓低了衰退風險,但中東衝突的爆發構成了等量的對沖威脅。

支撐基準情景的三大韌性支柱

摩根大通之所以維持相對樂觀的基準判斷,源於對全球經濟底層韌性的三重支撐:

科技資本開支的強勁引擎。在AI相關資本需求爆發式增長的背景下,過去四個季度全球資本開支增長5.1%,美國更錄得兩位數增幅。

摩根大通的資本開支即時預測模型顯示,2026年一季度全球資本開支年化增速追蹤至7%。這一需求浪潮正在強力拉動亞洲出口,相關地區製造業產出在截至今年2月的三個月內年化跳升12%。

企業盈利修復提振信心。2025年全球企業利潤同比增長20%,推動商業情緒從低迷水平顯著回升。

摩根大通預計,隨着企業謹慎情緒消退,全球就業增速將在年中反彈至年化0.8%,美國非農就業月均漲幅將重回10萬人以上。

居民消費的平滑能力。儘管就業增速大幅放緩,全球消費者支出去年仍錄得年化2%的穩健增長,財政支持、財富效應與信貸渠道是主要支撐。

以美國爲例,居民通過大幅壓低個人儲蓄率來維持消費,這意味着本季度5%的CPI衝擊需要通過進一步的儲蓄率下調來消化。

央行"耐心"——這次真的不一樣

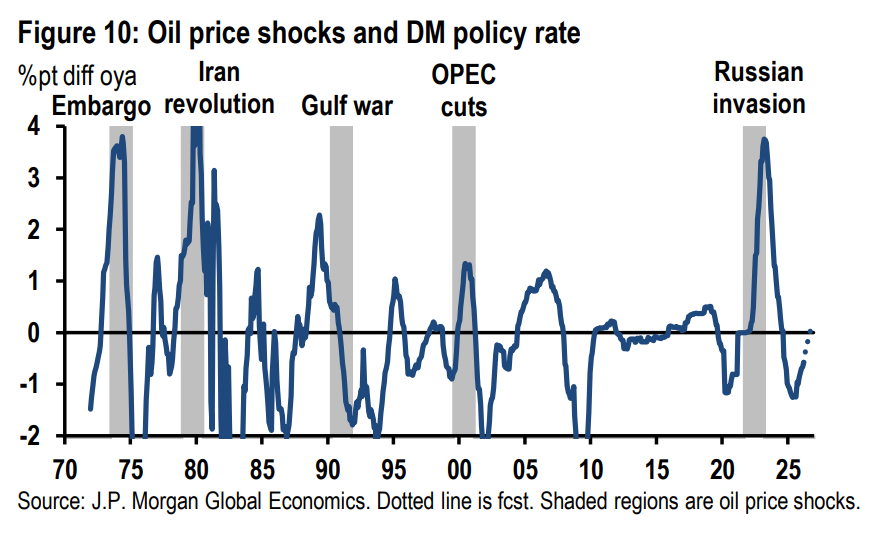

歷史表明,歷次能源價格衝擊中,各國央行的激進緊縮政策往往是放大經濟下行的核心推手。1970年代的兩次石油危機期間,發達市場政策利率大幅攀升,對全球經濟衰退貢獻顯著。

然而,當前的宏觀背景截然不同。

本輪能源衝擊爆發之前,薪資與核心通脹已在持續降溫,就業增長偏弱。央行剛剛結束一輪共計減息140個點子的寬鬆週期,貨幣政策的滯後效應正在逐步釋放刺激力量。與此同時,當前金融條件指數處於歷史性寬鬆狀態——在重大全球能源衝擊期間出現如此低水平的金融壓力,是史無前例的。

在基準情景下,聯儲局預計全年按兵不動,歐央行則傾向加息。

若不利情景實現,摩根大通認爲聯儲局不會僅因油價衝擊而主動加息,但更廣泛的、各主要央行同步轉向緊縮的風險將顯著上升,並將成爲決定金融條件和整體經濟韌性的關鍵變量。

通脹路徑:同步上行,但分化加劇

全球通脹在過去三年始終維持在年化約3%的高位。 能源價格衝擊預計將在本季度推動CPI增速進一步上行至年化5%,全年CPI漲幅預計達到4%。

然而,核心通脹的路徑存在明顯分化——美國核心PCE通脹預計將在今年維持在3%以上;而加拿大與歐洲大陸國家的通脹則有望趨近2%的政策目標;新興市場整體預計呈現"粘性、溫和偏高"的狀態。

這一分化格局將直接導致全球貨幣政策路徑的分道揚鑣,併爲跨資產的相對價值機會提供重要參考。

不利情景的三重"致命變量"

若霍爾木茲海峽封鎖延續,摩根大通識別出三個可能將衝擊非線性放大的關鍵風險點:

價格飆升與供給短缺的非線性螺旋。持續封鎖引發的累積減產可能觸發恐慌性預防需求,驅動油價遠超每桶150美元的預測值。戰略庫存的耗盡將進一步觸發物理供給約束,形成價格與供給短缺相互強化的惡性循環。

行爲層面的深層脆弱性。當前全球經濟擴張存在結構性失衡——科技需求火熱,但非科技領域支出與就業整體偏弱,居民儲蓄率已被大幅壓低。

若布倫特原油升至每桶150美元甚至更高,將推動全球CPI在三個月內達到年化10%的峰值,嚴重壓制消費者信心,並威脅剛剛開始正常化的企業商業情緒,進而通過就業需求放緩形成對居民收入的二次打擊。

央行失去耐心的風險。在初始通脹衝擊面前,各央行政策反應將出現分化。摩根大通預計聯儲局不會在油價衝擊的直接反應中加息,但若多國央行同步轉向收緊,將對金融條件和整體經濟韌性產生決定性影響,並可能重演2021-23年通脹治理週期中的政策失誤風險。

編輯/Lee