核心驅動力來自Mounjaro與Zepbound,銷售接近翻倍、貢獻約65%收入。儘管基本面強勁,口服減重藥Foundayo早期處方疲軟引發擔憂。公司同時加速併購與管線推進,強化長期增長佈局。

$禮來 (LLY.US)$ 憑藉旗下GLP-1減重與糖尿病藥物的強勁表現,交出了一份遠超市場預期的一季度成績單,並隨即上調全年業績指引,股價盤初漲近7%。

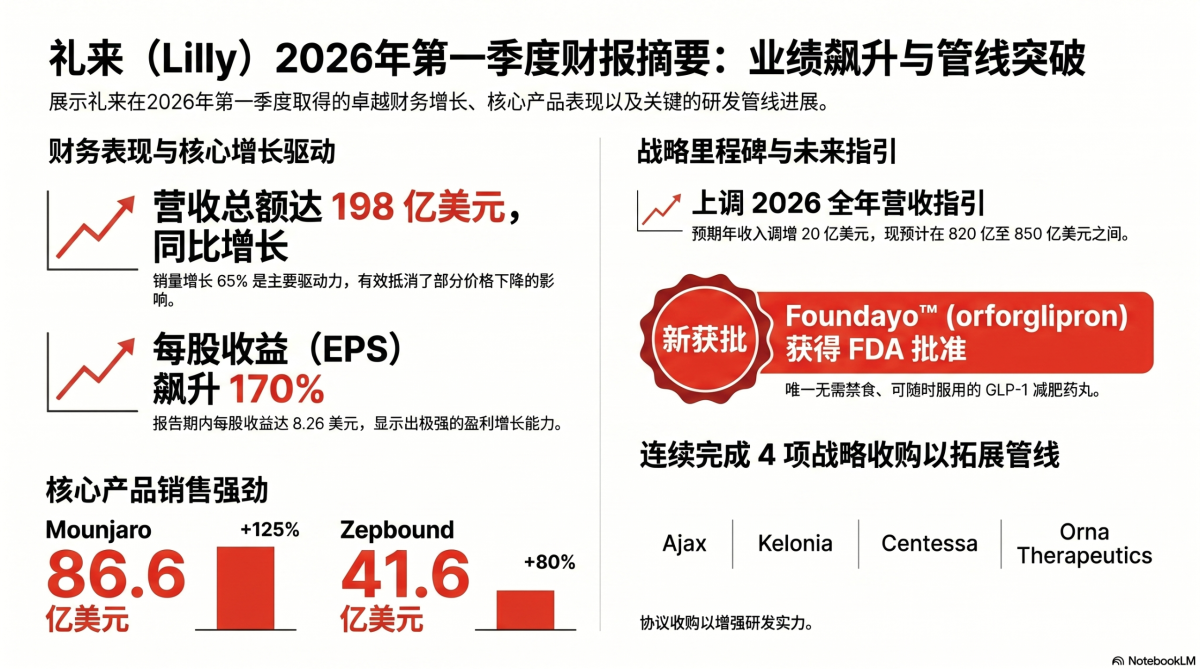

禮來一季度總營收達198億美元,同比增長56%,大幅超越FactSet預期的177.8億美元。調整後每股收益爲8.55美元,較去年同期的3.34美元增長156%,同樣遠超市場預期的6.97美元。公司將全年營收指引上調至820億至850億美元,此前預期爲800億至830億美元;全年調整後每股收益指引上調至35.50至37.00美元,此前爲33.50至35.00美元。

業績公佈後,禮來美股盤初漲幅超過6%。然而,市場對其新上市口服GLP-1藥物Foundayo的早期處方數據仍存疑慮,這一隱憂構成股價上行的潛在阻力。

業績公佈後,禮來美股盤初漲幅超過6%。然而,市場對其新上市口服GLP-1藥物Foundayo的早期處方數據仍存疑慮,這一隱憂構成股價上行的潛在阻力。

GLP-1雙雄銷售近乎翻倍,遠超預期

禮來業績的核心驅動力來自Mounjaro和Zepbound兩款GLP-1藥物,二者合計約佔公司總營收的65%。

Mounjaro(替爾泊肽,用於2型糖尿病)一季度全球營收達87億美元,同比增長125%,遠超FactSet預期的73億美元。其中美國市場營收42億美元,同比增長59%;美國以外市場營收44億美元,較去年同期的12億美元大幅躍升,主要受中國市場納入國家醫保目錄(NRDL)後的放量驅動,但同時也承受了較大的價格壓力。

Zepbound(同一分子,用於減重適應症)美國市場一季度營收41億美元,同比增長79%,略超FactSet預期的41億美元。據MarketWatch報道,若以全球口徑計算,Zepbound銷售額約爲42億美元,較去年同期的23億美元增長約83%。兩款藥物的銷售增長均主要由需求量提升驅動,但部分被實現價格下降所抵消。

口服新藥Foundayo早期表現令市場失望

儘管整體業績亮眼,禮來新推出的口服GLP-1減重藥Foundayo(orforglipron)的早期市場表現卻引發分析師擔憂。該藥於4月9日正式上市,禮來在本次業績中未披露具體銷售數字,僅表示其首個完整上市周的開局"強勁"。

然而,據MarketWatch報道,Foundayo上市第二週的總處方量僅爲3700張,與諾和諾德(Novo Nordisk)口服Wegovy同期18400張的處方量相比差距懸殊。Leerink分析師David Risinger隨即將禮來目標價從1296美元下調至1058美元,並指出Wegovy口服片的市場普及正在壓縮Foundayo的處方需求空間。滙豐(HSBC)分析師亦近期下調了禮來評級,認爲減重藥市場存在過度炒作,且在經濟下行環境中,自費支付模式的可持續性存疑。

禮來股價今年迄今已累計下跌21.2%,同期標普500指數上漲4.0%。

大手筆併購佈局,管線進展積極

面對GLP-1市場競爭加劇的壓力,禮來正積極將充裕的現金流投向多元化併購。據MarketWatch報道,公司在過去一個月內連續收購四家生物技術公司,涵蓋代謝健康以外的多個治療領域,包括以63億美元預付款收購專注睡眠障礙治療的Centessa Pharmaceuticals,以及以32.5億美元預付款收購體內CAR-T療法開發商Kelonia Therapeutics。此外,公司還達成了收購Orna Therapeutics和Ajax Therapeutics的協議。

在管線進展方面,Foundayo在2型糖尿病合併肥胖或超重且伴有心血管風險患者中的3期臨床試驗取得積極結果;Jaypirca聯合venetoclax和rituximab治療復發或難治性慢性淋巴細胞白血病(CLL)或小淋巴細胞淋巴瘤(SLL)的3期數據同樣積極;retatrutide在2型糖尿病領域的3期研究亦傳來正面消息。

一季度研發費用同比增長28%至35億美元,佔營收比例爲18%;營銷、銷售及行政費用增長19%至29億美元,主要用於支持新品上市推廣。公司同時宣佈,計劃於2026年12月7日舉辦投資者社區會議。

編輯/jayden