高盛分析師指出,半導體估值偏高,而超大規模雲服務商估值低於歷史均值,存在修復空間。無論雲巨頭投資回報改善還是削減資本支出,雲計算板塊均有望受益,芯片股則面臨下行風險。

高盛認爲在AI基礎設施建設熱潮中,投資者應將倉位從芯片股轉向雲計算巨頭。

週四,Alphabet股價單日大漲10%,市值單日增加4210億美元,創下該公司有史以來最大單日市值增幅,同時也是美國企業史上第二大單日市值增加紀錄。

與此同時,英偉達股價下跌逾4%,跌破200美元關口,單日跌幅金額近10美元。

與此同時,英偉達股價下跌逾4%,跌破200美元關口,單日跌幅金額近10美元。

高盛資深半導體分析師Jim Covello在致客戶報告中建議"做多超大規模雲服務商、低配半導體"。

Covello在報告中指出,當前市場對超大規模雲計算商的投資回報率定價,已反映了"相當程度的悲觀預期",導致該板塊估值倍數被大幅壓縮。相比之下,半導體股估值已明顯偏高。

谷歌雲強勁增長,點燃市場熱情

Alphabet此輪暴漲的導火索是一份亮眼的季度業績報告。

谷歌雲業務單季營收增速達63%,令投資者印象深刻。雲業務運營利潤率從一年前的17.8%大幅擴張至32.9%,管理層將此歸因於更高效的技術基礎設施和流程創新。

摩根大通分析師Doug Anmuth在週四的研報中寫道:

我們認爲谷歌正在其AI投資上產生清晰、可量化的回報。

他指出,谷歌雲的合同積壓訂單在一季度環比接近翻倍,達到4620億美元。Anmuth同時強調:

底層芯片、模型改進、用戶參與度與商業變現之間的良性循環仍在持續複利。

Alphabet方面在業績電話會議上表示,AI解決方案已成爲谷歌雲的首要增長驅動力,基於Gemini的AI智能體產品需求旺盛。

公司披露,Gemini每分鐘處理超過160億個token,環比增長60%。

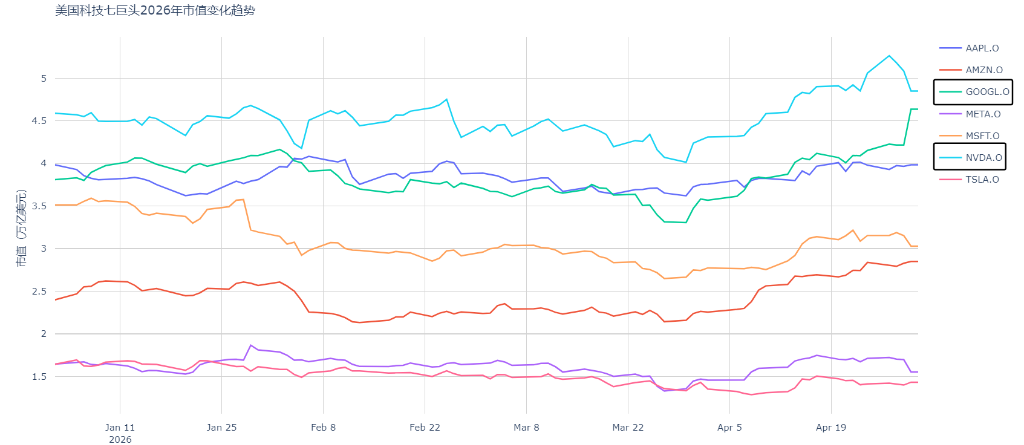

Alphabet市值逼近英偉達,差距收窄至約2030億美元

強勁業績推動Alphabet股價創下歷史新高,據道瓊斯市場數據,該公司本月累計漲幅已達33.8%,爲2004年10月以來最佳單月表現。

在市值排名上,Alphabet與英偉達之間的差距已縮窄至約2029億美元,爲今年2月5日以來的最小差距。

今年1月,Alphabet已超越蘋果,成爲全球市值第二大公司。

過去一年,Alphabet股價累計上漲138.5%。該公司已逐步瓦解外界對AI構成其業務"存亡威脅"的敘事,谷歌搜索業務一季度增長19%,查詢量創歷史新高,印證了AI擴大而非蠶食搜索業務的邏輯。

據Sensor Tower數據,Gemini已成爲僅次於OpenAI旗下ChatGPT的全球第二大下載量AI應用。

高盛:芯片估值偏高,雲巨頭被市場低估

Covello在報告中指出,當前半導體股估值已明顯偏高,而超大規模雲服務商的估值則低於歷史均值。

費城半導體指數的12個月遠期市盈率已升至約24倍,高於10年均值19倍;超大規模雲服務商的遠期市盈率同樣約爲24倍,但鑑於其持續現金流與成長前景,該板塊歷史上通常享有更高溢價。

過去數月,半導體是投資者最偏愛的AI主題標的,費城半導體指數過去一年累計漲幅接近150%。

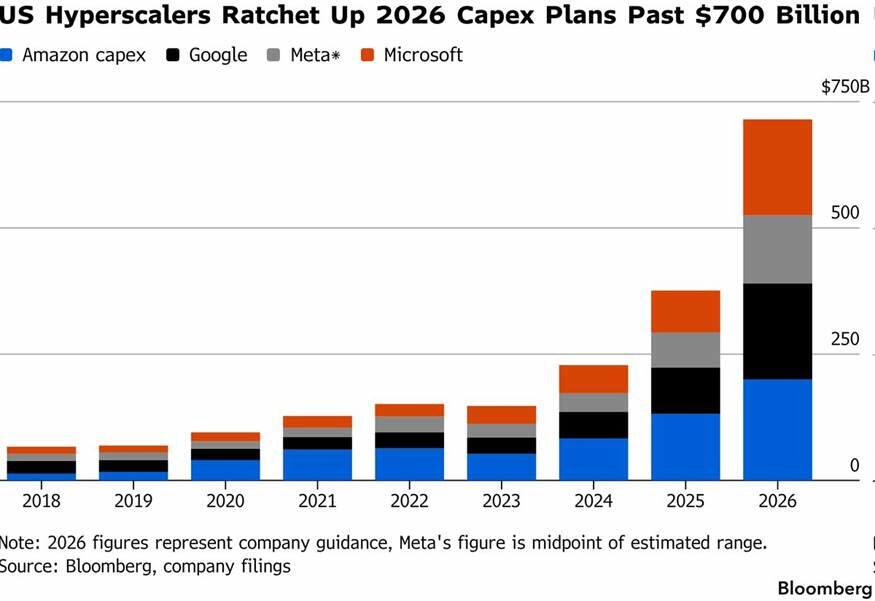

與此同時,亞馬遜、甲骨文、微軟、Alphabet、Meta等超大規模雲服務商,則因大規模數據中心資本開支引發投資者疑慮而表現落後。

Covello在報告中勾勒了兩種對雲計算商有利的情景:

第一種情景:雲巨頭開始展示出正向投資回報,消除市場對其資本支出的疑慮,推動估值修復,而芯片股的上行空間則因市場已充分定價而受限。

第二種情景被Covello視爲"最佳情景":若超大規模雲服務商的投資回報率持續承壓,被迫削減資本支出,"我們認爲雲巨頭將因現金流前景改善,而迎來顯著的反彈,而半導體股則將因資本開支下降衝擊營收而大幅下挫。"

唯一的負面情景是"維持現狀":即雲巨頭在投資回報率存疑的情況下繼續大手筆支出,持續壓縮自身現金流動態,同時繼續支撐芯片股估值。Covello指出,這一情景對上述相對價值交易最爲不利。

編輯/lambor