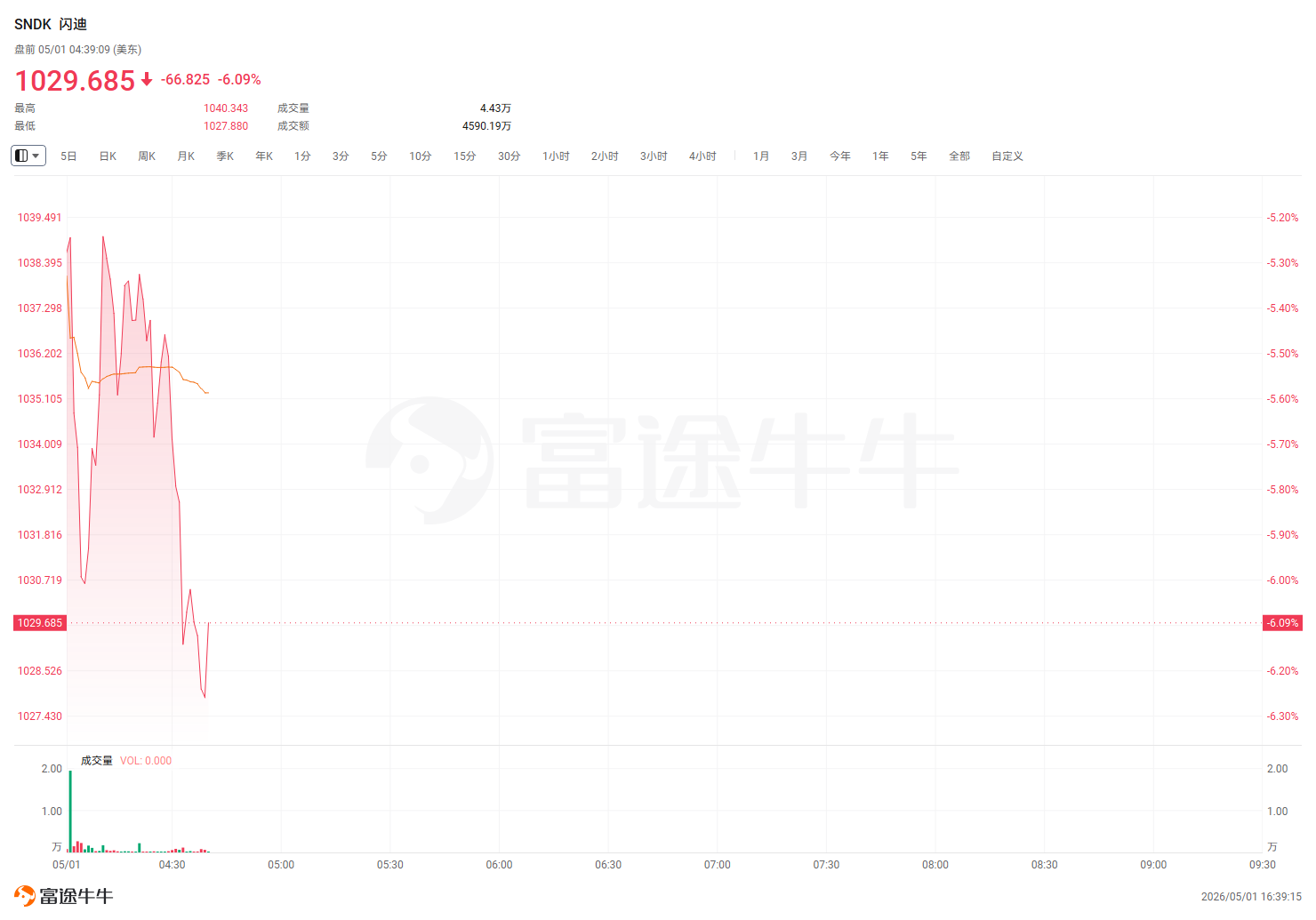

儘管閃迪股價盤前跌超6%,分析師認爲這是前期預期過高所致,並將12個月目標價從700美元大幅上調至1200美元,EPS預測平均上調約55%。短期的下跌,更多是情緒和倉位的釋放,而非基本面的問題。「我們預計股價最終將走高。」

業績和指引雙雙炸裂,股價卻先跌爲敬——這背後,藏着一個關於「預期已經太高」的市場邏輯。

4月30日, $閃迪 (SNDK.US)$ 發佈了2026財年第一季度業績。當晚,一份來自華爾街的研究報告隨即出爐,對這份業績及公司前景作出詳細解讀。

高盛認爲短期的下跌,更多是情緒和倉位的釋放,而非基本面的問題。該行表示,「我們預計股價最終將走高」,並將12個月目標價從700美元大幅上調至1200美元,EPS預測平均上調約55%。

高盛認爲短期的下跌,更多是情緒和倉位的釋放,而非基本面的問題。該行表示,「我們預計股價最終將走高」,並將12個月目標價從700美元大幅上調至1200美元,EPS預測平均上調約55%。

爲什麼「炸裂業績」換來下跌?

業績數據本身沒有任何懸念——全面超預期,而且超出幅度相當驚人。

閃迪第一季度營收59.5億美元,比分析師預期的51.01億美元高出16.6%,比市場整體預期的47.81億美元高出24.5%。毛利率達到78.4%,比分析師預期的69.8%高出近9個百分點。非GAAP每股收益23.41美元,比分析師預期的17.00美元高出37.7%,比市場整體預期的15.11美元高出近55%。

然而,股價盤後一度下跌6%,今日美股盤前,閃迪維持在6%的跌幅。

在業績發佈前,閃迪股價已經經歷了一輪大幅拉升——NAND存儲供需偏緊、數據中心SSD需求爆發、行業定價預期持續走強,這些利好早已被市場提前消化。投資者的預期,在業績發佈前已經被推到了相當高的位置。

用報告的原話來說:「我們認爲,由於股價在業績前大幅上漲,投資者預期已經顯著提升。」

換句話說,業績再好,也需要超過「已經很高的預期」,才能推動股價進一步上行。短期的下跌,更多是情緒和倉位的釋放,而非基本面的問題。

報告明確表示:「儘管股價初期下跌6%,我們預計股價最終將走高。」

二季度指引:再度大幅超預期

如果說一季度業績是「超預期」,那二季度指引則是「再度超預期」。

閃迪給出的二季度營收指引中值爲80億美元(區間77.5億至82.5億美元),比分析師預期的66.49億美元高出20.3%,比市場整體預期的69.68億美元高出14.8%。

毛利率指引爲80%,比分析師預期的74.5%高出約5.5個百分點。

非GAAP每股收益指引區間爲30至33美元,中值31.50美元,比分析師預期的24.21美元高出30.1%,比市場整體預期的25.96美元高出21.3%。

環比來看,營收指引中值較一季度實際營收增長約34.5%,同比增幅高達372%。

這組數字,幾乎沒有留下任何可以「失望」的空間。

420億美元供應協議:鎖定未來,但還需觀察

業績中另一個值得關注的信息,是閃迪披露的「新商業模式」(NBMs,New Business Models)進展。

簡單來說,閃迪正在與客戶簽訂長期供應協議——客戶提前鎖定供貨,閃迪獲得穩定、可預期的收入。這類似於「預售+長約」的模式,對雙方都有好處:客戶不用擔心供貨緊張,閃迪則能提前鎖定收入和利潤。

目前,閃迪已簽署五份此類協議,並正在與其他客戶積極談判。其中三份合同的總合同價值達到420億美元,包含110億美元的保障性收入和4億美元的預付款。這三份協議覆蓋了閃迪FY27計劃產能的約35%,管理層表示未來有望進一步提升這一比例。

報告對此的評價是:「我們認爲這些協議是積極的第一步,但在獲得更多關於協議細節和客戶範圍的信息之前,現在宣佈行業結構性轉變還爲時過早。」

NAND供需:持續偏緊,毛利率仍有上行空間

閃迪管理層在業績電話會上明確表示,NAND行業在整個2026年及以後將持續處於供給偏緊狀態。公司目前沒有計劃改變約20%的年度比特供給增速。

與此同時,企業級市場需求正在加速——2026年企業級比特需求增速預計達到60%以上的高位。

報告認爲,在供給受限、需求加速的雙重驅動下,閃迪的毛利率仍有進一步提升空間,儘管在公司已給出約80%毛利率指引的背景下,後續預期上調的幅度可能會趨於收窄。

企業級SSD:從小基數起步,份額提升空間大

閃迪的企業級SSD(eSSD)業務正在快速成長。目前,數據中心產品已佔公司總營收的25%。

在產品層面,閃迪已完成TLC企業級固態硬盤對多家超大規模雲計算客戶的認證,並計劃在今年6月季度開始出貨QLC企業級固態硬盤。

報告判斷:「我們認爲,閃迪將在未來幾個季度內,從相對較低的基數出發,在這一市場中獲得顯著的份額提升。」

目標價大幅上調,EPS預測全面上修

基於上述判斷,報告將閃迪12個月目標價從700美元大幅上調至1200美元,上調幅度達71%。

目標價基於22倍市盈率(倍數不變),對應的歸一化EPS估算從32美元上調至55美元。

以報告發布時的股價1096.51美元計算,目標價對應的潛在上漲空間約爲9.4%至9.8%。

EPS預測方面,報告將各年度預測平均上調約55%:

CY2026年EPS預測從101.90美元上調至155.00美元,上調52.1%

CY2027年EPS預測從127.50美元上調至207.00美元,上調62.3%

CY2028年EPS預測從120.00美元上調至177.00美元,上調47.5%

報告同時指出,對美光也預計會有正面反應,因爲美光同樣有NAND終端市場敞口。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/lambor