美股市場三大股指集體高開,延續了多年來最大單月漲幅的勢頭——在4月份,圍繞AI算力基礎設施強勁支出的盈利擴張預期可謂蓋過一切風險因素。

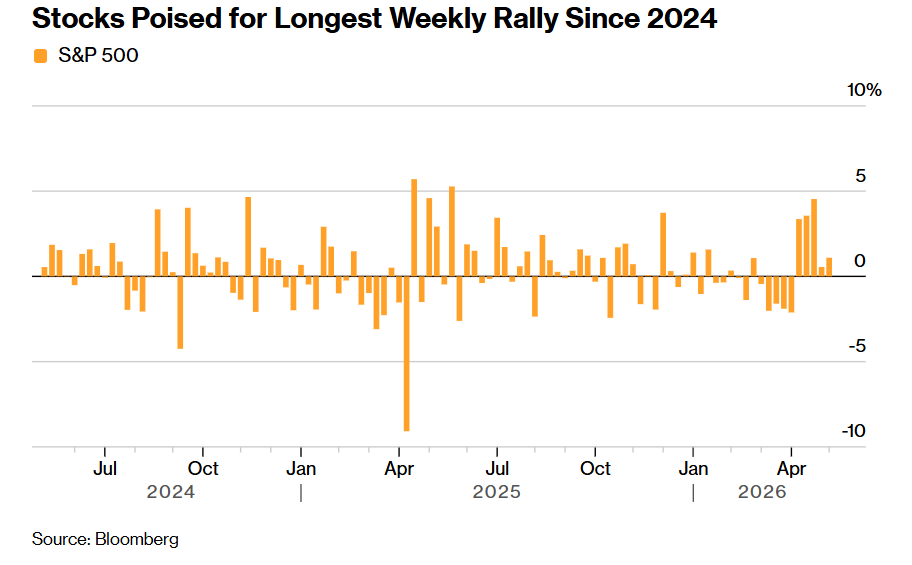

經歷六年來美股市場最爲強勁的四月份之後,華爾街機構投資者以及槓桿型對沖基金們開始憧憬美伊和平談判前景以及所謂的「AI牛市敘事」能夠徹底碾壓長期困擾投資者們的「五月魔咒」。美股市場在4月份大幅上漲,兩大核心股指錄得近六年來最強月度表現。在企業盈利前景改善與人工智能投資熱潮推動下,市場情緒顯著回暖,即便中東衝突及能源供應風險仍未完全消退,投資者依然保持樂觀。,標普500指數4月上漲10.4%,創2020年11月以來最佳單月表現;納指上漲15.3%,爲2020年4月以來最大漲幅。

隨着市場預期美伊和平談判將走向樂觀途徑,以及AI算力與強勁業績正在壓過油價和地緣風險,共同推動華爾街期待美股在創下多年最強月漲幅後,這種強勁漲勢有望延續到5月。週五美股開盤,在巴基斯坦官員表示伊朗就美國提出的和平協議條款所作出的最新回應已送達美國政府之後,市場對於美伊達成長期和平協議的預期大幅升溫,美股市場三大股指集體高開,延續了多年來最大單月漲幅的勢頭——在4月份,圍繞AI算力基礎設施強勁支出的盈利擴張預期可謂蓋過一切風險因素。

微軟、谷歌以及亞馬遜這三家雲計算超級巨頭同一夜交出亮眼成績單,凸顯出受益於AI大浪潮的雲計算業務的超預期爆發速度讓華爾街重新定價AI的商業回報。摩根士丹利分析師團隊發佈的最新研報顯示,預計五大超大規模科技巨頭們(亞馬遜、谷歌、Meta、微軟、甲骨文)2026年合計資本開支約8000億美元,2027年則有望突破1.1萬億美元,較此前預測的9500億美元再度上調。

微軟、谷歌以及亞馬遜這三家雲計算超級巨頭同一夜交出亮眼成績單,凸顯出受益於AI大浪潮的雲計算業務的超預期爆發速度讓華爾街重新定價AI的商業回報。摩根士丹利分析師團隊發佈的最新研報顯示,預計五大超大規模科技巨頭們(亞馬遜、谷歌、Meta、微軟、甲骨文)2026年合計資本開支約8000億美元,2027年則有望突破1.1萬億美元,較此前預測的9500億美元再度上調。

摩根士丹利的分析師們強調,這些龐大資金投入背後的核心邏輯在於:先重投入、建產能,再靠基於AI算力資源的規模化商業營收和ROIC回收;雲計算積壓訂單的暴增,正是這套邏輯能跑通的最直接證據,這些巨頭們雲計算業務的超預期爆發速度讓華爾街重新定價AI的商業回報。

整體而言,這些科技巨頭旨在說服更多投資者們相信——它們在人工智能領域的巨額投資即將獲得創紀錄回報。因此對AI算力產業鏈以及AI算力牛市敘事所驅動的全球股市牛市行情而言,它們愈發強勁的AI資本開支堪稱是實打實的利好因素,將繼續支撐圍繞AI GPU/ASIC、數據中心CPU、HBM/NAND/HDD存儲、2.5D/3D先進封裝、液冷散熱系統、光互連供應鏈、數據中心電力鏈條等等一衆AI算力產業鏈領軍者們以及AI牛市敘事所驅動的這一輪全球股市牛市軌跡。

AI算力碾壓一切? 六年來最強四月點燃華爾街,五月行情迎來「續航大考」

美股經歷多年最強月漲幅後,正準備向5月漲勢發起衝刺;AI算力基礎設施支出所驅動的強勁業績期仍將是主引擎。

週五交易日將爲一週密集的大型科技股業績和經濟數據畫上句號。隨着市場進入5月,投資者的注意力正轉向一個問題:這輪上漲能否持續?從歷史上看,5月通常是一年中股市較弱的六個月區間的起點。

根據Fidelity數據,從1945年至2026年4月,標普500指數在5月至10月期間平均上漲約2%。相比之下,11月至次年4月期間的平均漲幅約爲7%。

儘管企業盈利總體穩健,但部分投資者已對科技巨頭的AI支出狂潮表達擔憂。圍繞部分軟件商業模式可持續性的疑慮也開始浮現,促使一些對於AI算力投資主題的立場相對謹慎的投資者們重新評估投資組合。

ClearBridge Investments投資組合經理Peter Vanderlee表示:「AI在軟件、服務、金融以及其他行業的顛覆性潛力,已經讓市場對某些商業模式的持久性和終局價值產生不確定性。」

週四公佈的經濟數據也加劇了市場擔憂,即這輪股票買盤狂潮可能需要面對現實檢驗。儘管美國經濟增長在第一季度重新獲得動能,但作爲經濟主要增長引擎的消費者支出出現放緩,個人儲蓄率也下降,表明家庭正在動用儲蓄來支撐支出。

此外,這些數據僅計入了中東戰爭所造成擾動的一個月影響。隨着霍爾木茲海峽航運可能長期陷入停頓,油價可能成爲更沉重的負擔,尤其是在第一季度退稅對消費的支撐逐漸消退之際。

Pantheon Macroeconomics首席美國經濟學家Samuel Tombs表示:「第一季度GDP表面上看以一個還算體面的速度擴張,但深入觀察會發現,在能源衝擊真正開始顯現之前,美國經濟的底層動能已經相當乏力。」

這一次,「五月魔咒」不復存在?

盲目遵循華爾街那句古老格言「5月賣出然後離場」,可能會讓投資者付出代價。眼下,在進入一年中歷史上更爲動盪的一段時期之際,投資者正在權衡是否應爲一輪強勁的市場修復行情畫上句號。

標普500指數已經上演了一輪戲劇性反彈;在一場由全球石油供應中斷引發的拋售之後,該指數僅用11個交易日就收復了近10%的跌幅。這輪急速反彈讓投資者開始追問:最糟糕的時刻是否已經過去,還是季節性風暴仍在前方?

根據CFRA數據,回溯至1945年,標普500指數在5月至10月期間的長期表現平淡,平均漲幅爲2%——遠低於11月至次年4月期間近7%的漲幅。不過,過去十年這一時期的表現則強勁得多,平均漲幅達到7%,其中包括去年22.1%的上漲。

Carson Group首席市場策略師Ryan Detrick表示:「你很不願意說要忽視『5月賣出,離場觀望』這句話……但過去十年,它完全沒有奏效。」

他在談及過去10年的市場表現時表示:「如果投資者真的盲目地在5月賣出、轉爲現金,甚至轉向防禦性配置,他們實際上會嚴重傷害自己。」

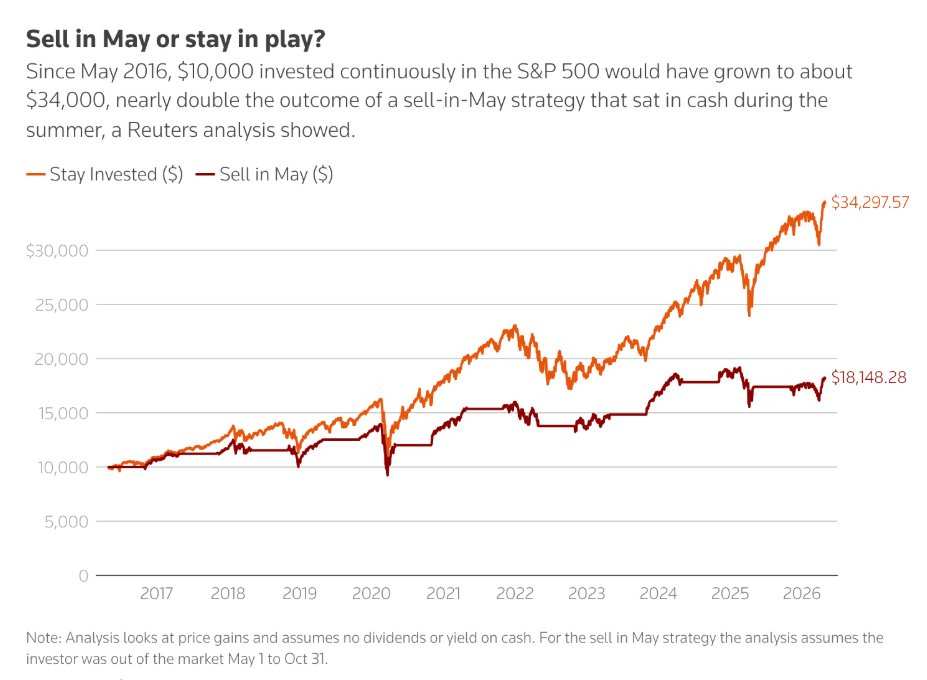

一項分析報告顯示,自2016年5月以來,如果將1萬美元持續投資於標普500指數,資金將增長至約3.4萬美元,幾乎是「5月賣出」策略的兩倍;後者會在夏季期間持有現金。

有資深策略師表示,今年有幾個因素爲股市勾勒出較爲樂觀的圖景,說明僅僅因爲日曆因素而過度看空並不合適。

隨着市場對美伊衝突大規模升級的擔憂緩解,股市已從一輪急劇拋售中強勁恢復。強勁的企業盈利支撐了市場情緒,而美國經濟在伊朗戰爭引發的能源衝擊中也展現出韌性。

Ballast Rock Private Wealth投資組合經理Jim Carroll表示:「如果說有哪一年你可能會想把季節性因素扔到窗外,那可能就是今年。」

自2016年5月以來,1萬美元持續投資於標普500指數將增長至約3.4萬美元,幾乎是「5月賣出」策略的足足兩倍。此外,CFRA彙編的一項長期統計數據顯示,自第二次世界大戰以來,在市場從5.5%至9.9%的回調中收復全部失地後,隨後三個月通常會再上漲超過8%。

在上述這些積極角度的歷史數據支撐下,再疊加科技巨頭們主導的超過7000億美元的新一輪AI算力基礎設施支出狂潮,正如上所述,對AI算力產業鏈以及AI算力牛市敘事所驅動的全球股市牛市行情而言,漲勢如虹的上行軌跡可能遠未完結。

四大雲巨頭最新業績釋放的共同信號是:即便單家公司股價因ROI、利潤率或自由現金流壓力而分化,AI資本開支總量並未降溫,反而繼續上修。

比如微軟業績本身強勁,但不是「無瑕疵的AI慶功宴」——投資者認可圍繞AI的愈發強勁算力資源需求,卻開始要求管理層證明巨額AI CapEx(AI資本支出)能夠持續轉化爲愈發強勁的雲計算與軟件業務營收、整體利潤率和強勁增長的現金流。。但是微軟業績確實驗證了AI算力需求仍在炸裂式擴張(1900億美元加碼數據中心擴建與新建進程)、Azure仍接近40%高增長、企業軟件基本盤穩固,也有利於AI GPU/AI ASIC、數據中心CPU、HBM等等AI算力鏈條繼續獲得無比強勁訂單支撐。

對AI算力鏈而言,這幾乎是「訂單能見度」層面的強化:GPU/ASIC、HBM/DRAM/NAND、HDD、PCB/CCL/MLCC、光模塊、交換機、銅纜、數據中心電源設備、液冷、數據中心工程與電力基礎設施都會受益。尤其是當前瓶頸不只在GPU,還擴散到內存、存儲、PCB、網絡和電力,巨頭持續加碼CapEx意味着上游硬件供應商的定價權、產能利用率和訂單可見度仍會維持高位。Alphabet雲營收同比增長63%、雲積壓訂單接近4620億美元,微軟Azure增長約40%、AI業務年化營收運行率超過370億美元,這些數據說明AI投入並非完全停留在「敘事」,而已經在雲計算相關創收、企業AI需求和算力消耗中兌現。

毋庸置疑的是,AI CapEx狂潮繼續構成牛市主引擎,但市場會越來越挑剔「誰能把投入變成實際營收、利潤甚至現金流」。 Alphabet因雲增長強勁、AI需求可見度高而上漲;Meta則因CapEx上調、投資回報週期不確定而下跌,說明市場不是無腦獎勵燒錢,而是在篩選ROI更清晰的贏家。結論是:無論單家公司業績反應如何,四大雲巨頭「寧可多投、不願少投」的共同姿態,對AI算力產業鏈和AI牛市敘事驅動的這一輪全球股市牛市基調而言都是強力支撐。