油價"6月審判日":中美緩衝若耗盡,布倫特原油恐飆升至歷史高位。

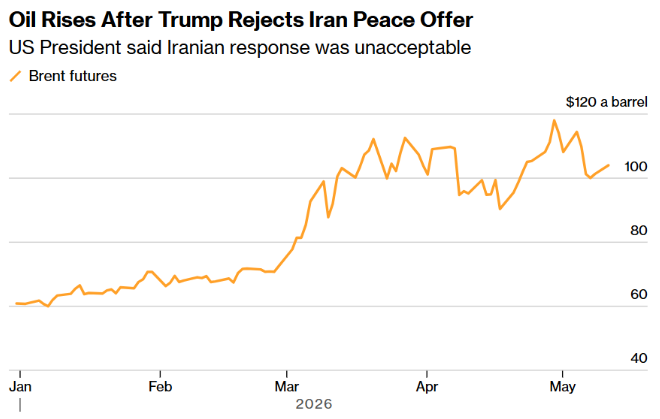

隨着霍爾木茲海峽封鎖進入第11周,華爾街正以空前密度重估全球原油定價框架。美伊雙方週末再次相互拒絕對方的停火提議,布倫特原油週一盤中一度飆漲4.6%至每桶105.99美元。自2月底伊朗戰爭爆發以來,油價已累計上漲近50%。從摩根士丹利的「與時間賽跑」,到花旗銀行對「尾部風險」的警告,再到巴克萊罕見的「風險只能向上」的鷹派表態,華爾街正在用一份份重量級研報,共同描繪一條從「溫和上行」到「歷史新高」的油價路徑光譜——構成了研判未來數月全球宏觀衝擊的核心框架。

從100到200美元,華爾街的價格預測光譜

摩根士丹利:「與時間賽跑」的精確框架

摩根士丹利首席大宗商品策略師Martijn Rats團隊在最新研報中揭示了一個極具定價含義的數字事實:美國每日增加380萬桶出口、中國每日減少550萬桶進口,合計爲全球市場提供了高達每日930萬桶的供應緩衝。這一規模解釋了爲何在近10億桶供應損失的背景下,布倫特油價至今未能突破2022年俄烏戰爭後的峰值。

摩根士丹利首席大宗商品策略師Martijn Rats團隊在最新研報中揭示了一個極具定價含義的數字事實:美國每日增加380萬桶出口、中國每日減少550萬桶進口,合計爲全球市場提供了高達每日930萬桶的供應緩衝。這一規模解釋了爲何在近10億桶供應損失的背景下,布倫特油價至今未能突破2022年俄烏戰爭後的峰值。

但這道防線正逼近臨界點。大摩明確警告:若封鎖持續到6月下旬乃至7月,緩衝機制將全面枯竭。該行看漲情景中,布倫特原油價格將推升至每桶130至150美元。大摩在報告中留下一句極具分量的話:「路徑至關重要——6月重新開放、中美緩衝仍部分完好是基線情境;若關閉持續到6月底乃至7月,則布油價格將不得不感受到此前得以規避的壓力。 」

即便是在最樂觀的情境下,大摩也做出了一個令市場警醒的判斷:即使霍爾木茲海峽明天立即重新開放,油田重啓、受損煉油廠修復以及油輪噸位重新調配所需的時間,意味着2026年剩餘時間裏,市場仍將面臨10億桶原油的不可逆供應損失。該行季度基準預測爲:本季度即期布倫特每桶110美元,未來三個月100美元,第四季度回落至90美元。

高盛:90美元——靜默中的密集上調油價預測

高盛在最近三週內釋放了一系列密集的價格重估信號。5月8日,高盛在發給全球機構客戶的研報中將2026年布倫特原油預測從77美元大幅上調至85美元,將當前供應衝擊定性爲「原油市場有記錄以來規模最大的供給衝擊之一」,可以與1970年代的石油危機和2022年的天然氣衝擊相提並論。該行追蹤數據顯示,全球商業原油庫存已降至約101天需求量的八年低位,預計5月底將進一步壓縮至98天;而成品油緩衝從戰前50天需求急速萎縮至45天——航空燃油與石腦油庫存已接近運營壓力水平。

更爲關鍵的是,高盛在報告中首次引入了一個此前未被主流機構充分討論的觀察:如果霍爾木茲海峽的正常化進程在6月中旬之後仍然遲滯,油價有可能突破2008年和2022年的峰值。該行同步將第四季度布倫特預測上調至90美元,較此前80美元的預測提高了整整10美元。

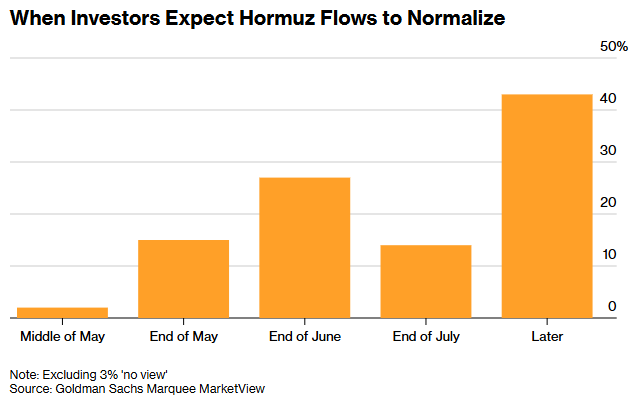

高盛旗下Marquee MarketView對837家機構客戶的調查更顯示,43%的受訪者預計航運要到7月以後才能恢復正常,約三分之一受訪者預測布倫特原油年底價格將在80至90美元之間。這意味着大量投資者仍在押注一條更樂觀的時間線,與高盛自身日益上移的預測之間形成顯著張力。

花旗銀行:120美元點位——談判僵局風險

花旗銀行在華爾街當前研判中處於「高位定錨、風險加劇」的座標。該行維持未來三個月布倫特原油每桶120美元的短期點位預測不變,二季度均價110美元,三季度降至95美元,四季度進一步回落至80美元。

但花旗的真正邊際信息不在預測數字本身,而在於其對油價風險的定性發生了關鍵轉變。該行在最新報告中強調:「我們繼續認爲,石油市場正在低估封鎖的持續時間和尾部風險。」 花旗指出,美伊談判的持續僵局增加了油價在現有高位基礎上進一步攀升的短期風險,即便中國近期每日削減約550萬桶的原油進口量已幫助緩解了部分供應壓力。

這意味着花旗對風險分佈不對稱性的警示:疊加庫存加速下降、戰略石油儲備釋放、中國進口收縮與間歇性局勢緩和信號之後,真正的上行風險集中在談判破裂的尾端概率上。

摩根大通:「若封鎖至5月中旬,150美元觸手可及」

摩根大通在4月發佈的一份快速引爆市場的研報中預測,若霍爾木茲海峽封鎖持續至5月中旬,布倫特短期可能升至120-130美元,甚至突破150美元。然而,摩通的真正錨點與高盛更爲接近,前提假設是衝突相對較快解除與OPEC+加速恢復產量。

截至5月11日,這一早期推演已經部分兌現——5月中旬節點到來,油價雖未觸及150美元,但確實已在105-109美元區間維持了數週。衍生品市場的最新定價顯示,WTI原油觸及150美元的概率已被定價爲39.5%。

美國銀行:「100美元是新常態」——宏觀框架的全面重設

據報道,美國銀行在4月即已全面修訂其經濟展望框架。該行經濟學家Claudio Irigoyen的最新研判構建在一項前所未有的基準之上:在霍爾木茲危機持續的背景下,全年油價將維持在每桶100美元左右,這與2025年末華爾街預測的每桶50至60美元區間形成天壤之別。

Irigoyen將當前局勢定性爲「溫和滯脹衝擊」——能源價格的飆升對通脹的傳導速度遠快於對GDP的拖累。美銀據此將2026年美國通脹預測從2.8%上調至3.6%,經濟增長預測從2.8%下調至2.3%;全球通脹預測上調至3.3%,增長預測下調至3.1%。在升級情境下,美銀警告油價平均可達130美元,峰值甚至突破150美元。該行大宗商品研究主管Francisco Blanch更在3月極具前瞻性地指出:「如果我們到5月還處於同樣處境,我們可能看到油價飆升至每桶160美元。如果局勢持續,布倫特可能突破200美元。」

美伊談判僵局

美伊核心分歧集中在一份「一頁備忘錄」的兩個核心條款:伊朗暫停鈾濃縮活動並將現有高濃縮鈾庫存轉移出境,以及美國解除制裁並開放被封鎖的霍爾木茲海峽。在鈾濃縮暫停年限上,美國要求15至20年,伊朗則僅同意5年;目前雙方爭論的折中區間爲12至15年,此後允許伊朗在3.67%純度以內恢復鈾濃縮——而伊朗目前儲有約60%純度的高濃縮鈾,核武器所需純度爲90%。

本週一,特朗普公開拒絕了伊朗對美國最新和平提議的回應,伊朗外交部發言人則謂本方文本「既合理又慷慨」,暗示雙方仍橫亙巨大鴻溝。美國國務卿魯比奧的公開表態實則已透露出戰略意圖的軟化——華盛頓悄然放棄了此前提出的四大目標(摧毀伊朗彈道導彈能力、瓦解其海軍、切斷對代理人武裝的支持、確保伊朗永不獲得核武器),這意味着美國在談判桌上已經移動了底線:優先解決霍爾木茲問題,核問題留待後續談判。

但伊朗是否願意配合這一節奏,答案仍不明朗。美軍中央司令部繼續執行海上封鎖,自4月13日以來已改變58艘商船的航向,並使4艘船隻喪失航行能力;而伊朗議會國家安全和外交政策委員會主席阿齊茲以罕見語氣向國際社會發出警告:霍爾木茲海峽是「至關重要的生命線。別親手關死它(霍爾木茲海峽)的大門」。

沙特阿美CEO同日以罕見嚴峻語氣發出警告:全球能源體系過去兩個月流失約10億桶供應,即便海峽即刻通航,能源體系也需要「較長時間」才能回歸常態。德國航運巨頭赫伯羅特高管透露,戰事爆發以來該公司平均每週增加至少5000萬美元額外成本,累計已接近5億美元。

總結

華爾街六大行的最新研判中,一個共同的守望點正在浮現——6月。它以近乎數學般的精確,錨定了各機構框架中邏輯分岔的關鍵時點:摩根士丹利以6月作爲中美緩衝機制是否可維持的分界線,基準情景看假設在此前重啓;高盛以6月中旬爲界,若封鎖持續至此,將觸發「可能超越2008年峰值」的定價邏輯;花旗以5月末作爲談判時間表的底線,若屆時協議仍未達成,上行風險將進一步加劇;摩根大通的早期推演以5月中旬爲轉折點,當前已部分應驗;而高盛的投資者調查顯示,50%以上受訪者預計航運中斷將持續到6月底以後。

這個「6月窗口」背後存在嚴密的底層邏輯鏈:一旦中美緩衝先後觸頂,全球市場將失去最後兩個緩衝閥,價格將不得不「去做它迄今成功規避的事情」——飆升。

綜合六大行研判,一幅清晰的定價共識正從華爾街的精密推演中浮現:如果霍爾木茲海峽在基準情景下6月左右重新開放,布倫特全年均價將溫和回落至85-100美元區間;但如若「6月窗口」被輕易穿越,油價將不可阻擋地攀升至130-150美元的廣袤區間,甚至衝擊200美元的金融危機後新高。花旗所警示的「尾部風險的真相」如今已然清晰——這個尾部不是概率中的1%,而是正以驚人的速度逼近概率分佈圖的中央。

編輯/Lee