除了影響借貸成本(侵蝕企業盈利空間)之外,美債收益率的走高還可能引發資金從股市流向債市的輪動,令當前勢頭正盛的全球股市前景蒙上陰影。

智通財經APP獲悉,在中東戰事引發能源衝擊、加劇通脹壓力並壓制了市場對聯儲局放鬆貨幣政策預期的背景下,美債收益率迅速攀升。截至發稿,有着「全球資產定價之錨」之稱的十年期美債收益率逼近4.5%,報4.481%。

作爲「全球資產定價之錨」,十年期美債收益率深刻影響着從抵押貸款、企業貸款到主權債務的全球借貸成本。除了影響借貸成本(侵蝕企業盈利空間)之外,美債收益率的走高還可能引發資金從股市流向債市的輪動,令當前勢頭正盛的全球股市前景蒙上陰影。

不過,在滙豐控股首席多資產策略師馬克斯·凱特納看來,儘管債券收益率不斷上升,但由於企業盈利強勁復甦以及市場倉位仍處於較低水平,股市仍有進一步上漲空間。

不過,在滙豐控股首席多資產策略師馬克斯·凱特納看來,儘管債券收益率不斷上升,但由於企業盈利強勁復甦以及市場倉位仍處於較低水平,股市仍有進一步上漲空間。

凱特納表示,他目前對股票持「極度看多」立場。他指出,企業盈利出現了V型復甦,「在高基數基礎上進一步走高」。他補充稱,本輪業績期的表現「瘋狂,簡直是瘋狂」,約87%的企業業績超出市場預期,其表現堪比疫情後經濟重啓時期。

與此同時,在凱特納看來,目前股票估值尚未達到泡沫化水平。他指出,投資者整體倉位仍偏低,而且無論是系統化資金還是主動管理資金,其資金流向「距離發出賣出信號還非常遙遠」。

凱特納認爲,美債收益率當前尚未構成威脅。不過他也承認,如果聯儲局加息次數超過一次,「市場可能會有些難以承受」。他表示,利率風險主要來自經濟增長可能強於預期。

凱特納還表示,當前股市上漲是「除歐洲之外幾乎全球範圍的現象」。他認爲,歐洲尤其容易受到中東衝突影響,同時高度依賴霍爾木茲海峽重新開放,但又缺乏科技與人工智能(AI)帶來的利多驅動。

另一方面,凱特納指出,美國消費者數據表現強勁,包括信用卡支出和每週零售銷售數據,都反映出美國經濟基本面依然穩健。在亞洲市場方面,他特別提到韓國股市依然具有吸引力,儘管韓國綜合股價指數(Kospi)今年以來在AI熱潮推動下已經上漲了86%。他表示,「韓國市場的倉位實際上並不算重」,而且韓國主要股指目前的估值仍然處於合理水平。

政策預期急轉彎,「全球資產定價之錨」劇烈擺動

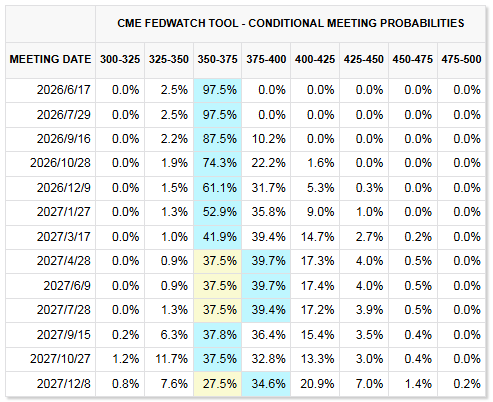

油價和通脹環境的劇變,已迫使市場對聯儲局政策路徑的定價發生歷史性逆轉。就在2月中東戰爭爆發前,隔夜指數掉期市場顯示,交易員普遍預計聯儲局2026年全年將減息約50個點子。但戰爭引發的能源衝擊讓利率前景徹底轉向。目前,與聯儲局利率決議掛鉤的利率掉期合約顯示,明年4月前聯儲局加息的概率已超過一半,減息預期則被進一步推遲。芝商所「聯儲局觀察」工具顯示,12月至少加息25個點子的概率已升至約32%,且定價已基本排除了從現在到2027年底減息的可能性。

野村證券高級利率策略師Naokazu Koshimizu就此評論道:「市場已出現強烈的倉位調整趨勢。前景變得高度不確定,不僅在於減息可能推遲到什麼程度,還在於下一步是否會加息。此前,市場一直認爲減息會在某個時候實現,這支撐了購買行爲。」

這一預期的急劇逆轉也體現在聯儲局內部分歧上。上月的聯儲局聯邦公開市場委員會(FOMC)會議出現了1992年以來最高的異議程度——多達三名官員投票反對釋放寬鬆傾向的政策聲明。連此前最爲鴿派的聯儲局理事米蘭也已顯著軟化立場,將其減息預期大幅下調。而即將正式上任的新任聯儲局主席沃什的立場亦引發市場廣泛關注,市場普遍預計其上任將面臨極爲棘手的政策選擇。

縱觀市場動態,各期限美債收益率全線飆升。除了十年期美債收益率逼近4.5%之外,30年期美債收益率升破5%,成爲長期限債券中率先突破5%心理關口的品種。5年期美債收益率進一步站穩4%上方,2年期美債收益率攀升至4%。

十年期美債收益率逼近4.5%!華爾街多空激辯

隨着十年期美債收益率徘徊於4.5%這一「心理生死線」,華爾街正陷入一場近二十年來最激烈的辯論。一邊是堅信通脹已結構性失控、收益率必將衝向5%的「新鷹派」;另一邊則是認爲高利率已至強弩之末、債市迎來黃金坑的「抄底派」。這場辯論的結果,將直接決定全球資產定價之錨的走向。

鷹派預警:5%或非終點,通脹已入「不利情景」

以標準銀行策略主管史蒂文·巴羅爲代表的空頭陣營認爲,目前的收益率上行並非短期波動,而是全球宏觀邏輯的根本性重塑。他們的核心邏輯建立在「戰爭+政策+結構」三足鼎立之上。

首先,中東衝突對全球能源供應鏈的打擊已不再是暫時的衝擊,而是轉變爲長期的溢價成本。當能源價格在高位徘徊超過18個月,通脹壓力將不可避免地從燃料擴散至服務業和工資領域。其次,聯儲局在2026年初表現出的減息遲緩,被鷹派解讀爲對通脹預期的妥協,這種「貨幣政策偏軟」可能導致通脹預期失去錨定。

更深層的原因在於結構性通脹的回歸。從氣候變化導致的綠色成本,到收緊的移民政策限制勞動力供應,再到全球供應鏈的碎片化,這些因素共同構建了一個「高通脹、高利率、高波動」的新常態。在鷹派眼中,十年期美債收益率觸及5%只是回歸2007年以前的常態,而非極端異常。

荷蘭國際集團(ING)在5月12日的分析中指出,「4.5%的十年期美債收益率已在視野中」。一旦觸及該水平,將吸引許多結構性買盤。但該收益率「同樣可以輕易繼續走高」,尤其是價格壓力沒有任何緩解跡象。該行警告,如果戰爭持續,通脹可能升至5%,聯儲局無法在此環境下減息。

摩根大通在5月的最新簡報中警告稱,「通脹底部已經抬高」。他們認爲60/40股債配置正面臨挑戰,通脹的粘性(特別是能源衝擊後)可能導致債券價格進一步下跌。

多頭堅守:高票息即是正義,4.5%是股市紅線

與此同時,多頭陣營則在4.5%的陣地上築起堅實的防線。嘉信理財和部分資產管理機構認爲,美債市場已經超賣,目前的收益率水平已經具備了極高的配置價值。

看好債市的分析師認爲,雖然通脹數據火熱,但美國消費者的韌性終有盡頭。高昂的借貸成本已開始壓制房地產和製造業的擴張,經濟增速的放緩最終將成爲抑制收益率上行的「自動剎車」。對於長期投資者而言,鎖定4.5%以上的無風險回報率,在未來的衰退週期中將是極佳的對沖工具。

此外,多頭寄希望於「技術奇蹟」。雖然如巴羅等資深策略師持懷疑態度,但摩根大通等機構的部分分析師仍認爲,人工智能對生產力的提升將在2026年下半年開始顯現,通過降低生產成本來對沖能源通脹,從而爲聯儲局打開減息空間。

Bespoke投資集團的保羅·希基在3月的判斷或許最能概括當前市場的微妙心態:如果年底看到4.5%,那倒不那麼令人擔憂;但如果在一兩個月內就突破4.5%,那將是一個大問題。而如今,這一「大問題」似乎正在逼近——十年期美債收益率距離4.5%關口僅一步之遙,而30年期美債收益率已率先突破5%。

市場正站在關鍵抉擇點。看空者手握能源衝擊與財政惡化的王牌,看多者則寄望於增長放緩與央行轉向。無論哪一方最終勝出,4.5%這一心理關口一旦被實質性突破,都將重新定義全球資產定價的基準。

編輯/Deng