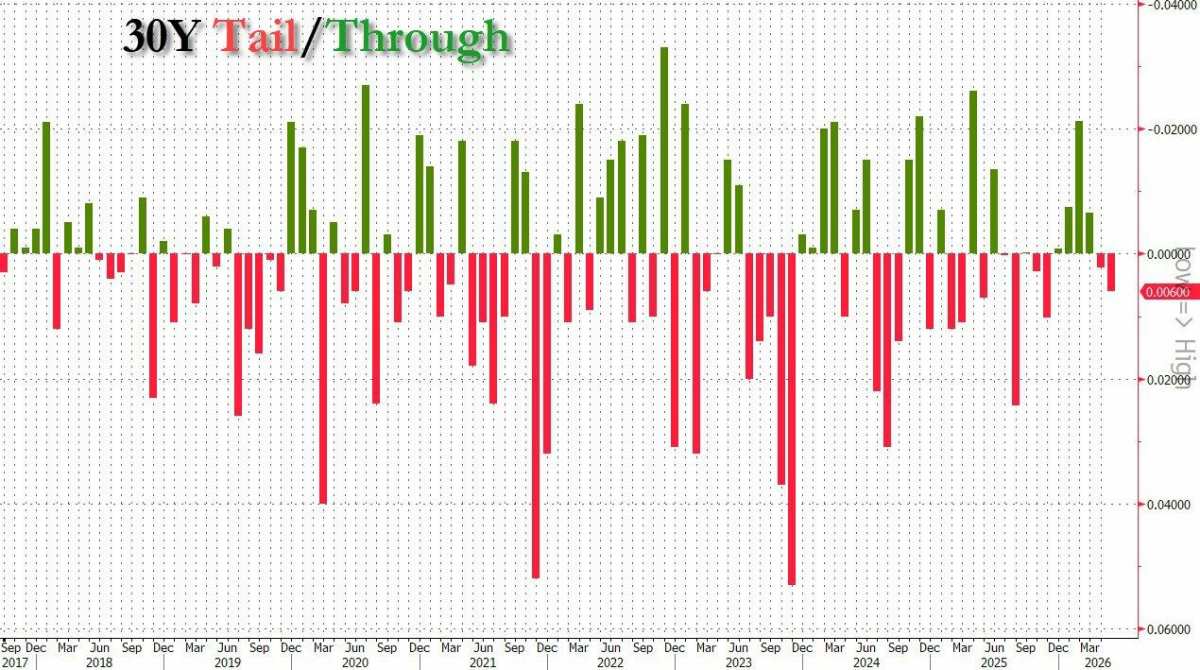

這是美國財政部2007年8月以來首次發行票息達到5%的30年期國債。財政部已連續兩次標售30年期國債出現得標利率高於預發行利率的所謂尾部,即需求疲軟信號,本次標售的投標倍數創半年新低。

美國長期國債市場再次拉響警報。

美東時間13日週三,美國財政部完成總規模250億美元的30年期國債標售,最終得標利率爲5.046%,自2007年8月以來首次出現達到5%的同期美債票息水平,也凸顯在通脹擔憂捲土重來、財政赤字持續擴大的背景下,投資者正要求更高回報才願意持有美國超長期債券。

此次標售結果顯然偏弱。本週三的30年期美債得標利率明顯高於4月前次同期標售的得標利率4.876%,略高於本次投標截止前的二級市場交易水平、預發行利率5.041%,形成所謂的「尾部」、即通常被市場視爲需求疲軟的信號。至此,美國財政部已連續兩次標售30年期國債出現尾部。

此次標售結果顯然偏弱。本週三的30年期美債得標利率明顯高於4月前次同期標售的得標利率4.876%,略高於本次投標截止前的二級市場交易水平、預發行利率5.041%,形成所謂的「尾部」、即通常被市場視爲需求疲軟的信號。至此,美國財政部已連續兩次標售30年期國債出現尾部。

有金融博客形容此次美債標售的結果「難看」,稱這是自2007年8月量化大崩盤以來首次出現5%的30年期國債收益率”,並指出,正如資深交易員所回憶的那樣,2007年8月發生的那場具有歷史性意義的「量化崩盤」不僅標誌着當時標普指數觸及高點,最終還演變爲席捲全球的金融危機。

本次標售的投標倍數爲2.303,較前次的2.385有所下滑,不僅低於過去六次標售的倍數均值2.43,更是創下2025年11月以來新低。

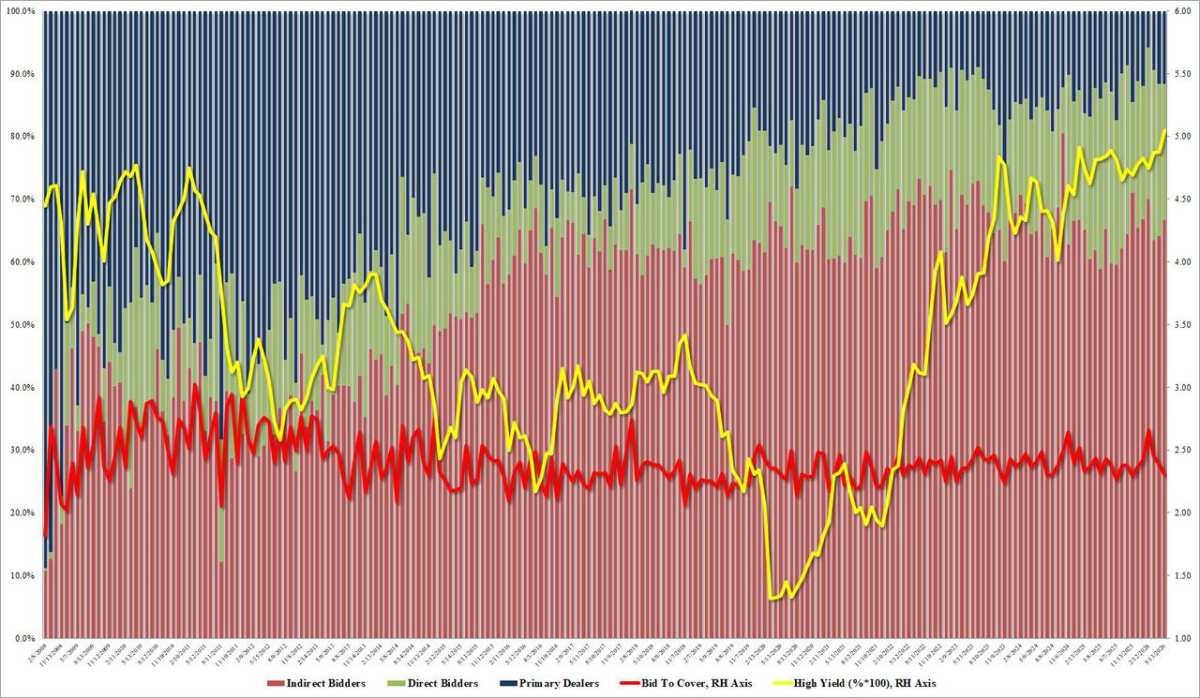

不過,標售的內部結構數據表現倒沒那麼糟糕:反映美國以外地區投資者需求的指標——包括海外央行等機構在內的間接競標者獲配比例爲66.6%,高於4月上次標售時的64.1%,僅略低於近期平均水平66.8%。直接競標者獲配21.74%,剩餘的11.7%由爲標售兜底的一級交易商包攬。

本次拍賣也延續了本週美國國債發行整體承壓的局面。此前3年期和10年期國債拍賣均遭遇低於預期的需求,顯示隨着收益率持續攀升,投資者對大規模美債供給的消化能力正在受到考驗。

30年期美債票息重返5%,意味着什麼?

根據美國財政部的規定,若國債標售的得標利率位於5%至5.124%之間,則對應的債券票息將定爲5%。這意味着,本週三是美國財政部自2007年以來首次發行票息達到5%的30年期國債。

媒體指出,上一次美國發行5%票息的30年期國債時,正值全球金融危機和美國經濟衰退前夕。此後近二十年間,30年期美債票息從未高於4.75%。

而在新冠疫情最嚴重時期,美債收益率曾跌至歷史低位。2020年5月,美國財政部發行的一隻30年期國債票息僅爲1.25%。隨着此後聯儲局激進加息,30年期國債的價格如今已跌至不足面值50美分,才能吸引買家。

這也折射出過去幾年全球債券市場劇烈重估的現實:

聯儲局累計加息超過500個點子;

美國財政赤字持續擴大;

長期通脹預期重新抬頭;

投資者對長揸美債要求更高「期限溢價(term premium)」。

雖然二級市場的30年期美債收益率在過去幾年中曾多次升破5%,包括2023年10月聯儲局激進緊縮期間,但此次不同之處在於——美國財政部正式以5%的融資成本發行長期債券。

能源價格上漲,推升「更長期高利率」預期

近期國際油價持續走高,被認爲是推動長債收益率重新上行的重要因素之一。

市場擔憂,中東局勢升級及能源價格上漲,可能重新推高美國通脹,並迫使聯儲局在更長時間內維持高利率。

與此同時,美國財政融資需求仍在迅速膨脹。

過去幾年,美國財政部持續擴大國債拍賣規模,以填補不斷擴大的財政赤字。媒體指出,2023年長債收益率首次突破5%時,財政部擴大拍賣規模也是關鍵推手之一。

如今市場越來越擔心,美國政府需要在未來數年持續以高利率進行大規模融資,而海外央行和長期資金對美債的需求卻未同步增長。

值得注意的是,20年期美債近年需求長期弱於30年期,因此收益率往往更高。美國財政部2020年恢復發行20年期國債後,其收益率多數時間高於30年期國債。今年5月發行的一隻20年期國債,也已達到5%票息水平。

長債收益率飆升,全球資產重新定價

30年期美債收益率被視爲全球金融市場最關鍵的長期利率錨之一。

其持續走高,意味着:美國企業融資成本進一步上升;房貸利率面臨重新抬頭壓力;科技成長股估值繼續承壓;全球金融條件進一步收緊。

目前,美國30年期國債收益率已逼近本輪週期高點,市場開始重新評估「長期高利率(higher for longer)」是否將成爲未來幾年全球市場的新常態。

部分華爾街機構認爲,5%的長期美債收益率開始重新具備配置吸引力,但也有投資者擔憂,如果美國財政赤字、通脹和能源價格繼續惡化,長債市場可能仍未真正觸底。

編輯/stephen