來源:雪濤宏觀筆記

作者:宋雪濤、鍾天

硅基向左,碳基向右;資本通脹,人力通縮。

總量視角下的美國經濟仍有韌性,但硅基通脹與碳基通縮的裂口正在拉大——AI承擔着美國更高的宏觀系統重要性。

AI壓低的是部分人力資本價格,但推高了算力、電力、數據中心、半導體設備等開支成本。AI並非簡單帶來全面通縮,而是造成「人力資本通縮、算力資本通脹」。這種結構分化,使聯儲在貨幣政策上犯難:總量數據不允許寬鬆,結構數據又不支持緊縮。

AI壓低的是部分人力資本價格,但推高了算力、電力、數據中心、半導體設備等開支成本。AI並非簡單帶來全面通縮,而是造成「人力資本通縮、算力資本通脹」。這種結構分化,使聯儲在貨幣政策上犯難:總量數據不允許寬鬆,結構數據又不支持緊縮。

當下減息不可取,加息更不可取的狀態,正是聯儲當前最難的地方。

過去幾年,美國經歷疫情、俄烏戰爭、關稅戰、中東戰爭,這四次供給衝擊都不是聯儲能決定的。沃什任內的聯儲不會更獨立,反而可能在總統壓力和市場壓力之間更加被動。鮑威爾做不成的事,沃什也未必能做成,因爲這些問題不是單靠貨幣政策框架能解決的,而是涉及財政主導、分配結構、增長轉型、政府改革和科技進步。

一、硅基通脹與碳基通縮

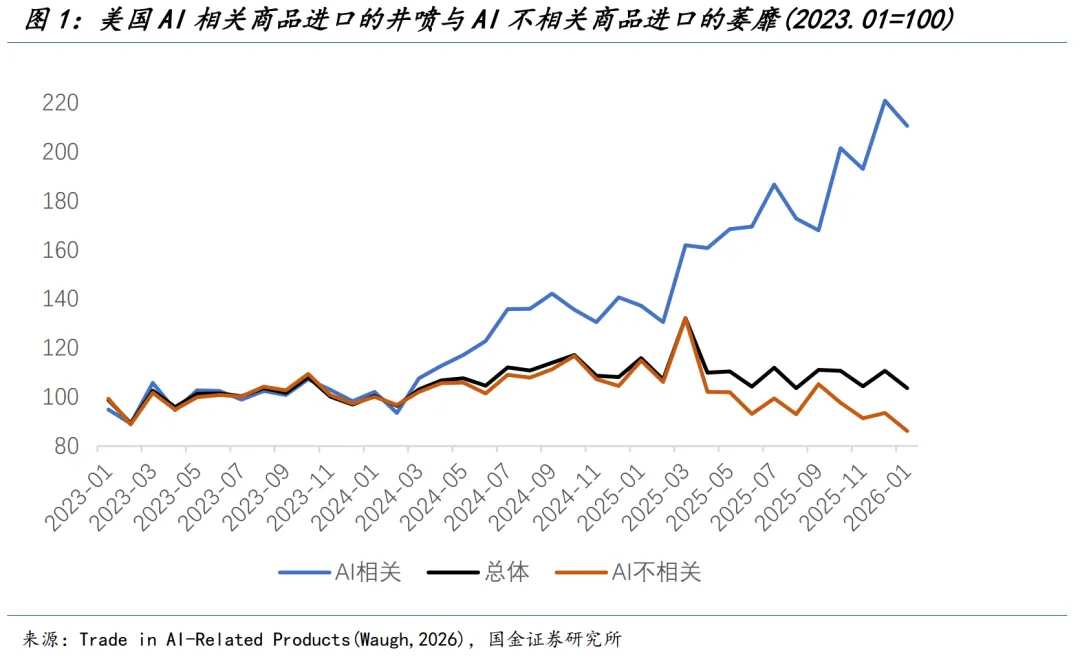

算力芯片、電力基建、數據中心、半導體設備——這些與AI相關的資本開支呈現出極高的增長斜率,推升了相關領域的實際需求並顯著體現在進口價格壓力。

AI相關貨物佔美國進口的比重已從2023年的14.6%翻升至22.7%,所對應的絕對規模接近翻番(2025年全年超過6500億美元);而與AI不相關的貨物進口幾乎沒有增長,甚至在2025年「搶進口」效應消退後出現趨勢性下行。

資本開支、Token消耗量與AI企業To B業務收入正以更短週期形成循環,代價是美國AI核心產品進口價格(IPI)指數快速拉升。過去一年間,其同比增速從最低點的−3.3%回升至9.4%,12個月內上行了12.7個百分點。尤其是考慮到電子產品的「摩爾定律」,這種對抗趨勢的硅基通脹所對應的相關需求增長比價格產生的斜率更加陡峭。

接任鮑威爾的下一任聯儲主席沃什提到AI可以提高生產率,進而帶來通縮,因此可以爲繼續減息提供理由。如果用AI通縮作爲減息理由,就必須說明:AI帶來的效率提升何時超過算力和電力資本開支帶來的價格壓力,何時能夠從局部技術部門擴散到整體經濟,但這條傳導鏈條短期並不清晰。

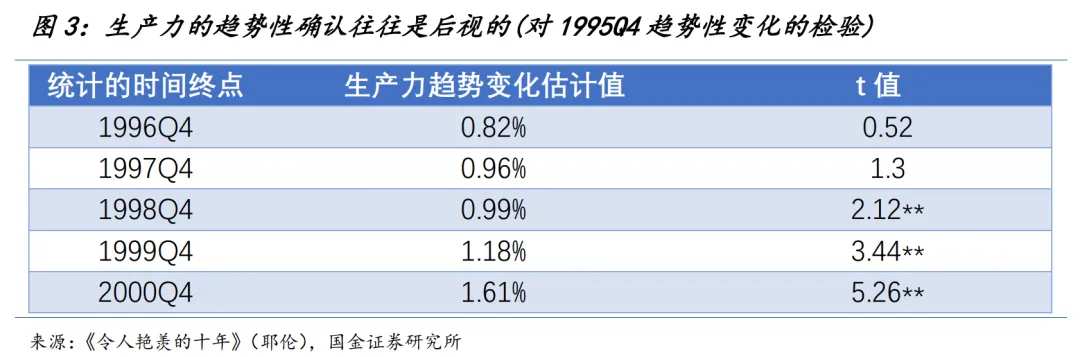

近年來有一個反覆傳播的觀點:生產力的提升往往都是後視的——這既因爲經濟數據需頻繁修正,又因爲對生產關係變化的理解需要時間。

前聯儲主席耶倫曾經提過,如果把1995年第四季度作爲生產力趨勢性變化的觀測點,直到三年後的1998年第四季度才能得到一個統計顯著性結論(p-value = 0.03),到2000年第一季度則更加顯著(p-value = 0.0007)。

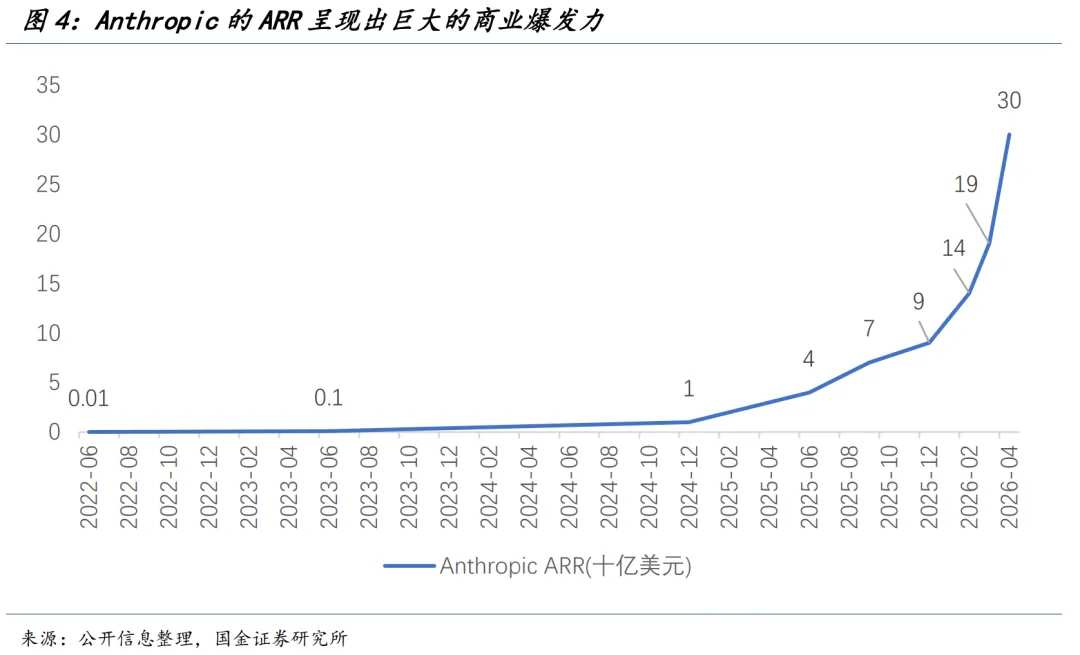

因此,哪怕AI的資本開支持續上修,Anthropic的ARR呈現出誇張的垂直上升斜率,我們迄今爲止所觀察到的一切可能在宏觀經濟的範疇中可能依然處於「短期視角」。

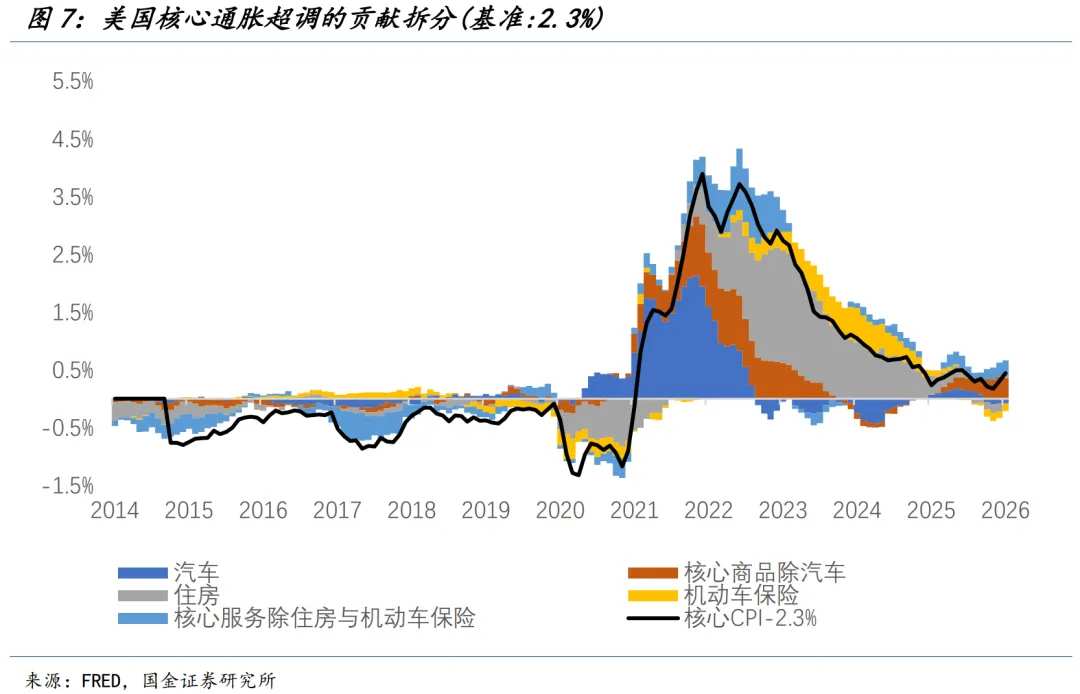

AI壓低的是部分人力資本價格,但推高的是芯片、存儲、電力、數據中心建設、電力設備等算力資本價格。也就是說,AI並不是簡單帶來全面通縮,而是造成「人力資本通縮、算力資本通脹」。

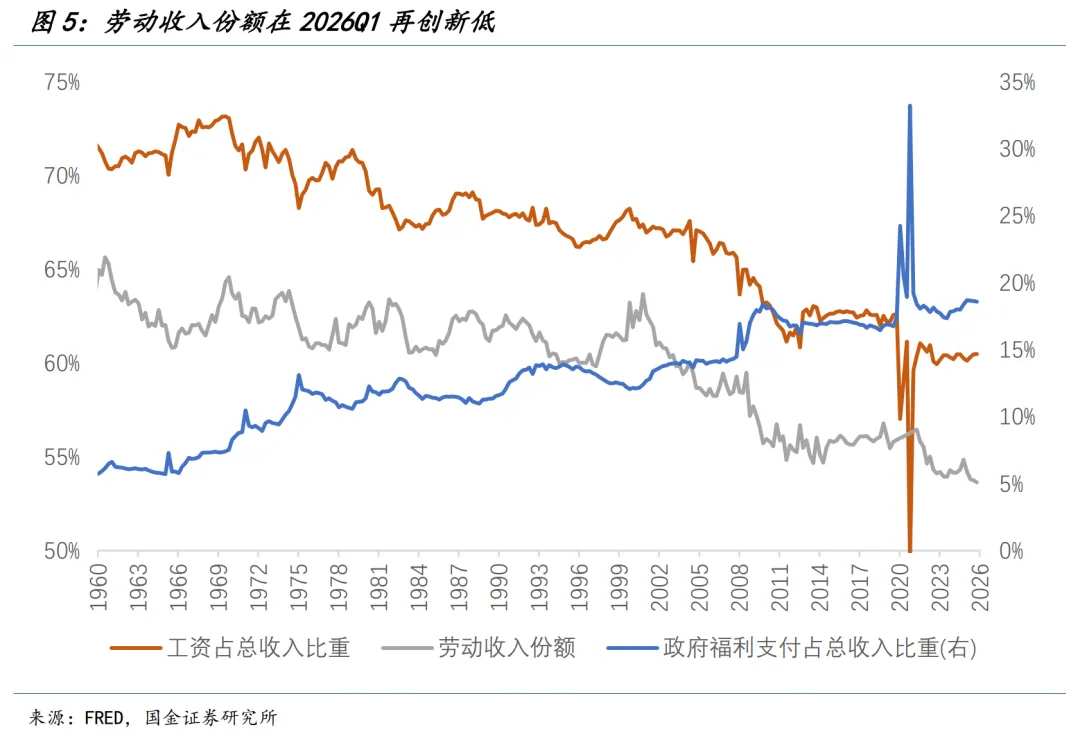

同時,人力資本、普通就業、中產消費——這些與碳基生命相關的領域全面偏弱。勞動參與率持續下行,勞動收入份額下行,薪資增速下行,私人部門就業幾乎零增長。如果只看失業率——明面上的數字依然穩健——但勞動參與率的持續萎縮掩蓋了真實的勞動力市場壓力。

一個經濟體,在其勞動力供給持續收縮的背景下,依賴AI產業的To B收入增長來帶動增長,代價是更大的結構性就業擠壓。

4月美國非農新增就業11.5萬人,失業率維持4.34%。教育保健業依然是最大的就業動力來源,其餘的核心私人部門就業依然疲軟。最值得關注的是,美國的勞動參與率過去一年來連續下行,勞動力市場的真實壓力可能明顯高於U3失業率顯示的水平。

二、聯儲的兩難:減息難,加息也難

結構的分化使聯儲在貨幣政策上犯難:總量數據不允許寬鬆,結構數據又不支持緊縮。聯儲雙重目標,面對高油價與弱就業的滯脹式兩難。

減息的困難來自油價。4月美國CPI同比回升至3.8%,能源CPI同比暴漲17.8%,汽油單項同比錄得28.4%,貢獻了CPI環比的的三分之一。

聯儲看穿戰爭通脹的前提是戰爭的結果是可預見的(無論是收費站模式,還是全面重開)。如果霍爾木茲不確定性持續,油價就無法回到戰前水平,聯儲也很難繼續釋放寬鬆信號;需要警惕的是,這個衝擊越來越不像短期擾動。

但聯儲更難實質性加息。4月美國CPI核心通脹依然疲軟,尤其是服務通脹,跳升的住房通脹主要源自此前政府停擺導致的統計調整,若剔除住房價格影響,關稅衝擊也在逐步減弱。

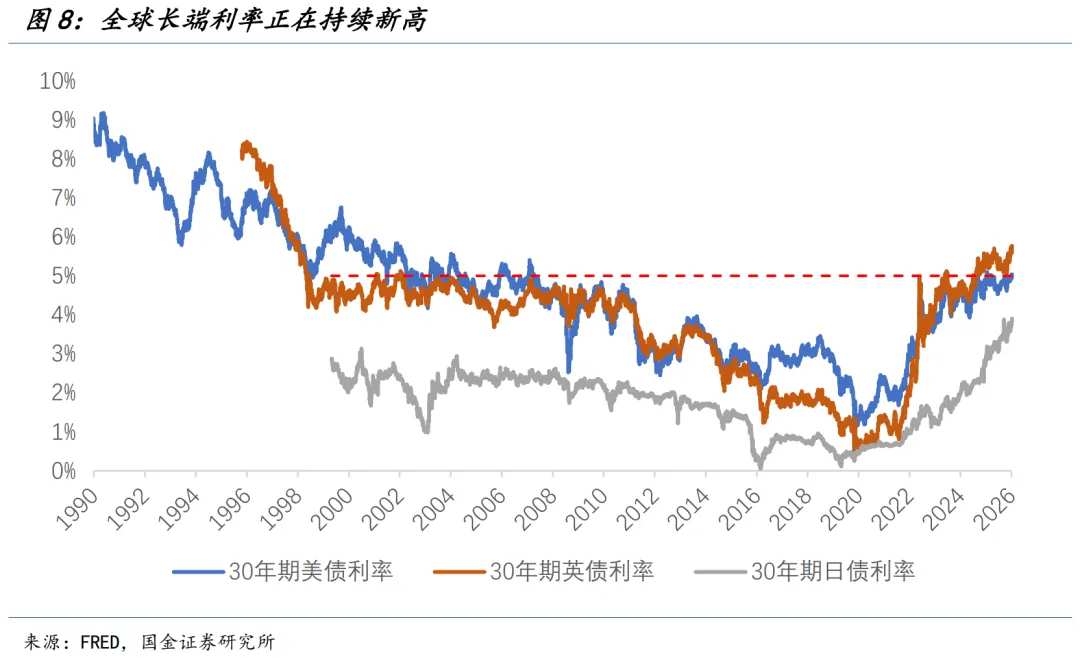

在油價衝擊,通脹壓力再現的背景下,全球長債異常痛苦:30年美債收益率突破5%,30年英債創1998年來新高。長端利率自發上行,疊加曲線陡峭化,相當於市場在"不減息"定價基礎上額外做了一次信用收縮,這也會向更多的市場化利率傳遞,形成金融條件收緊。

過往加息通常需要看到通脹預期上升、工資加速、工資—通脹螺旋形成。但目前工資沒有明顯加速,長期通脹預期並未明顯失控,勞動力市場更像是「表面穩定、內部走弱」。當下實際購買力受損、居民儲蓄率承壓的狀態還能持續多久需要持續關注,至少目前不具備加息的基礎。

這種減息難、加息更難的滯脹狀態使得聯儲陷入兩難。油價上漲本身並不一定要求加息,因爲貨幣政策壓不住原油供給衝擊;但油價上漲會抬高總體通脹,又使得減息顯得不合適。如果聯儲在油價高、通脹未回落時減息,市場可能會質疑其獨立性。

過去幾年,美國經歷公共衛生事件、俄烏戰爭、關稅戰、中東戰爭,這四次供給衝擊都不是聯儲能決定的。供給衝擊、財政擴張、反全球化、地緣風險推高通脹,最終卻需要聯儲通過利率來背鍋。因此,聯儲獨立性下降並不是某一任主席的問題,而是財政主導、政治壓力和全球供給體系重構共同造成的結果。

沃什任內的聯儲不會更獨立,反而可能在總統壓力和市場壓力之間更加被動。鮑威爾做不成的事,沃什也未必能做成,因爲這些問題不是單靠貨幣政策框架能解決的,而是涉及財政主導、分配結構、增長轉型、政府改革和科技進步。

一方面,當前通脹結構由能源與供給瓶頸驅動,貨幣政策的鬆緊對當期物價的邊際作用很弱,反而會把獨立性推上審判席。面對質疑的委員會和分裂的聯儲,可能先用「程序性保守」換取共識,而不是上來就開閘防水。

另一方面,沃什看見了真問題:比如聯儲獨立性下降、官員溝通過度、前瞻指引失效等,但若答案是減少透明度、弱化點陣圖、壓縮內部表達、集中主席權力,那麼可能並不能修復聯儲信用,反而會削弱組織透明度。

無論如何演繹,貨幣政策的調整都不太可能是極端的,且需要服從於一個新的時代背景:硅基通脹,碳基通縮。

風險提示

特朗普軍事政策不確定性較大,美軍地面入侵導致局勢失控;能源短缺對需求的衝擊幅度顯著高於分析,拖累全球經濟進入衰退模式;全球央行快速轉向,帶來全球二輪通脹風險

編輯/melody