美國國債近期遭遇的大幅拋售行情,大概率遠未結束。

智通財經APP獲悉,美國國債近期遭遇的大幅拋售行情,大概率遠未結束。分析師表示,通脹居高不下、市場利率預期生變,疊加投資者交易行爲轉變,多重因素將持續壓制債券價格,未來數週債券收益率或將進一步走高。

數月來,許多投資者一直將基準10年期國債收益率達到4.5%視爲一個具有吸引力的買入點。然而,當收益率一舉突破這一水平後,市場參與者隨即調整了預期,開始重新審視下一個買家願意入場的點位。

荷蘭國際集團全球利率與債務策略主管Padhraic Garvey指出:「眼下核心問題在於,投資者是否還會在當前價位進場。在我看來,此輪拋售潮仍將持續蔓延。」

荷蘭國際集團全球利率與債務策略主管Padhraic Garvey指出:「眼下核心問題在於,投資者是否還會在當前價位進場。在我看來,此輪拋售潮仍將持續蔓延。」

他還表示,多重深層動因仍在助推拋售行爲,10年期美債收益率後續大概率上行至4.75%。基準國債收益率持續攀升,也對美股市場形成衝擊,因爲借貸成本走高持續加重企業經營與居民消費壓力。

通脹依舊是左右行情的核心推手。近期公佈的居民消費與工業生產物價數據均超出市場預期,印證物價回落速度遠不及市場此前預判。隨着5月等更多通脹數據陸續出爐,業內普遍預計通脹水平仍將維持高位。

一旦債市投資者判定通脹將持續高企甚至再度升溫,便會要求更高債券收益率,以此抵消購買力縮水帶來的損失。

截至上週五,反映市場長期通脹預期的10年期美債盈虧平衡通脹率升至2.507%,逼近三年高位。這一數據一定程度上體現出投資者對於聯儲局長期控通脹能力的信心強弱。

Garvey警告稱,即便通脹預期僅小幅攀升至2.6%至2.7%區間,也會帶動債券收益率顯著上行,輕鬆推動收益率再走高10至30個點子。

這些跡象表明,市場尚未充分消化通脹長期高企的潛在風險。如今投資者已然開始研判兩大可能性:聯儲局或將延長利率維持高位的時長,若通脹遲遲不見回落,甚至存在重啓加息的可能。

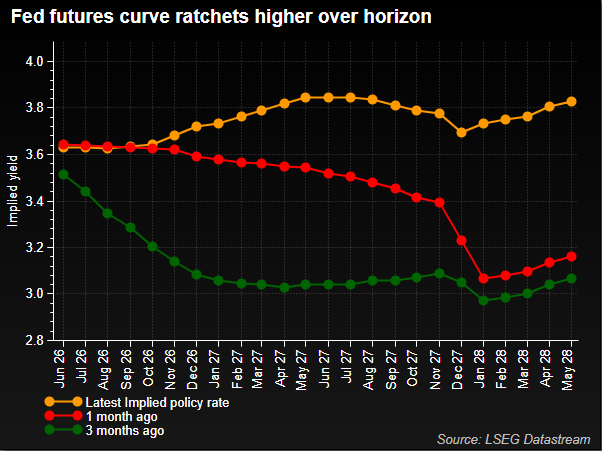

隨着投資者逐步摒棄減息預期,短期收益率已經走高。

Bryn Mawr Trust固定收益主管Jim Barnes直言,市場整體情緒顯然已經徹底轉變,「現在的利率環境已經完全不同了」。

「疊加伊朗局勢暫無利好消息釋放,各類經濟數據又持續凸顯通脹壓力,債市已然徹底轉變定價邏輯,全面推高資產定價。」

長端債市遇困 海外購債格局生變

在美債曲線的長端,形勢同樣充滿不確定性。

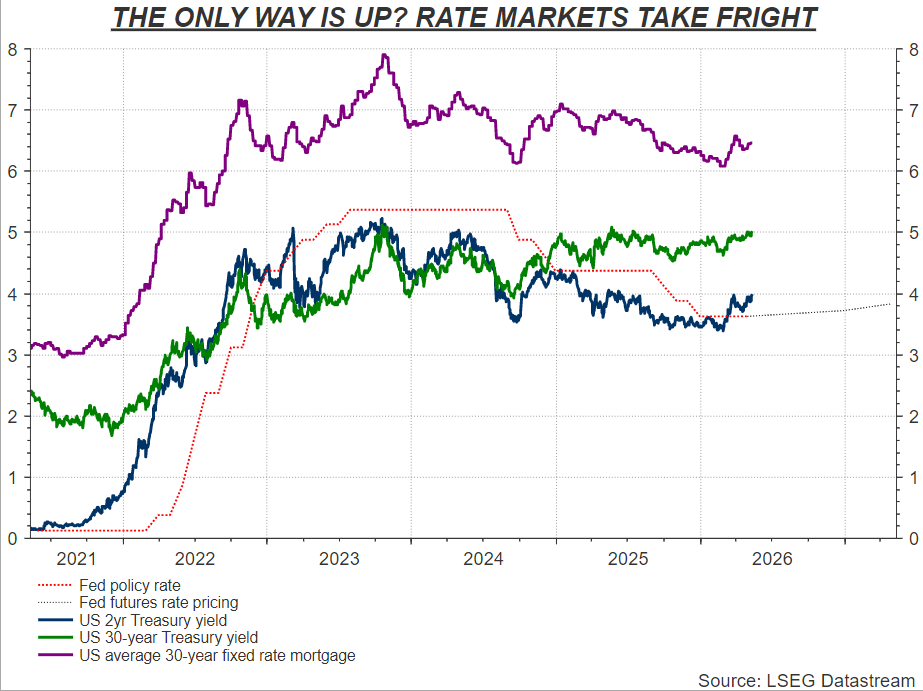

法國巴黎銀行美國利率策略主管Guneet Dhingra表示,30年期美債收益率突破5%關口後,便徹底失去明確上行阻力位。以往,收益率觸及特定點位便會止步,但一旦打破關鍵關口,上行空間將徹底放開。

他坦言:「如今市場失去定價錨點,在通脹高企、財政赤字不斷擴張、全球債市收益率普遍上行的大環境下,已經沒有力量能夠遏制美債收益率繼續走高。」

除此之外,美債購買主體結構更迭也是影響行情的關鍵因素。過去,一衆對美貿易順差國家是美債的穩定長線買家,這類資金對短期市場波動敏感度較低。

Dhingra稱,如今美債主力買家已然換血,且對價格波動更爲敏感,資金多集中於英國、比利時、開曼群島、盧森堡等國際金融中心。這些地區是全球對沖基金持有美債的核心託管地,穩居美債海外持有量前七大行列。

早在去年3月,英國便超越中國成爲美債第二大海外持有國,目前持倉規模已接近9000億美元。

Dhingra表示,這種轉變意味着,較高的收益率不再像過去那樣自動吸引買家入場。投資者變得更加謹慎和挑剔,這可能導致收益率在需求回升之前進一步上行——在找到真正底部之前,可能要先試探更高的水平。

ING的Garvey總結道:「行情調整遠未落幕,如今才剛步入五月,後續通脹數據仍將走高,債市壓力依舊嚴峻。」

編輯/Deng