伯恩斯坦97頁深度報告:AI數據中心連接性取代算力成新瓶頸,銅光互連長期共存,CPO方向明確但2028年後才大規模部署,2026年更確定的業績在PCB、ABF、LPO/NPO等環節。

伯恩斯坦最新發布的一份97頁的深度報告指出,人工智能數據中心中的銅互連和光互連並非相互替代,而是將在縱向擴展和橫向擴展場景下長期共存。儘管CPO技術在功耗和成本方面具有優勢,但由於製造和維護方面的挑戰,其廣泛部署仍面臨阻礙,大規模普及不太可能在2028年之前實現,因此光互連LPO/NPO可能成爲過渡時期的領導者。但CPO正在從根本上重塑價值鏈,將利潤中心從傳統的光模塊供應商轉移到芯片設計、先進封裝和系統集成商。

這裏要特別說下伯恩斯坦這家機構,伯恩斯坦(Bernstein,全稱爲 Sanford C. Bernstein)是一家總部位於美國的全球知名投資研究公司和資產管理機構。它成立於1967年,目前隸屬於全球資產管理巨頭聯博(AllianceBernstein,簡稱AB),伯恩斯坦也是規模最大、歷史最悠久的獨立賣方研究機構之一。下面詳細拆解下伯恩斯坦的這份報告。

在伯恩斯坦這份報告,核心是三個方面:(1)爲什麼連接性取代算力成爲新瓶頸?(2)CPO兌現節奏在哪裏?(3)爲什麼PCB/ABF基板是2026年更現實的業績兌現方向?

在伯恩斯坦這份報告,核心是三個方面:(1)爲什麼連接性取代算力成爲新瓶頸?(2)CPO兌現節奏在哪裏?(3)爲什麼PCB/ABF基板是2026年更現實的業績兌現方向?

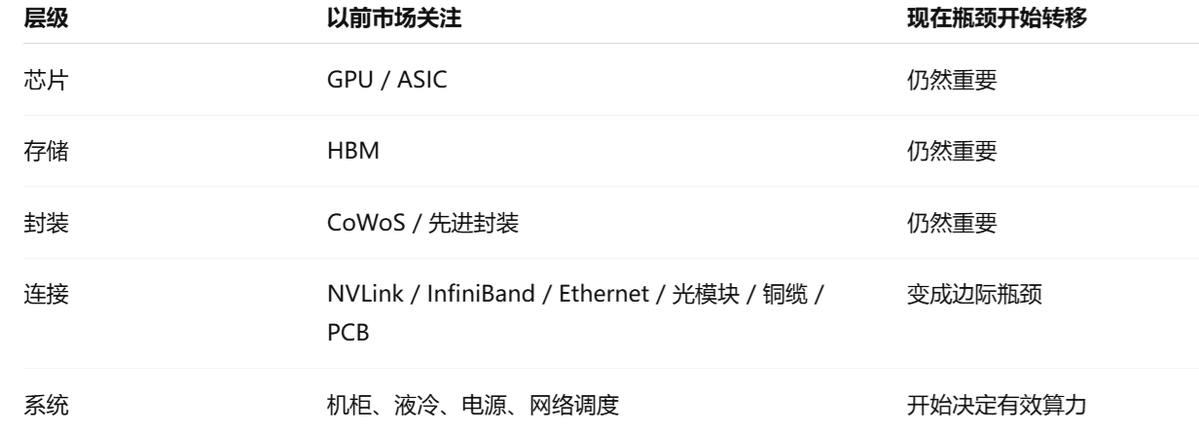

這份報告真正想講的不是「CPO要爆發」,而是:AI數據中心的瓶頸,正在從GPU/HBM/CoWoS,繼續向「連接系統」遷移。未來的投資主線不是CPO獨贏,而是光、電、銅、板、封裝、測試共同升級。

更直白地說:過去市場看AI,主要看GPU算力。

現在市場開始看GPU之間怎麼連起來。

未來要看的是算力利用率能不能被連接系統釋放出來。

這就是報告標題裏所謂的「War for AI Data Center Connectivity」。

一、爲什麼「連接」會變成AI數據中心的新瓶頸?

AI集群不是把GPU堆在一起就完事了。真正的問題是:這些GPU必須高速同步、交換參數、傳輸激活值、做AllReduce、做模型並行和數據並行。理論算力再強,如果GPU之間通信跟不上,實際利用率就會掉下來。

可以把AI集群理解成一個巨大的工廠:

爲什麼連接性會取代算力成爲新瓶頸?

這件事的根源要從大模型的訓練方式說起。大模型訓練有兩種並行方法:一種叫張量並行,一種叫專家並行。這兩種方法的共同特點是需要GPU之間頻繁地、大規模地交換數據。

一次訓練GPU之間要交換的數據量是天文數字,什麼意思呢?過去你只要堆GPU數量就行了,現在你堆的越多,GPU之間通信的開銷就越大。到某個臨界點加GPU不再讓訓練變快,反而讓通信堵車更嚴重,這就是連接瓶頸。

伯恩斯坦給了一組對比,一個標準的英偉達GB30機櫃裏面,GPU和GPU之間用的是銅纜,因爲距離短,銅纜便宜穩定。但機櫃和機櫃之間必須用光纖,因爲銅纜超過2米信號衰減就受不了。光纖的兩端需要光模塊,光模塊負責把電信號轉成光信號再轉回來。

問題來了,一個1.6T的光模塊功耗大概三十瓦,其中一大半都被一個叫DSP數字信號處理器的芯片吃掉了。一個機櫃裏幾百個光模塊,光通信這一項的功耗就壓不下來。

所以現在的AI數據中心遇到的真問題,不是算力不夠使功耗到頂了。英偉達自己說新一代CPU交換機能比傳統光模塊節省70%的功耗,一個51.2T的交換機,光這一項就能省五百瓦,省下來的功耗可以讓你多塞GPU。

$英偉達(NVDA.US)$自己也在強化這個敘事。2025年3月,NVIDIA發佈Spectrum-X Photonics和Quantum-X silicon photonics switches,強調它們是爲了讓AI factories連接數百萬GPU,並降低能耗和運維成本;NVIDIA稱其photonics switches可以實現每端口1.6Tb/s、3.5倍能效提升、63倍信號完整性提升、10倍網絡韌性提升。

Bernstein這份報告的底層邏輯是:AI資本開支的下一階段,不只是繼續買更多GPU,而是買更多「讓GPU有效工作的連接能力」。

二、報告最核心的判斷:不是「銅退光進」,而是「多路線共存」

市場上經常有一個簡單說法:光進銅退。

但這份報告的觀點更細:銅和光不是簡單替代關係,而是在不同距離、不同帶寬、不同維護要求、不同成本結構下長期共存。Bernstein認爲copper 和optical interconnects不是簡單替代品,而是在Scale-up和Scale-out場景下分別發展。這個判斷非常關鍵。

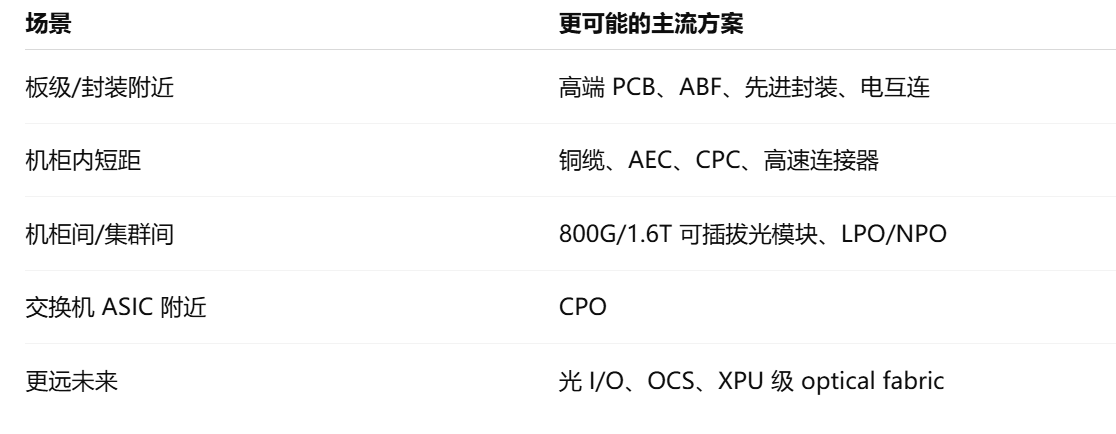

1. Scale-up:機櫃內/近距離互聯,銅仍然很強

Scale-up更接近GPU與GPU、GPU與switch、機櫃內或近機櫃範圍的高速互聯。這裏最看重:

低延遲、低成本、高可靠性、可維護性、短距離傳輸能力。

在這個場景裏,銅並沒有馬上死掉。

老黃之前也明確表態:$英偉達(NVDA.US)$暫時不會把CPO用在旗艦GPU之間的主連接上,因爲傳統銅連接目前比CPO光連接可靠得多;NVIDIA 會先把CPO用在服務器頂部交換機中的兩款新網絡芯片上。

這句話非常重要。它說明:CPO是方向,但不是馬上全面替代銅。

也就是說,至少在現階段,NVIDIA的邏輯是:

交換機側可以先上CPO,GPU/XPU側要更謹慎。

原因很簡單:GPU是系統裏最貴、最關鍵的資產。你不能因爲光互連節能,就犧牲可靠性。AI訓練集群裏,一個鏈路頻繁掉線,損失的不只是硬件成本,而是訓練任務中斷、GPU利用率下降、調度複雜度上升。

2. Scale-out:機櫃間/集群間互聯,光學更有優勢

Scale-out是更大範圍的GPU集群擴展,通常涉及機櫃之間、數據中心內部更長距離的東西向流量。

這個場景下,光學方案的優勢更明顯:

距離更遠、帶寬更高、線纜更輕、功耗更低、佈線密度更好。

所以未來不是「銅被光完全替代」,而是:

伯恩斯坦這份報告最有價值的地方:它沒有停留在「CPO 概念股」層面,而是把AI連接拆成了多條技術路線。

三、CPO:方向很重要,但2026年不是全面爆發年

這份報告裏最容易被市場誤讀的地方,就是CPO。

很多人看到CPO,就直接得出結論:

光模塊要被替代,CPO立刻爆發,傳統光模塊廠完了。

這個理解太粗。

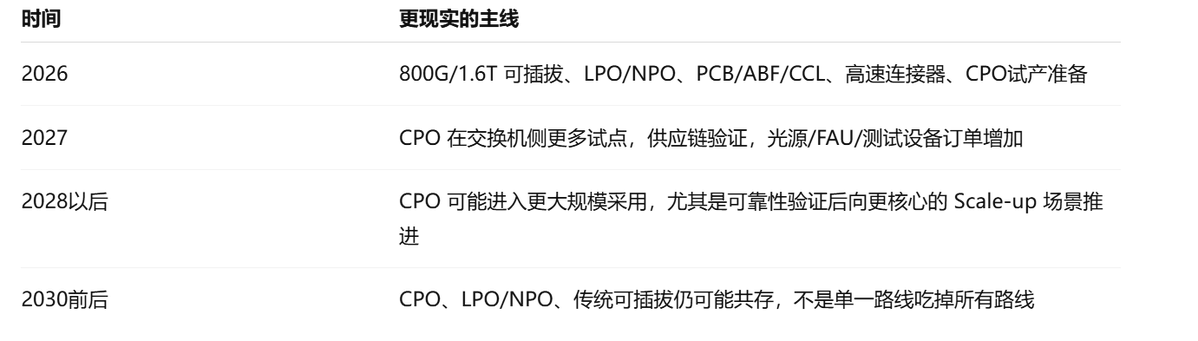

Bernstein預計CPO在Scale-out網絡中的小規模部署可能從2026年下半年開始,主要用於驗證真實性能和供應鏈成熟度;但在更關鍵的Scale-up場景中,CPO採用可能推遲到2028年下半年以後,因爲行業需要先驗證交換機側CPO的長期可靠性,再應用到更高價值、更不能容錯的XPU系統裏。

這和Jensen Huang之前的表態是吻合的:CPO會先用於網絡交換芯片,而不是直接大規模進入GPU主連接。

所以時間節奏應該這樣理解:

LightCounting的觀點也支持「漸進演進」而不是「一夜切換」。它預測傳統retimed pluggables未來5年仍將佔主導,雖然LPO/CPO在2026–2028年會佔800G和1.6T端口的重要比例。EDN對行業觀點的總結也提到,Yole認爲CPO大規模部署可能在2028–2030年之間,LightCounting則認爲本十年內光模塊仍會佔數據中心光鏈路的大多數,但光學器件會持續向ASIC靠近。

所以我的判斷是:

CPO是中長期方向,但2026年更確定的收入,不一定在最純的CPO概念股,而在CPO前夜必須先升級的光源、測試、封裝、PCB、ABF、CCL、1.6T光模塊和LPO/NPO。

四、LPO/NPO:它們是CPO爆發前的「過渡主線」

這份報告很重要的一點,是沒有把技術路線簡單分成「傳統光模塊 vs CPO」。

中間還有LPO和NPO。

1. LPO是什麼?

LPO,全稱Linear Pluggable Optics。它大致可以理解爲:保留可插拔形態,但去掉或弱化 DSP,用線性驅動和主機側均衡來降低功耗。

優點是:功耗更低、成本可能更低、仍然保留一定可維護性。

缺點是:系統調試更難、鏈路預算更緊、對主機側SerDes和系統工程要求更高。

公開摘要提到,LPO通過去掉DSP、把信號處理交給線性組件,可以相較傳統可插拔模塊大幅降低功耗,同時保留模塊化維護便利;Bernstein甚至認爲到2030年LPO出貨量可能超過CPO。

2. NPO是什麼?

NPO可以理解爲Near-Packaged Optics,也就是把光引擎放得更靠近ASIC,但又不像CPO那樣徹底封到一起。

它的價值在於折中:

這說明未來幾年很可能不是「一步到 CPO」,而是:傳統可插拔 → LPO/NPO → CPO → 光 I/O / optical fabric

這也是爲什麼2026年你不能只看CPO。真正能兌現業績的,可能是那些能跨多個階段供貨的公司。

總結下來就是CPO這個故事2026年還不會兌現,CPO在2026年下半年只能小批量出貨,只用於scale out場景,也就是機櫃和機櫃之間真正大規模鋪開要等到2028年。

爲什麼這麼慢?伯恩斯坦給了三個原因:

第一個原因是雲服務商不願意換傳統光模塊出問題了,運維拔下來換一個新的就行,幾分鐘搞定。CPU是焊死在交換機裏的,一個光引擎壞了,整台交換機要返廠,停機時間、運維成本對$亞馬遜(AMZN.US)$、$谷歌-A(GOOGL.US)$、$微軟(MSFT.US)$這些雲服務商來說是大問題。而且光模塊的故障率不低,行業標準是10萬小時故障一次,換算下來1萬個光模塊一年要換九個,這是硬故障,還沒算軟故障。

CPO把光引擎做進芯片裏,可靠性必須做到幾個數量級的提升,才能讓雲服務商放心。伯恩斯坦直接說了,他們和中際旭創這家中國光模塊廠溝通,中際旭創告訴他們沒有一家雲服務商客戶計劃在2026到2027年大規模部署CPO這句話很重,市場可能還沒聽進去。

第二個原因是過渡方案已經出來了,CPU不是唯一選擇。中間有兩個技術,一個叫LPO個叫NPO。LPO是把光模塊裏那個最耗電的DSP芯片去掉,用更簡單的元件替代。這一刀下去,功耗降到傳統光模塊的3分之1,但還保留可插拔800G的LPO現在已經在量產。

NPO是把光引擎放在交換機芯片旁邊的PCB上,但還是可拆卸的。英偉達現在叫CPU的產品,嚴格說其實是NPO這兩個過渡方案能撐2到3年。所以雲服務商完全有理由說我先用LPU撐着,等CPO真的成熟了再說。

第三個原因是scale up場景裏,銅纜還沒死,GPU之間的連接叫scale up。這裏銅纜的成本優勢、可靠性優勢,目前沒有任何替代品能比。

伯恩斯坦明確說,2026到2028年,scale up仍然是銅纜主導,立訊精密在這裏是受益者,他跟英偉達GP300銅纜連接器跟安費諾正面競爭,還有一個叫CPC 共封裝銅纜的過渡技術術,進一步延長了銅纜的生命週期

lightcounting這家行業諮詢機構預測,到2029年1.6T的連接市場裏,銅纜還能佔接近一半的份額。

五、CPO最大影響:不是簡單降成本,而是重分配利潤池

CPO 的產業意義,不只是節能,也不是單純替代光模塊。

它真正改變的是:利潤從哪裏產生。

傳統可插拔光模塊時代,價值鏈大致是:DSP / 光芯片 / TOSA/ROSA / 模塊封裝 / 光模塊廠 / 交換機廠 / 雲廠商。

CPO 時代會變成:Switch ASIC / 光引擎 / 外置激光源 / FAU / 先進封裝 / 晶圓製造 / 測試 / 系統集成。

Bernstein用NVIDIA Quantum-X800 CPO switch做了成本拆解:該交換機配置四顆switch ASIC,每顆集成18個optical engines,並有18個外部光源模塊;單台Quantum-X800 CPO switch估算成本約57萬美元。摘要還指出,在CPO架構下DSP被取消,光引擎與交換芯片共封裝,價值中心向芯片設計、先進封裝和晶圓製造轉移。

這就是爲什麼報告會利好這些方向:

相對來說,傳統光模塊廠會面臨一個問題:如果價值從模塊封裝轉到 ASIC、封裝、光引擎和系統集成,它們的利潤池可能被重構。

但這不等於傳統光模塊廠馬上沒價值。因爲2026–2028年,800G、1.6T、LPO/NPO仍然會有大量需求。CignalAI也指出,高速datacom模塊,尤其是800GbE和新興1.6TbE設計,仍會是2026年的主要增長引擎。

所以正確理解是:CPO會改變光模塊產業鏈利潤分配,但不會在2026年立刻消滅可插拔光模塊。

六、爲什麼報告強調PCB、ABF、CCL是2026更現實的方向?

這是我認爲最值得你關注的地方。

CPO的想象空間大,但兌現週期偏後。相比之下,PCB、ABF、CCL的升級更靠近當下訂單。

原因是:即使CPO還沒有大規模商用,AI服務器和交換機已經在升級。

Rubin、RubinUltra、GB300、雲廠商ASIC、下一代switchASIC,都在提高:單板速率、封裝面積、供電密度、信號完整性要求、散熱要求、材料低損耗要求。

這是這份研報裏最反共識,但最容易被忽略的一條。真正在2026年賺到錢的是PCB、HDI、ABF、基板這條老錢賽道。

爲什麼說反共識?因爲這條賽道太傳統了。PCB是幾十年的老行業,全球市場2025年850億美元,聽起來一點也不性感,所有人都盯着CPO,盯着光模塊,盯着英偉達,沒人願意花時間研究印刷電路板,但伯恩斯坦的數據告訴我們,這條賽道在2025年已經悄悄起飛了。

伯恩斯坦給了一組數字, $勝宏科技(02476.HK)$ 做HDI高密度互聯板的,2025年營收同比增長63%。滬電股份營收增長45%。這些是已經發生的真實業績,不是預期,是兌現。爲什麼這條賽道在漲?有三層維度可以看:

第一層是AI服務器對PCB的含量翻倍了。過去英偉達H10服務器,一臺80GPUHDI加PCB的總價值大概100到150美元每張GPU。換到GB200VL72機櫃,這個數字直接翻到300美元每張。什麼意思呢?同樣賣一張GPU,PCB廠商賺的錢翻了一倍。

而且這還沒完,即將到來的Vera Robin平台會採用一種叫midplane中版的新結構,把原本用銅纜連接的部分換成多層PCB。這塊mid plane是44層板,用最高端的M8等級覆銅版,在下一代的Rubin ultra可能用到78層版M9等級。層數翻倍,材料升級,價值量再次翻倍。

第二層是上游材料卡脖子。ABF基板有一種關鍵材料叫T-glass低熱膨脹係數玻璃纖維,它的作用是防止AI芯片在高溫下基板變形導致焊點失效。

T glass現在全球只有一家公司能做到頂級規格,叫日東紡,CTE數值是2.8%,其他廠家做不到這個水平。日東紡的新產能要到2026年底才能上線,正式出貨要到2027年,這意味着整個2026年t glass持續短缺。

什麼是t glass短缺?就是ABF基板廠商可以名正言順漲價。Unimicron新興電子已經和客戶重新談了價格。伯恩斯坦的模型預測,ABF基版的ASP在2026年每個季度環比漲5%到7%,年累計漲幅可能超過20%。

第三層是ABF膜的隱形壟斷者。ABF膜是ABF基板的核心材料之一,這種材料的發明者叫Agenomoto, $味之素(2802.JP)$ ,就是那個賣味精的日本食品公司。他們在90年代研發味精的過程中,意外發現了一種特殊的氨基酸衍生薄膜,可以做半導體基板的熱脹層。從那時起,全球95%的ABF膜都來自味之素。

伯恩斯坦的數據,味之素的ABF業務毛利率60%,12026財年增速32%,2027財年預計加速到45%。這家公司的ABF業務30年沒人能撼動倍。

所以2026年更確定的不是「CPO一夜爆發」,而是:

高速PCB要升級;ABF基板要升級;CCL要升級到更低損耗材料;銅箔、玻纖布、低Dk/低Df材料要升級;測試和驗證環節要升級。

所以2026年更現實的策略,是先抓三類確定性——1.6T和LPO/NPO過渡帶來的光學需求、Rubin/ASIC帶來的PCB/ABF/CCL升級、CPO試產前必須投入的測試/FAU/光源/先進封裝。

因爲資本市場常犯一個錯誤:

喜歡買最遠的概念,但真正先出業績的往往是「遠期概念之前必須先建好的基礎設施」。

CPO就像未來的高鐵站。

但在高鐵站全面運行前,先賺錢的可能是修路、鋪軌、供電、信號系統和檢測設備。

七、這份報告裏的產業鏈受益順序

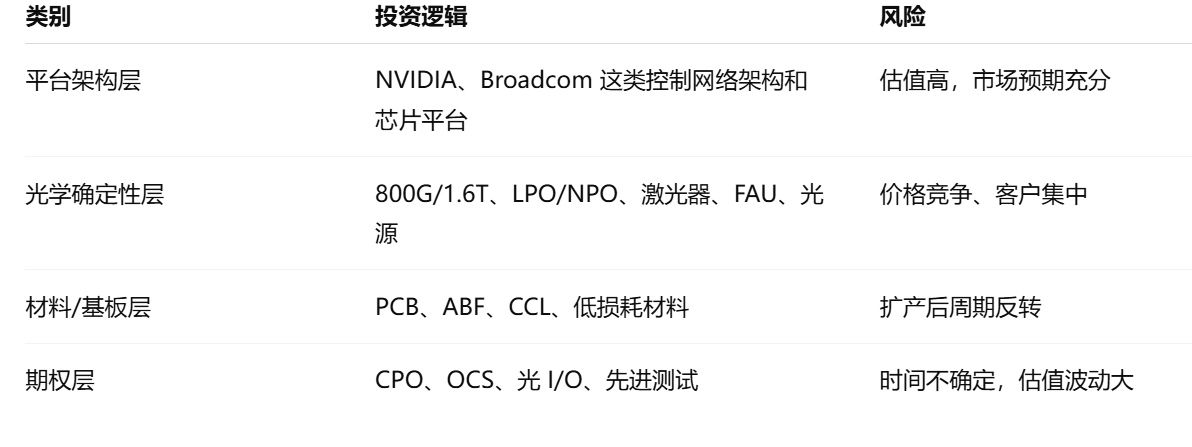

如果把 AI 連接產業鏈分成四層:

1. 第一層:最強平台級贏家

這類公司不是隻賣一個零件,而是控制架構。

NVIDIA的優勢不是隻有 GPU,而是 GPU + NVLink + InfiniBand + Ethernet + Spectrum-X + Quantum-X + 軟件生態。NVIDIA官方披露的silicon photonics networking switches已經把$台積電(TSM.US)$、$Coherent(COHR.US)$、$康寧(GLW.US)$、$Fabrinet(FN.US)$、$Lumentum(LITE.US)$、$扇港集團(9069.JP)$、SPIL、$住友電氣工業(5802.JP)$、TFC Communication 等納入生態。

這說明$英偉達(NVDA.US)$在做一件事:

不只是賣 GPU,而是把 AI 工廠的網絡架構也納入自己的平台控制。

它是這整個故事的隱形樞紐

cop平台,把電子芯片和光子芯片用混合建合技術結合起來。所有大客戶英偉達、博通、Ai labs都在往台積電遷移。這家不靠CPO本身賺多少錢,但cpo強化了台積電在先進封裝和晶圓代工的統治地位。

Broadcom的邏輯不同。它更像是:Ethernet switch ASIC + custom ASIC + CPO + 雲廠商定製芯片生態。

$博通(AVGO.US)$2025年10月宣佈Tomahawk 6 Davisson,這是其第三代CPOEthernet switch,具備102.4Tbps switching capacity,並稱已在shipping;Broadcom稱其通過集成TSMC COUPE光引擎和先進多芯片封裝,將optical interconnect power consumption降低70%,同時支持512XPUs的scale-up和兩層網絡中100,000+XPUs。

這說明臺積電、Broadcom是NVIDIA之外,在AI網絡與CPO價值鏈裏非常關鍵的公司。

2. 第二層:確定性較強的光學與高速互連

這包括:1.6T 光模塊、LPO/NPO、硅光、激光器、外置光源、FAU、光連接器。

代表方向包括$Coherent(COHR.US)$、$Lumentum(LITE.US)$、$Fabrinet(FN.US)$、$中際旭創(300308.SZ)$、$新易盛(300502.SZ)$、$扇港集團(9069.JP)$、$康寧(GLW.US)$、$住友商事(8053.JP)$等。NVIDIA官方生態名單裏就包含多家光學、封裝和連接相關企業。

這一層的重點不是「誰最像 CPO」,而是:誰能同時吃到 800G/1.6T、LPO/NPO、CPO 試產、外置光源和 FAU 需求。能跨階段的公司,勝率高於單一概念公司。

3. 第三層:PCB、ABF、CCL、材料

這是2026年認爲最容易被低估的地方。公開轉述中提到,原報告覆蓋或提及了Chroma、$立訊精密(002475.SZ)$、Unimicron、$英偉達(NVDA.US)$、$博通(AVGO.US)$、$台積電(TSM.US)$、$揖斐電電子(4062.JP)$等公司。

這裏面Unimicron、$揖斐電電子(4062.JP)$這種基板/PCB 鏈條公司非常值得注意,因爲 AI 服務器複雜度提升後,PCB 和封裝基板不再只是跟隨件,而是性能約束本身。

4. 第四層:測試設備、良率、可靠性

CPO 最大難點不是 PPT,而是量產。量產要解決:光電耦合良率、外置激光源穩定性、高溫環境可靠性、封裝應力、現場維護、測試時間、一致性和失效後維修模式。

所以測試設備和可靠性驗證可能是很好的「賣鏟人」。這類公司不一定最性感,但如果CPO進入試產,它們往往是最早看到訂單的環節。

八、這份報告的投資含義:不要買「最像概念的」,要買「最難繞開的」

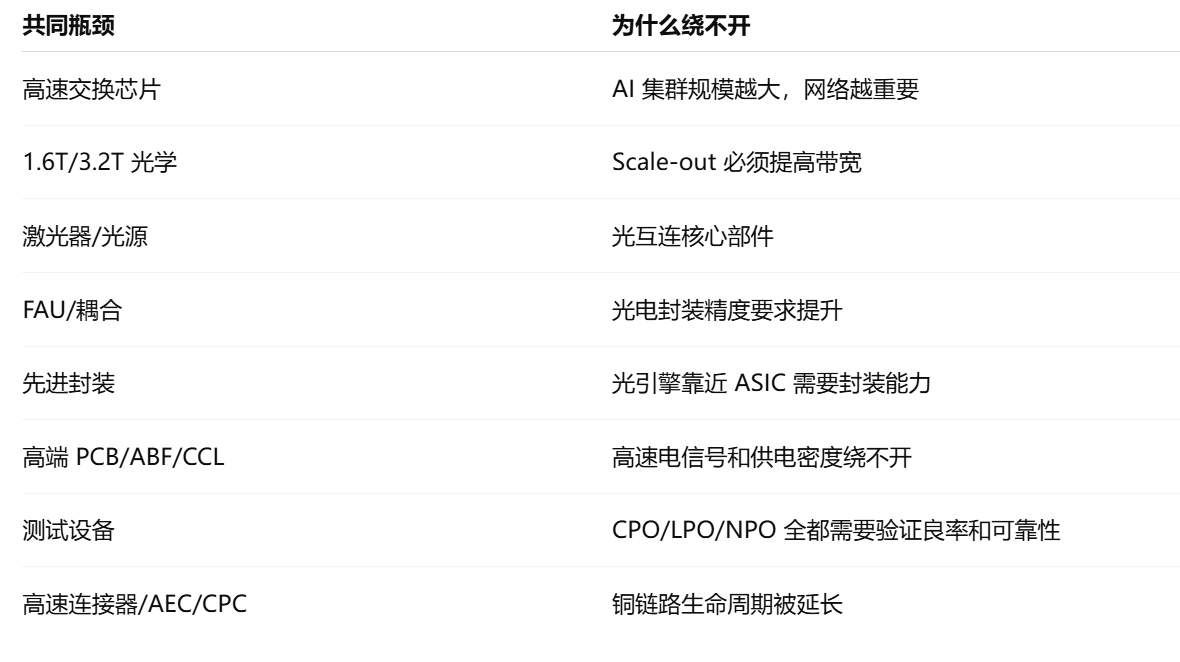

這份報告對投資最大的啓發是:AI連接不是單點技術革命,而是瓶頸遷移。投資要押共同瓶頸,不要押單一路線。

什麼叫共同瓶頸?就是無論最終是CPO、LPO、NPO,還是傳統可插拔繼續升級,都繞不開的東西。比如:

相反,單一路線風險比較大。比如你只買「純 CPO 概念」,風險是:CPO量產時間推遲,訂單不兌現,估值先殺。

只買傳統光模塊,風險是:CPO/NPO/LPO 重構價值鏈,長期利潤池被平台廠和芯片/封裝廠拿走。

只買PCB/材料,風險是:客戶擴產過快、供給集中釋放、毛利率反轉。

所以更好的組合是:2026年買確定性,2027年買訂單彈性,2028年以後買架構期權。

九、個人對這份報告的合理性評價

很合理的地方

第一,把AI瓶頸從GPU擴展到連接系統,這個方向非常對。$英偉達(NVDA.US)$、$博通(AVGO.US)$的產品發佈都在驗證這一點。

第二,反對「銅退光進」的簡單敘事,這個判斷非常重要。Reuters對Jensen Huang的報道已經明確說明,銅在GPU/XPU核心連接裏短期仍有可靠性優勢。

第三,認爲CPO是方向但規模化要等可靠性驗證,這個判斷也合理。LightCounting、Yole/EDN的行業判斷都偏向「逐步遷移,而非立刻全面替代」。

第四,強調PCB/ABF/CCL、測試、光源等「前置環節」更容易在2026年兌現,這個對投資更有幫助。因爲資本市場容易過度交易最遠期的故事,卻低估近期真正進訂單的環節。

需要注意的地方

第一,公開轉述可能會把Bernstein的觀點「投資化、標題黨化」。比如「AI真正戰場不在芯片,在連接」這句話有傳播力,但嚴格說,GPU/HBM/CoWoS仍然是核心瓶頸,只是連接的邊際重要性上升,不是芯片不重要。

第二,CPO的價值轉移方向對,但速度可能被市場高估。CPO要解決製造、封裝、現場維護、失效更換、可靠性等問題,不是一個發佈會之後立刻放量的技術。

第三,LPO/NPO的過渡價值很大,但其系統調試難度也不低。LPO不是「低功耗版可插拔」這麼簡單,它把很多複雜度轉移到了主機側和系統級調試上。

第四,PCB/ABF/CCL這條線雖然確定性強,但也要警惕擴產週期。材料和基板行業一旦看到高景氣,很容易擴產,後面客戶平台節奏一慢,毛利率就會反噬。

十、未來 2–3 年,可以按這個時間表跟蹤

2026:不要只看CPO,看三條確定性

2026 年重點不是CPO大爆發,而是:

1.6T 可插拔光模塊是否放量;

LPO/NPO 是否獲得更多雲廠商/交換機平台認證;

PCB/ABF/CCL 是否繼續漲價或擴產;

CPO 相關測試設備、FAU、外置光源是否開始有實際訂單。

如果這些發生,說明報告邏輯進入兌現期。

2027:看 CPO 試點從「樣機」走向「客戶部署」

關鍵指標是:

NVIDIA Quantum-X / Spectrum-X Photonics 的真實客戶部署;

Broadcom Davisson/Tomahawk CPO 的客戶擴展;

CoreWeave、Lambda、Meta、Google、微軟、亞馬遜等是否採用;

CPO 外置光源、FAU、測試設備是否進入收入確認。

2028以後:看 CPO 是否進入 Scale-up

最關鍵的轉折點是:

CPO 是否從交換機側走向 XPU/GPU 附近;

光 I/O 是否進入高端 ASIC/GPU 封裝;

OCS/optical fabric 是否開始改變數據中心網絡拓撲。

如果到了這一步,CPO就不只是光模塊替代,而是 AI 計算架構的變化。

十一、基於這份報告的投資框架:四類資產,四種邏輯

如果用這份報告指導美股/港股/A股投資,我會分四類。

個人最認可的策略是:核心倉買平台贏家,彈性倉買光學與PCB確定性,期權倉小比例買CPO遠期方向。不建議一上來就把所有資金押在「最純 CPO 概念股」。

十二、這份報告最核心的五個要點

第一,AI 數據中心的瓶頸正在從「算得快」轉向「連得快、連得穩、連得省電」。

第二,光不會立刻消滅銅,銅也不會永遠守住所有場景;不同距離和系統層級會選擇不同方案。

第三,CPO是方向,但2026年更現實的收入在1.6T、LPO/NPO、光源、測試、PCB、ABF、CCL。

第四,CPO的真正影響不是讓光模塊便宜,而是把利潤池從傳統模塊封裝轉向芯片、封裝、光引擎、光源、測試和系統平台。

第五,投資AI連接,不要買最熱的概念,要買最難繞開的瓶頸。

這是一份很有價值的「AI 第二層基礎設施」報告。它提醒市場:GPU 之後,下一個被重新定價的不是某一個零件,而是整個AI連接棧。

但它也不能被簡單讀成「CPO立刻爆發」。更準確的讀法是:

2026年看可插拔/LPO/NPO/PCB/ABF/測試;

2027年看CPO試點訂單;

2028年以後看CPO和光I/O是否真正進入AI計算核心架構。

編輯/melody