來源:中信建投宏觀周君芝團隊

作者:蔣佳秀、周君芝

中信建投宏觀周君芝團隊表示,油價上行尾部風險成爲推升美債利率主因。AI與舊經濟同步推高通脹,沃什面臨「反向獨立性」難減息。

短期內4.5%+美債利率難下,中期需待負反饋實質發生(經濟承壓或失業率走高)後利率才有望回落,長期在4%-5%高位震盪。科技股長期仍由產業趨勢主導。

核心觀點

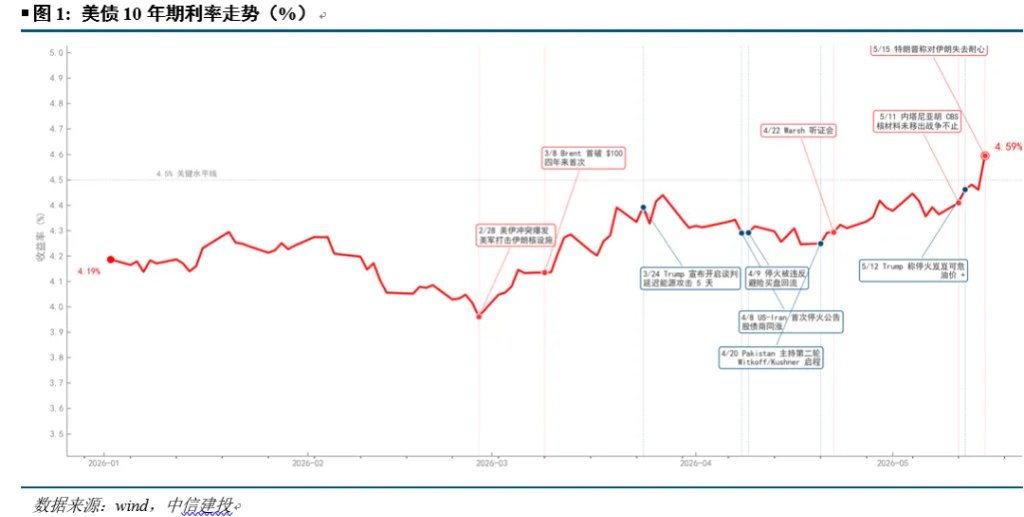

美伊衝突進入"打打談談"第三階段,市場敘事從TACO切換至 NACHO,油價上行的尾部風險是推升美債利率的最重要原因。

美伊衝突進入"打打談談"第三階段,市場敘事從TACO切換至 NACHO,油價上行的尾部風險是推升美債利率的最重要原因。

AI 新舊經濟雙軌推升通脹與經濟,高通脹下沃什反而面臨「反向獨立性」,反而比鮑威爾更難做出減息決策。短期內美債利率難下,需看到實質性的霍爾木茲海峽通行進展。

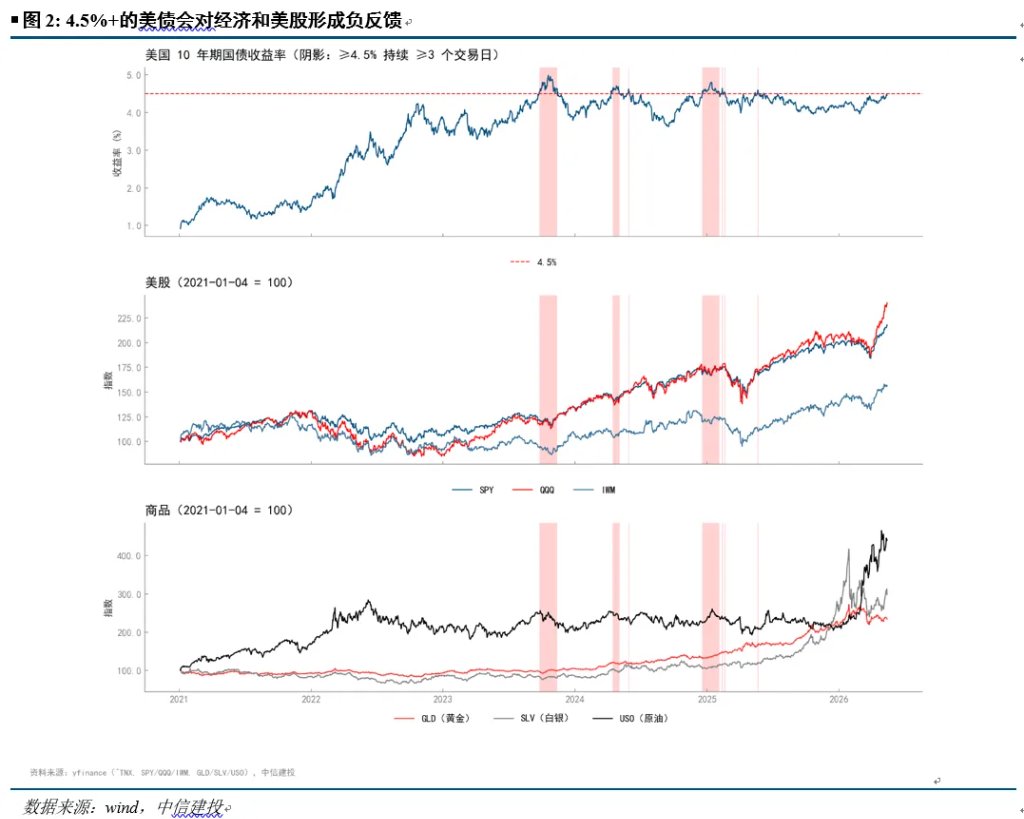

中期(6-12 個月)維度下,4.5%+的美債會對經濟和美股形成負反饋,過去幾年多次驗證這一規律。但回落的前提是先看到負反饋實質發生,而不是先於負反饋定價。

長期(12 個月+)維度下,全球債務難解,期限溢價繼續抬升,高位區間長期震盪。

美股集中度高和高利率的影響可能會短期內抑制AI和半導體板塊的連漲勢頭,但長期來看,產業趨勢而非美債利率是決定科技板塊行情的決定性因素。

正文

一、美債利率緣何上行?

(一)美伊衝突交易進入新階段:從TACO到NACHO

圍繞美伊衝突的市場交易敘事已從第一階段(全面軍事行動高峰)、第二階段(特朗普TACO和停火談判)演進到當前的第三階段——「打打談談」的不穩定均衡階段,三方核心利益分歧未消除,但都有避免全面失控的現實約束。但市場已經不再滿足於特朗普單邊釋放出的談判信號,而是關注霍爾木茲海峽開放通行的實質性進展(詳見《是時候關注美伊的中長期影響》、《股債匯宗如何定價美伊衝突》)。

美伊衝突第三階段的特徵不是緩和,而是「長期化」。市場敘事從 TACO 切換到 NACHO(Not A Chance Hormuz Opens),NACHO 的本質是 TACO 的反面,反映出市場對特朗普在地緣政策可信度上「用腳投票」。

這種長期化對債券市場意味着:美債期限溢價中需要持續定價一個「伊朗右尾風險」,而不是把它看作可以快速消失的一次性衝擊。

(二)AI新舊經濟同時推升美國通脹和經濟

超大規模雲廠商2026年資本開支規模進一步上升,預計全年資本開支7550億美元,同比增長83%,這是 本世紀以來規模最大的"新經濟"資本開支週期。AI是互聯網泡沫以來規模最大的一次基建週期,而新經濟和舊經濟在交替的初期,新舊經濟同時對通脹和經濟數據形成支撐。

與此同時,如此規模的資本開支,對舊經濟產生外溢影響。例如數據中心建設外溢到電力基建和傳統建築業,AI 電力需求正在反向激活美國電網現代化、燃氣發電廠復建、SMR 小型核反應堆等長期擱置的電力基建項目。傳統藍領工種出現強勁的需求擴張:機器人/技工崗位中位數工資突破 8 萬美元;數據中心建築工時薪較非數據中心高 32%(年薪 8.18 萬);部分德州數據中心電工年薪 24-28 萬。

近期美國經濟和通脹數據超出預期支撐美債利率。ISM 製造業 PMI 52.7、新訂單加速至 54.1、價格分項創 2022-04 以來最快;工業生產 MoM +0.7%爲 14 個月最大增幅,其中信息處理設備 +1.7%、半導體彙總 +1.0%;CPI YoY +3.8%(2023-05 以來最高)、PPI YoY +6%(2022-12 以來最高)。

(三)全球央行轉向加息和沃什上臺

隨着$布倫特原油(現金)期貨主連 (2607) (BZmain.US)$站穩110美元,在多年高通脹的背景下,主要央行可能難以忽視此次原油衝擊,英國央行行長5月初公開表態「伊朗帶來的強烈價格壓力意味着加息是合理的」,市場已經計入6月歐央行加息的預期,同時聯儲局年內減息預期再次歸零。

聯儲局新主席沃什上臺,其在今年4月參議院聽證會上的表態偏鷹。沃什稱"通脹仍是美國家庭的核心問題","聯儲局需要一個新框架來應對持續性通脹","央行疫情後的政策錯誤直接推升了價格壓力"。市場定價沃什在政治壓力下的"反向獨立性",通脹面臨約束時,沃什反而比鮑威爾後期更難做出減息決策。

但從中長期來看,沃什關於「AI提升生產率壓力通脹」的言論爲2027年轉鴿留有空間。

(四)全球債務外溢:英、日、歐、美的同步壓力

疫後美、日、歐主流經濟體財政擴張,至今深陷財政整頓困境,全球財政易松難緊,長債利率易上難下。

地緣的不確定性進一步迫使歐日啓動"能源補貼 + 國防擴張"的財政加碼。日本財政部新一輪能源價格補貼方案出臺,推升日債利率進一步接近債務不可持續的水平。英國被迫爲家庭能源成本援助預留更多財政空間,使秋季預算的缺口進一步暴露。英國工黨在地方選舉慘敗,黨內施壓首相辭職,英鎊連跌五個交易日,英債收益率已接近2008年最高點。

二、美債利率展望

去年對等關稅、今年美伊衝突後,特朗普TACO的表態均觸發了市場的V型反彈。但隨着美伊衝突進入新階段,美債利率創下了新高。我們認爲,今年特朗普地緣TACO與去年關稅TACO的本質區別在於:市場對特朗普重新打通霍爾木茲海峽的能力普遍懷疑,把霍爾木茲海峽受阻當作持續性的宏觀背景而非短期地緣衝擊來定價,而在這一過程中,原油存在實實在在的供應短缺。時間越久,霍爾木茲海峽的影響不會像關稅一樣越小,反而可能面臨油價非線性上漲的尾部風險。

我們認爲美債當前已經定價了$布倫特原油(現金)期貨主連 (2607) (BZmain.US)$85 美元/桶的中樞油價水平和CPI 3.x% 的通脹環境,$美國10年期國債收益率 (US10Y.BD)$4.5的中樞與這一基本面是相符的。但霍爾木茲海峽的不確定性懸而未決,決定了短期內10年期利率易上難下。

往前看,美債利率的兩個預期差在於:(1)AI對經濟影響的敘事轉變爲就業替代失業率上升,還是新舊經濟繼續同時推高通脹?(2)新主席沃什的底色是鷹是鴿?

中期(6-12 個月)維度下,4.5%+的美債會對經濟和美股形成負反饋,過去幾年多次驗證這一規律。這一負反饋會成爲美債 6-12 個月維度下「高位回落」的最重要內生機制。

如果 10Y 美債在突破 4.8% 並向 5% 靠攏,6-12 個月維度內大概率重演過去幾年的經濟承壓、失業率走高、美債利率階段性回落的模式。但回落的前提是先看到負反饋實質發生,而不是先於負反饋定價。也就是說,10年期美債重新回落至4.0%-4.5%之間,要麼看到霍爾木茲海峽的實質性通航,要麼看到失業率大幅走高。

長期(12 個月+)維度下:全球債務難解,期限溢價繼續抬升,高位區間長期震盪。

我們認爲海外政府債務問題頻發,意味着期限溢價的合理水平相比 2010-2020 年低利率時代發生了範式切換。美債在 4.0%-5.0% 高位區間長期震盪,難下到4%以下的區間(詳見《海外政府化債的困境》。

三、高利率不影響產業趨勢下的長期股價上漲

美股集中度高和高利率的影響可能會短期內抑制AI和半導體板塊的連漲勢頭,但長期來看,產業趨勢而非美債利率是決定科技板塊行情的決定性因素。

下半年 AI 主線焦點從「資本開支體量」轉向「邊際利潤率拐點」。上半年 AI資本開支規模7000 億美元/年再創科技週期記錄,下半年市場對 AI 週期的容忍度從「先建產能再講故事」切換到「必須用現金流證明 ROI」——驗證邏輯是 token 經濟能否從虧損/打平轉爲邊際正貢獻。

如果收入端token需求有望繼續大幅增長,成本端大語言模型的單位成本曲線繼續降,token定價曲線企穩,有利於大模型廠商的邊際利潤率的拐點,從而有利於未來收入和業務模式的正反饋循環。具體而言,邊際利潤率改善讓 capex 投入更可持續,擴產能力進一步提升並用於繼續改善模型和降低成本,AI可服務的邊界擴大,token消耗與AI創收同步上行,反過來強化利潤與現金流。

我們認爲大模型變現能力路徑決定下半年 AI 行情。

除此之外,上半年把 AI 與半導體推到歷史新高的同時,我們也需要關注未來AI發展的兩個潛在風險。

風險一:從「自我融資」到「外部融資」,市場開始嚴格審視 ROI。

過去三年 AI capex 幾乎全部由頭部雲廠自身現金流支撐,四大雲廠合計每年自由現金流超過 3,000 億美元,投入 capex 後仍有正餘額,市場對 ROI 的容忍度因此較高。但 2026 上半年出現關鍵轉變,OpenAI、Anthropic、xAI 等模型公司密集尋求外部融資。

外部融資意味着外部投資人定價。這意味着下半年市場將開始嚴格審視 token 單位經濟、邊際利潤率拐點時間表、AI收入與累計資本開支的比值。市場過去對"先建產能再講故事"的容忍度,會被"必須用現金流證明 ROI"的硬約束取代。此外,在信貸市場上,市場將關注AI相關的整體發行規模和信用利差變化。

風險二:AI用戶粘性不足,後發者優勢是否存在,DeepSeek 路徑讓定價曲線再次向下。

後發者優勢體現爲 DeepSeek R1以 1/10 推理成本達到接近 GPT-4 與 Claude 性能水平,阿里通義、文心、Kimi 等本土模型降價,令"前沿模型 API 價格不下跌"假設面臨結構性挑戰。

風險提示

美伊衝突緩和超預期,若美伊達成持久停火協議、霍爾木茲海峽恢復正常通行,Brent 油價回落至80美元下方,NACHO 敘事可能快速解構,10Y 美債短期回落至 4.0%-4.2% 區間。

美國勞動力市場實質性惡化,若失業率突破 4.7% 或非農連續 3 月低於 5 萬,聯儲局被迫提前轉鴿,此情景下美股盈利端同步承壓。

AI 資本開支大幅下調,hyperscaler 在 Q3/Q4 業績中 2027 資本開支增速下調超 10%。

日本央行加快加息進程,全球債券收益率同步抬升可能引發流動性衝擊。

地緣衝突外溢擴大,伊朗衝突向沙特、阿聯酋等地外溢,觸發全面區域戰爭。

編輯/melody