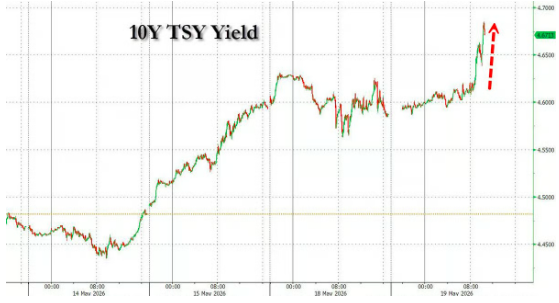

①隨着投資者對央行將被迫提高利率的擔憂不斷加劇,30年期美債收益率週二進一步升至了19年來的最高水平;②美國國債期貨市場週二紐約時段早盤突然湧現的一系列大額拋售,加劇了這個規模達31萬億美元的全球最大政府債券市場的恐慌情緒。

財聯社5月20日訊(編輯 瀟湘)隨着投資者對通脹加劇將迫使央行官員提高利率的擔憂不斷加劇,美國國債曲線中期限最長的30年期國債收益率週二進一步升至了19年來的最高水平。

行情數據顯示, $美國30年期國債收益率 (US30Y.BD)$ 週二盤中一度上漲多達7個點子,短暫升穿5.20%關口,這一水平上次被觸及還是在2007年——即全球金融危機爆發前夕。歐洲和日本的債券市場當天同樣下跌,而這輪債市拋售也再度不幸波及到了美股市場。

最近幾周,全球國債收益率大幅飆升,原因是伊朗戰爭引發的能源價格暴漲加劇了通脹擔憂,促使交易員押注聯儲局最早將於今年加息。不斷增加的政府財政赤字也促使投資者要求更高的補償來持有長期限債務。

最近幾周,全球國債收益率大幅飆升,原因是伊朗戰爭引發的能源價格暴漲加劇了通脹擔憂,促使交易員押注聯儲局最早將於今年加息。不斷增加的政府財政赤字也促使投資者要求更高的補償來持有長期限債務。

晨星高級產品經理Liz Templeton表示,「債券市場正在對『更高更久』的利率政策進行定價,這在對久期敏感度最大的曲線長端表現得最爲明顯。這反映了圍繞聯儲局政策、能源驅動的成本壓力以及更沉重的國債發行量而持續存在的不確定性。」

持續走高的收益率威脅到迄今爲止表現出韌性的美國經濟的增速,並抬高了美國購房者和企業的借貸成本。市場甚至開始猜測,美國政府高層是否會祭出投行傑富瑞所說的「非常規干預工具」來強行阻止長債收益率的失控,畢竟官方此前已經狼狽地將舉債結構向短期國債傾斜。

1小時內密集「投降式」拋售

令債券持有人擔憂的是,週二債市的拋售並非簡單地由石油價格暴漲驅動——當天油價反而震盪走低,也並非由任何單一的催化劑驅動。這表明隨着投資者重新評估債務的清算價格,市場普遍存在緊張情緒。

市場數據顯示,美國國債期貨市場週二突然湧現的一系列大額拋售,加劇了這個規模達31萬億美元的全球最大政府債券市場的恐慌情緒,因爲對通脹捲土重來的擔憂促使投資者將更高的利率計入價格。10年期美債收益率因期貨空單引發的飆升,在整條收益率曲線上產生了連鎖反應。

據業內彙編的數據,這些期貨交易發生在紐約早盤交易時段最狂熱的一小時內,其名義規模足足相當於150億美元的10年期現貨國債。

週二首筆大宗交易於週二紐約時間上午(北京時間晚上)9:38入市,隨後賣盤持續湧現直至約10:40。在這約一小時內,交易員通過大宗交易賣出了136500手10年期國債期貨和83000手5年期國債期貨。10年期國債期貨的成交量較其20日均值高出約80%。

這些交易在10筆大宗訂單中總計貢獻了約每點子1200萬美元的風險權重。這些合約的交易是匿名的,因此很難確定涉及的公司以及這些押注的確切受益者。

分析人士表示,雖然週二的活動可能源於交易員平倉多頭押注,但過去幾個交易日的市場倉位已日益偏向看跌。上週,未平倉合約數據反映出新空頭頭寸的積累,隨着收益率不斷攀升,交易員在10年期國債期貨中增加了風險敞口。

Archr LLP創始合夥人Alan Taylor表示,這是「美債市場投降式的一天」,並補充稱,此次拋售是由「多個大宗賣家」推動加速的。

花旗策略師David Bieber表示,在過去五天裏,交易員「在價格下跌的過程中大量增加了新的空頭風險」。他補充稱,目前無論是戰術上還是結構上,淡仓都「高度延伸」。

加息預期持續高漲

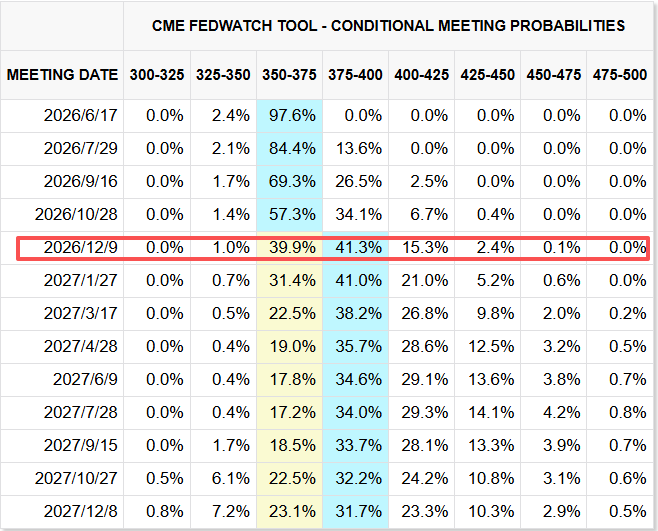

市場情緒的轉變預計很快將會考驗到即將上任的聯儲局主席凱文·沃什。目前,交易員普遍預計聯儲局的下一步行動將是加息,可能最早於今年年底實施。而在2月下旬伊朗戰爭爆發前,他們還曾預計2026年聯儲局將減息多達三次。

「市場已明顯轉向加息預期,」荷蘭國際集團高級利率策略師Benjamin Schroeder表示,這是因爲投資者「擔心能源價格壓力會演變爲不僅僅是短暫的通脹現象。」

在過往,30年期美國國債收益率5%的水平一直被視爲一條「紅線」,一旦觸及,部分投資者便會逢低買入。但近期美債市場的拋售顯然正在推翻這一假設,這可能預示着規模達31萬億美元的美國國債市場將迎來新紀元——該市場被廣泛視爲首屈一指的安全資產,也是全球借貸成本的風向標。

巴克萊銀行和花旗集團的策略師已警告客戶,長期美債收益率可能突破5.5%——這一水平上次出現還是在2004年。而貝萊德研究部門負責人則建議投資者減少對發達市場政府債券——包括美國國債的配置。

巴克萊銀行全球研究主席Ajay Rajadhyaksha表示,「隨着債務增長速度超過經濟增長,通脹形勢惡化,且缺乏財政改革的政治意願,幾乎沒有理由去追逐長期債券。」

全球範圍內目前其實正上演着類似美債的動態——$英國30年期國債收益率 (GB30Y.BD)$已逼近6%,德國長期借貸利率則處於2011年以來的高位。

「收益率不僅反映了通脹波動,更日益體現了財政風險的回歸,」Nuveen全球投資策略師兼宏觀信用主管Laura Cooper表示。「在當前收益率水平下,債券市場吸收這些財政支出的能力有限,且不會不要求額外補償。」

值得提防的是,基準美債收益率的上升也可能給年內走勢強勁的美國股市帶來挑戰,因爲更高的借貸成本會給企業和消費者帶來壓力。今年以來,$標普500指數 (.SPX.US)$已飆升逾7%,經受住了大多數債券市場的拋售壓力。

然而週二,由通常負債率更高、盈利能力低於大型企業的中小型公司組成的$羅素2000指數 (.RUT.US)$,在交易日結束時下跌約1%,使其三日累計跌幅擴大至4%。標普500指數和$納斯達克100指數 (.NDX.US)$也與美債價格同步走弱。

BMO資本市場美國利率策略主管Ian Lyngen表示:「美國股市能否抵禦當前國債市場的看跌走勢,是檢驗債券拋售潮影響的真正試金石。我們預計,如果未來幾周30年期國債收益率升至5.25%,股票估值將會出現更持久的回撤。」

編輯/Rocky