Pimco看好日本30年期國債,稱收益率曲線「過於陡峭」。債市風暴席捲全球之際,Pimco可謂送來強心劑:日本30年期限國債出現「超額風險溢價」,全球長端拋售或已過頭。

智通財經APP獲悉,全球最大規模固定收益投資巨頭之一Pacific Investment Management Co.(即Pimco,太平洋資產管理)在當前持續遭遇大規模拋售的日本30年期主權國債資產中看到重大投資機遇,全球最陡峭的長期限國債收益率曲線已到修復窗口。與此同時,全球債券市場交易員們對通脹和政府支出的擔憂情緒已將這些債券收益率推升至創紀錄高位。

Pimco對於日本30年期國債市場的最新投資觀點,凸顯出市場對於聯儲局、日本央行等全球央行加息預期可能存在過度反應,以及市場對於通脹、財政擴張、央行收緊和期限溢價的風險定價過於誇張。

美國30年期國債收益率一度接近5.18%,逼近2007年以來的最高位;日本30年期國債收益率則突破4%,爲該期限國債收益率自1999年推出以來首次;英國30年期也升至接近5.8%,創下1998年以來最高。近日全球國債收益率上行之勢愈發猛烈,可謂痛擊包括高估值科技股、加密貨幣在內的全球風險資產估值,導致費城半導體指數等全球科技股風向標資產陷入回調。

美國30年期國債收益率一度接近5.18%,逼近2007年以來的最高位;日本30年期國債收益率則突破4%,爲該期限國債收益率自1999年推出以來首次;英國30年期也升至接近5.8%,創下1998年以來最高。近日全球國債收益率上行之勢愈發猛烈,可謂痛擊包括高估值科技股、加密貨幣在內的全球風險資產估值,導致費城半導體指數等全球科技股風向標資產陷入回調。

這些過於激進的國債收益率曲線定價在Pimco看來,可能是市場對「全球央行即將重新進入持續加息週期」的預判偏激進。不過,從全球債市看,近期美國、日本、英國、法國等長期限國債收益率飆升,確實有能源衝擊和通脹預期的因素,但長端國債近期的持續暴動更像是期限溢價、財政可持續性和債券供需結構的共同重估。

Pimco看多日本30年債,押注超長期國債收益率上行風暴終將收斂

來自Pimco的非傳統策略市場首席投資官Marc Seidner表示,相對於其他發達市場,日本長期限國債收益率曲線已經變得「過於陡峭」,從而在較長期債務中創造出有吸引力的投資價值。

據了解,這家專注於固定收益類資產投資的金融巨頭在包括10年期美債在內的全球國債收益率激增之際,堅定選擇持有日本30年期國債的價格看漲倉位,並押注日本10年期國債價格繼續下跌,預期兩者之間的利差將大幅收窄。

Seidner在新加坡接受媒體採訪時表示:「存在一部分額外的風險溢價,無論從絕對水平來看,還是相對於許許多多其他國債市場來看,都具有投資吸引力。」

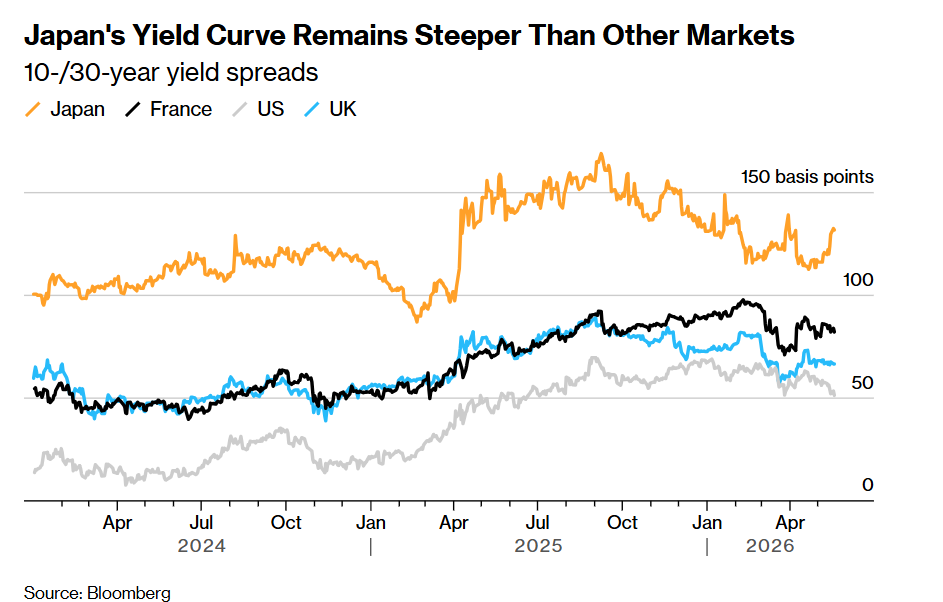

如上圖所示,日本國債市場收益率曲線仍比其他國債市場更陡峭——10年期/30年期收益率利差。日本國債收益率曲線是發達市場中最陡峭的,反映出投資者們擔憂過度依賴中東能源進口的日本國內通脹持續升溫以及日本央行加息行動過於遲緩,同時也越來越不安於該國長期財政支出計劃。日本首相高市早苗本週呼籲推出追加預算,以緩衝能源等大宗商品價格上漲帶來的一系列負面影響,這進一步加劇了這些擔憂。

機構彙編的數據顯示,日本10年期和30年期國債收益率之間的利差目前高達約130個點子,顯著低於9月最高達171個點子的水平。但這仍高於美國國債市場的僅僅52個點子和英國的67個點子。

Seidner表示,日本10年期與30年期收益率之間的利差已經開始收窄。「它在一定程度上已經正常化。它仍然是全球最陡峭的收益率曲線之一,這就是爲什麼我們會選擇繼續持有30年期日本國債,」他表示。

「隨着日本經濟與通脹增長速度超過預期,這表明日本國債市場可能還會面臨更多痛苦。」來自Bloomberg Strategists的Markets Live策略師Mark Cranfield表示。

由於20年期日本國債資產拍賣需求強勁,超長期國債收益率週三下跌——收益率下跌意味着價格上漲。20年期國債收益率下跌5個點子,而30年期收益率下滑6.5個點子。

市場一直在討論什麼因素可能推動日本收益率曲線進一步壓縮,包括日本央行進一步加息、財政擔憂緩解以及投資者情緒改善等因素都被視爲催化劑。Seidner表示,這「可能是以上所有因素各佔一點」。

日本經濟在今年年初增長遠快於預期,支持了日本央行進一步加息的理由。日本央行一名審議委員也呼籲,只要沒有跡象顯示經濟陷入困境,就應儘快提高利率。

日本債券資產的整體表現落後於全球同類資產,彭博一項追蹤本幣債券回報的指數今年下跌4.1%,相比之下,全球基準指數下跌1.7%。

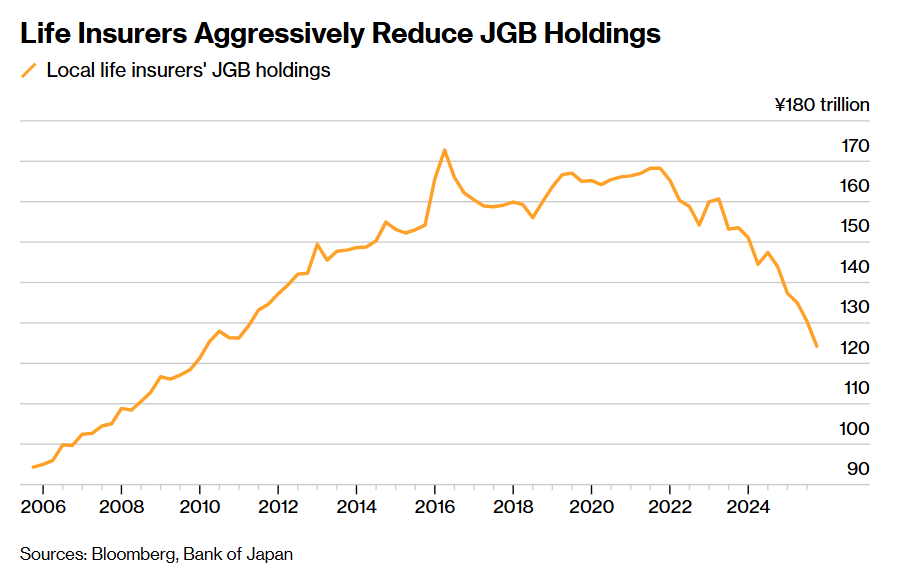

外國投資者已開始撤出該國超長期政府債券。歷史上一直是日本債券最大買家之一的壽險公司也一直在削減購買,給較長期證券增加了壓力。如上圖所示,長期以來位列日本國債最大持有者的日本大型壽險公司們大幅削減日本國債持倉。

「在我們看來,這些確實創造了一個有趣的投資機遇,也是一個有吸引力的估值切入點,可以選擇大舉買入一些30年期日本國債,」Seidner表示。「我們認爲長債以及超長期債券看起來相當不錯。」

Seidner擁有38年金融市場經驗,幫助Pimco管理超過360億美元資產,其中包括該公司的動態債券基金(即Dynamic Bond Fund)。機構彙編數據顯示,該固定收益類資產基金過去一年表現優於約90%的同類基金,期間投資回報上漲6.1%;相比之下,彭博全球綜合總回報指數同期上漲約2.4%。

從美債5%到日債4%,市場或把加息劇本定價得太滿

市場對「全球央行即將重新進入持續加息週期」的預判可能偏激進,但對「長期限國債需要更高風險溢價」的重估也許並不完全過度。

隨着美國30年期收益率一度接近5.18%,逼近2007年以來高位;日本30年期收益率突破4%,爲該期限1999年推出以來首次,PIMCO看好日本30年期國債、做空10年期國債,本質不是否認通脹風險,而是認爲日本10年/30年利差約130個點子,仍顯著高於美國約52個點子和英國約67個點子,超長期端已經被財政擔憂、通脹恐懼、壽險買盤撤退和外國投資者減持壓出了「額外風險溢價」。

換句話說,PIMCO押注的是日本國債收益率曲線過陡後的壓縮交易,以及市場對於通脹和加息路徑的預期過於激進。

市場正在把短期能源通脹風險、長期財政風險和央行反應函數不確定性一次性塞進長端收益率。日本國債市場尤其典型:日本本土通脹以及經濟增長強於預期、日本央行仍可能繼續加息、政府追加預算加劇財政憂慮、壽險公司減少超長期日本國債資產配置,這些因素共同推陡日本國債收益率曲線;但當30年期相對10年期已經給出過高補償時,PIMCO這類固定收益投資機構就會認爲「悲觀價格」已經過頭,選擇長揸30年期限的超長期限日本國債。

市場對通脹和央行鷹派路徑的短期恐慌可能偏激進,但全球長端利率從過去低利率時代向更高期限溢價時代切換,並非完全錯誤。如果油價暫時見頂、美伊風險緩和、通脹預期不脫錨,聯儲局和日本央行大概率不會機械式連續加息,超長期債券會出現修復;但只要財政赤字、國債供給、央行縮表和長期資金買盤不足仍在,長端收益率也很難回到過去十年的低波動低利率區間。

此外,對於圍繞AI算力基礎設施鏈條的股票風險資產而言,這意味着科技股反彈窗口取決於長端利率是否止升,而不是僅僅取決於「是否還有一次加息」。對風險資產而言,這意味着若長端收益率回落,科技股和高估值成長股會獲得喘息;但只要全球財政赤字、能源衝擊、AI資本開支融資和央行縮表仍在,長期限債券收益率很難回到過去十年的低波動、低利率時代。

與經濟學家的預期形成鮮明對比的是,債券市場一度定價聯儲局年內將啓動加息。經濟學家們對利率前景的整體判斷仍偏溫和,繼續認爲自兩個半月前伊朗戰事爆發以來由能源價格飆升引發的通脹是暫時性的,不太可能更廣泛地蔓延至其他消費品價格。在這一於5月14日至19日進行的調查的101位經濟學家中,近85%(83位)預計,基準利率將在第三季度前保持在3.50%-3.75%區間內不變。相比之下,上個月這一比例略超半數,而3月份時近70%的人預計屆時至少會有一次減息。

至於年末利率水平,經濟學家尚未形成明確共識,但近半數(101人中的49人)預計聯儲局今年不會有任何利率調整,這一比例高於此前的約三分之一。近三分之一的人預計今年會有一次減息,多數預期在12月。僅僅有四位經濟學家預計12月之前聯儲局將會加息一次。

編輯/Deng