全球資管巨頭貝萊德提出了一個與當前市場共識相左的觀點,即認爲在新任聯儲局主席凱文·沃什的領導下,聯儲局可能擁有足夠理由選擇減息、而非加息。

智通財經APP獲悉,全球資管巨頭貝萊德提出了一個與當前市場共識相左的觀點,即認爲在新任聯儲局主席凱文·沃什的領導下,聯儲局可能擁有足夠理由選擇減息、而非加息。貝萊德亞太區全球固定收益主管納文·塞加爾在被問及沃什任內加息可能性時表示:「如果你非要我在加息和減息之間做出選擇,我認爲實際上已有足夠因素支持減息。」他補充稱:「從未來前景來看,勞動力市場將面臨一定壓力,這可能意味着聯儲局要麼按兵不動,要麼選擇減息。」

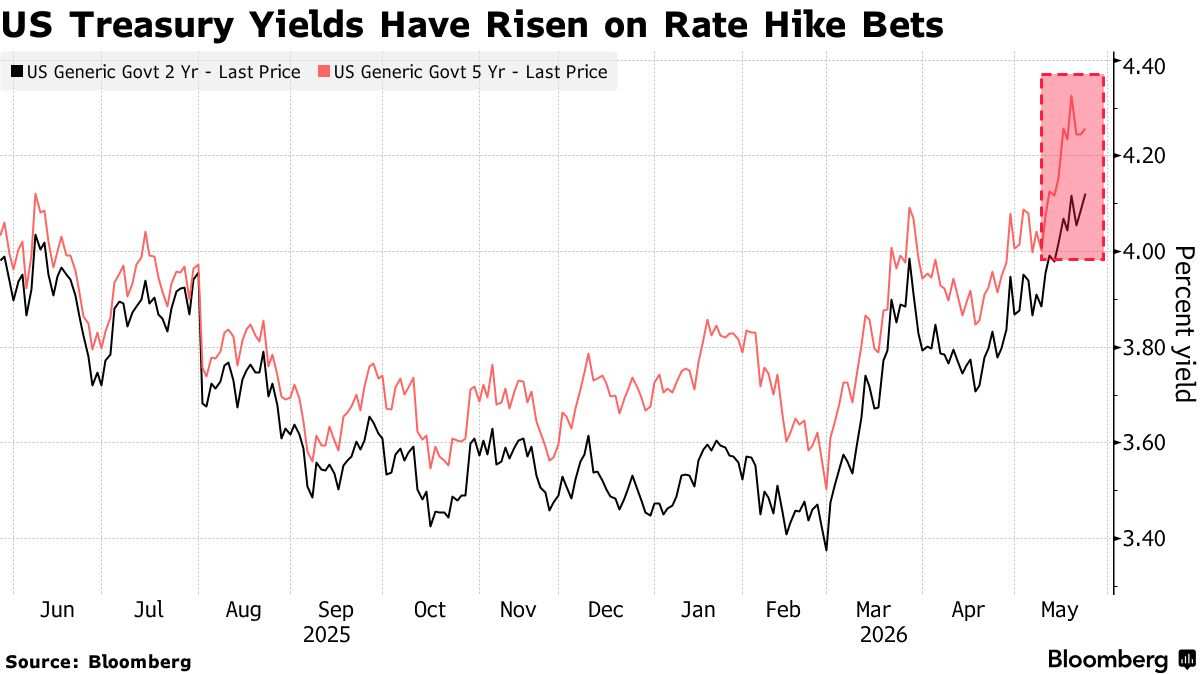

塞加爾這番言論與當前債券投資者的普遍預期形成了鮮明對比。債券投資者普遍押注,沃什將把維護聯儲局在抗擊通脹方面的信譽置於優先地位,而非迎合美國總統特朗普對降低利率的訴求。與此同時,在中東戰事推升燃料及其他原材料價格的背景下,通脹預期的升溫也進一步提振了投資者對聯儲局將加息以遏制通脹的押注。目前的定價顯示,市場幾乎確信聯儲局將在12月前上調利率。對貨幣政策變化較爲敏感的美國兩年期國債收益率已從3月低點的3.36%升至上週五的4.12%,反映出市場的這一預期變化。

但在塞加爾看來,雖然美國經濟存在一些「順風因素」——例如AI投資熱潮,但勞動力市場未來可能面臨壓力。他指出,美國經濟目前看似強勁,部分原因是企業正在大規模投入AI,但其中相當一部分投資,最終目的是用機器或軟件取代人類勞動力。他表示:「在無法確定未來一年經濟究竟會走強還是走弱的情況下,最安全的做法或許就是什麼都不做。」

但在塞加爾看來,雖然美國經濟存在一些「順風因素」——例如AI投資熱潮,但勞動力市場未來可能面臨壓力。他指出,美國經濟目前看似強勁,部分原因是企業正在大規模投入AI,但其中相當一部分投資,最終目的是用機器或軟件取代人類勞動力。他表示:「在無法確定未來一年經濟究竟會走強還是走弱的情況下,最安全的做法或許就是什麼都不做。」

塞加爾對於聯儲局可能迎來減息窗口的核心觀點與白宮國家經濟委員會主任凱文·哈塞特的看法不謀而合,但哈塞特對聯儲局減息前景的看法則基於能源價格的回落。哈塞特在過去的這個週末表示,如果美國與伊朗之間推動霍爾木茲海峽這一全球能源運輸咽喉要道重新開放的協議最終敲定,油價將大幅下跌,而較低的能源成本可能顯著緩解通脹壓力、並最終爲沃什掌舵下的聯儲局減息創造出更多空間。

哈塞特還指出,除了能源價格下跌之外,其他反通脹趨勢最終可能使聯儲局減息變得合理。他表示,「有很多事情正在對價格施加下行壓力」,並提到了AI驅動的生產率提升和一場「巨大且史無前例的AI資本支出繁榮」。

聯儲局加息預期持續升溫

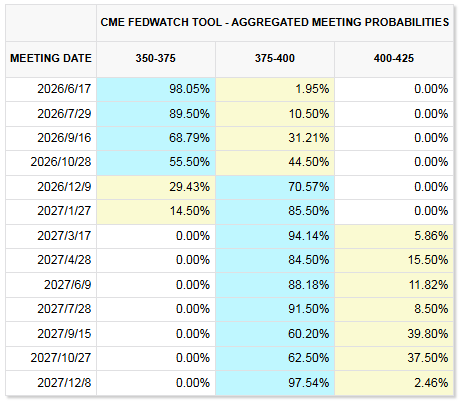

但目前,關於聯儲局將收緊貨幣政策仍是市場的主流觀點。芝商所的「聯儲局觀察」工具顯示,交易員押注,聯儲局大概率將在今年12月前進行一次25個點子的加息。

本月早些時候公佈的數據印證了美國經濟面臨的通脹壓力。受中東戰爭推升汽油價格持續上漲以及食品雜貨成本跳漲影響,美國通脹繼續加速,4月消費者價格指數(CPI)同比上漲3.8%,創下自2023年以來最快增速。與此同時,美國4月生產者價格指數(PPI)環比飆升1.4%,創2022年3月以來最大單月漲幅,遠超市場預期的0.5%;同比漲幅達6.0%,爲2022年12月以來最高水平,大幅超出4.8%的市場預期。

與此同時,聯儲局內部鷹派陣營正在擴大。上月的聯儲局FOMC會議出現了1992年以來最高的異議程度——多達三名官員投票反對釋放寬鬆傾向的政策聲明。會議紀要顯示,在中東衝突推升能源價格、通脹壓力重新升溫背景下,聯儲局內部正明顯轉向更鷹派立場。多數官員認爲,當前高利率政策可能需要維持比此前預期更長時間,若通脹持續高於2%目標,未來甚至可能需要進一步加息。

多位聯儲局官員在近期釋放了鷹派信號。作爲2026年聯儲局聯邦公開市場委員會(FOMC)票委的費城聯儲主席保爾森上週表示,她傾向於維持利率不變,並認爲只有在抗通脹持續取得進展的情況下才適合減息。她表示:「當前貨幣政策具有輕度限制性,而這種限制性正在幫助抑制通脹壓力,同時勞動力市場依然保持穩定。」「維持利率不變,可以讓我們評估經濟如何演變,以及價格穩定和勞動力市場面臨的風險。」保爾森指出,失業率一直「異常穩定」,顯示勞動力市場「基本處於平衡狀態」,而即便在中東戰爭推高能源價格之前,通脹水平就已經過高。她補充稱:「假設勞動力市場繼續保持平衡,那麼只有在我們看到通脹持續取得進展之後,減息才會變得合適。」

聯儲局理事沃勒明確表示,聯儲局需要向市場清晰傳遞一個信號,即未來利率路徑中,「加息」與「減息」的概率目前是完全對等的。沃勒警告稱,如果通脹短期內無法重新回到下降軌道,他不會排除未來進一步加息的可能性。他還表示,支持在未來政策聲明中刪除當前暗示「寬鬆傾向」的措辭。沃勒強調,通脹前景仍是決定貨幣政策方向的最核心因素。他指出,一旦長期通脹預期出現「失去錨定」跡象,他將毫不猶豫支持提高聯邦基金利率目標區間。

此外,美國堪薩斯城聯儲主席施密德表示,通脹是美國經濟面臨的最大風險。明尼阿波利斯聯邦儲備銀行行長卡什卡利表示,中東戰爭加劇了原本就高企的通脹,聯儲局必須讓通脹率回歸2%的目標。波士頓聯儲主席柯林斯也警告稱,如果通脹壓力遲遲無法緩解,聯儲局可能需要再次加息。芝加哥聯儲主席古爾斯比指出,通脹正朝着錯誤的方向發展,而且這種錯誤的發展不僅僅體現在與石油相關的方面,也不僅僅體現在與關稅相關的方面。這些官員對通脹的強調都指向了一個觀點,即聯儲局正在爲可能的加息「敞開大門」。

如今已正式執掌聯儲局的沃什將於6月中旬迎來他上任之後的首個議息會議,屆時將成爲投資者觀察其政策立場的重要窗口。市場人士指出,沃什上任之際,聯儲局正面臨近年來最複雜的政策環境之一:一方面,中東衝突推升油價並重新點燃通脹壓力;另一方面,美國經濟增長正在放緩,而特朗普則持續要求聯儲局儘快減息。

隨着市場對通脹的擔憂加劇,如果沃什的立場進一步倒向鷹派,可能會進一步重塑市場觀點,即聯儲局可能需要在未來幾個月內提高利率,或者在最好的情況下,將當前的利率水平維持較長一段時間。而TS Lombard經濟學家表示:「鑑於通脹風險上升,如果6月不加息,實際上就等同於寬鬆政策。」

分析人士指出,聯儲局內部鷹派陣營擴大,以及中東衝突帶來的通脹壓力,正在重新塑造市場對美國貨幣政策的預期。儘管沃什本人曾表示,希望在控制通脹同時實現減息,但當前聯儲局內部氛圍已經明顯從「何時減息」轉向「是否需要重新加息」。

編輯/Deng