$理想汽車 (LI.US)$週四發佈了喜憂參半的2026年第一季度業績:營收略超預期但同比下滑11%,利潤端由盈轉虧,同時二季度指引不及市場預期。

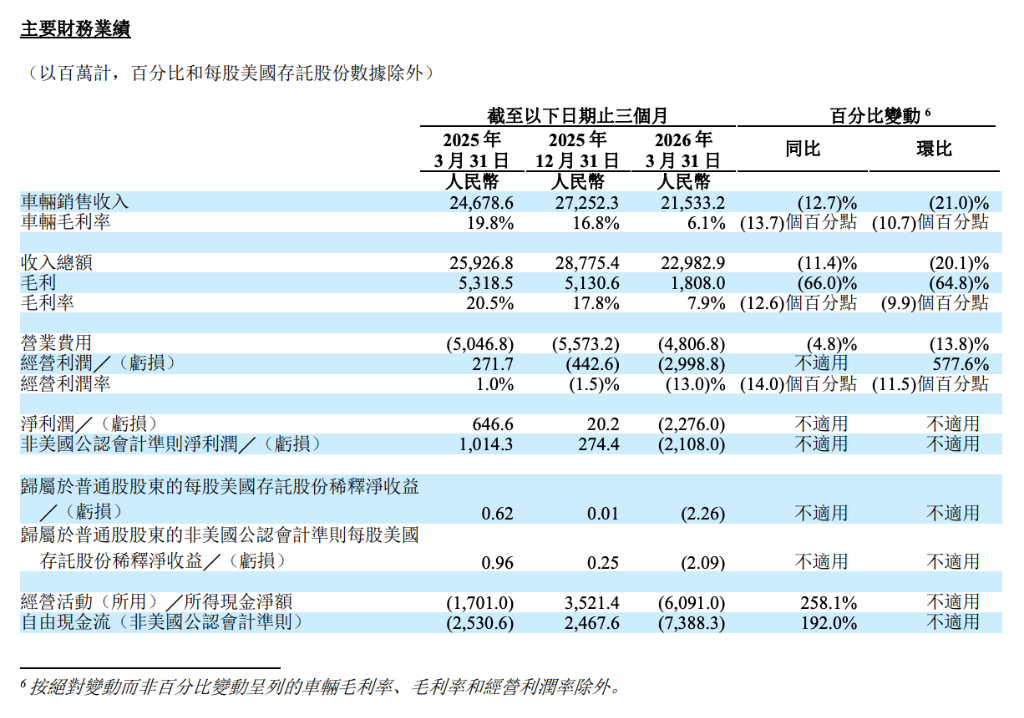

具體來看,第一季度總營收爲229.8億元,同比下降11%,高於市場預期的220.9億元;淨虧損爲23億元,去年同期爲淨利潤6.47億元,去年第四季度爲淨利潤0.20億元。

盈利能力方面,第一季度毛利率爲7.9%,低於去年同期的20.5%,但高於市場預期的6.94%;汽車銷售收入爲215.3億元,同比下降13%。經營虧損爲30億元,經營利潤率爲負13.0%,去年同期爲正值1.0%。

第二季度展望方面,公司預計營收爲241億至254億元,低於彭博綜合預期的292.8億元;預計交付量爲9.5萬至10萬輛,低於市場預期的107,527輛。

第二季度展望方面,公司預計營收爲241億至254億元,低於彭博綜合預期的292.8億元;預計交付量爲9.5萬至10萬輛,低於市場預期的107,527輛。

公司管理層將上述變化歸因於產品組合調整——理想i6相關交付舉措、原材料價格波動及車型換代週期疊加影響。產品方面,全新一代理想L9已於5月中旬上市交付,自研芯片馬赫M100及馬赫VLA大模型已實現一體化上車。截至一季度末,公司現金儲備爲943億元,並正在執行10億美元股份回購計劃。截止發稿,$理想汽車 (LI.US)$美股盤前跌近4%,報15.19美元。

收入下滑:換代期"價格換量"代價幾何

2026年第一季度,$理想汽車 (LI.US)$車輛銷售收入爲215億元,同比下降12.7%,環比下降21.0%。公司表示,同比下滑主要受產品組合變化導致平均售價走低影響,環比下滑則疊加了春節季節性因素帶來的交付量收縮。

其他銷售和服務收入爲14億元,同比增長16.1%,與累計汽車銷量增長形成聯動。售後及配件等衍生收入持續穩健,成爲本期爲數不多的亮點之一。

成本端方面,本季度總銷售成本爲212億元,同比小幅增長2.7%,而收入端出現雙位數下滑。「收入收縮、成本剛性」的剪刀差效應,直接擠壓了毛利空間。

毛利率大幅下滑至7.9%,錄得淨虧損23億元

盈利能力成爲本季業績最大關注點。$理想汽車 (LI.US)$一季度毛利率僅爲7.9%,較去年同期的20.5%大幅下滑12.6個百分點,也低於去年第四季度的17.8%。其中,車輛毛利率從去年同期的19.8%驟降至6.1%。

受毛利率壓縮影響,公司一季度錄得經營虧損30億元,而去年同期爲經營利潤2.7億元。淨虧損達22.8億元,相較之下,去年同期爲淨利潤6.5億元。非美國通用會計準則下淨虧損爲21.1億元,而去年同期爲盈利10.1億元。

公司首席財務官李鐵在業績中解釋稱,一季度毛利率反映了「理想i6以用戶爲中心的相關交付舉措、原材料價格波動、以及車型換代調期的影響」。

產品與戰略:全新L9打響旗艦反攻戰

$理想汽車 (LI.US)$在產品端集中發力。全新理想L9於5月中旬正式上市,提供Ultra和Livis兩個版本,售價分別爲45.98萬元和50.98萬元,定位旗艦豪華SUV市場。

新車的主要技術看點在於自研馬赫M100芯片與馬赫VLA大模型的一體化上車。Livis版本搭載兩顆馬赫M100芯片及四顆激光雷達,Ultra版本則配備線控轉向和第三代雙腔雙閥魔毯空氣懸架。公司CEO李想將其定義爲「行業領先的技術突破」。

此外,公司計劃於6月底推出全新理想L8,進一步擴充產品矩陣。充電網絡方面,截至一季度末,全國已佈局4,057座理想超充站,配備22,439個充電樁。

從二季度指引來看,公司預計交付量爲95,000至100,000輛,同比下降約10%至15%;預計營收爲241億至254億元,同比下降約16%至20%。短期壓力尚未解除,全新L9與L8在下半年的表現,將成爲產品組合升級及盈利能力修復的關鍵變量。

編輯/melody