小鵬汽車2026年一季度營收130.3億元,交付量62,682輛,同比雙雙下滑,淨虧損擴大至17.8億元。儘管傳統淡季疊加產品換代帶來壓力,但毛利率同比提升至20.6%,服務收入增長41.2%,研發投入達29.1億元。二季度交付指引10萬至10.6萬輛,顯著高於市場預期。

受傳統淡季及產品換代週期影響,$小鵬集團 (XPEV.US)$一季度營收與交付量雙雙下滑,淨虧損擴大,但二季度業績指引顯著好於市場預期。

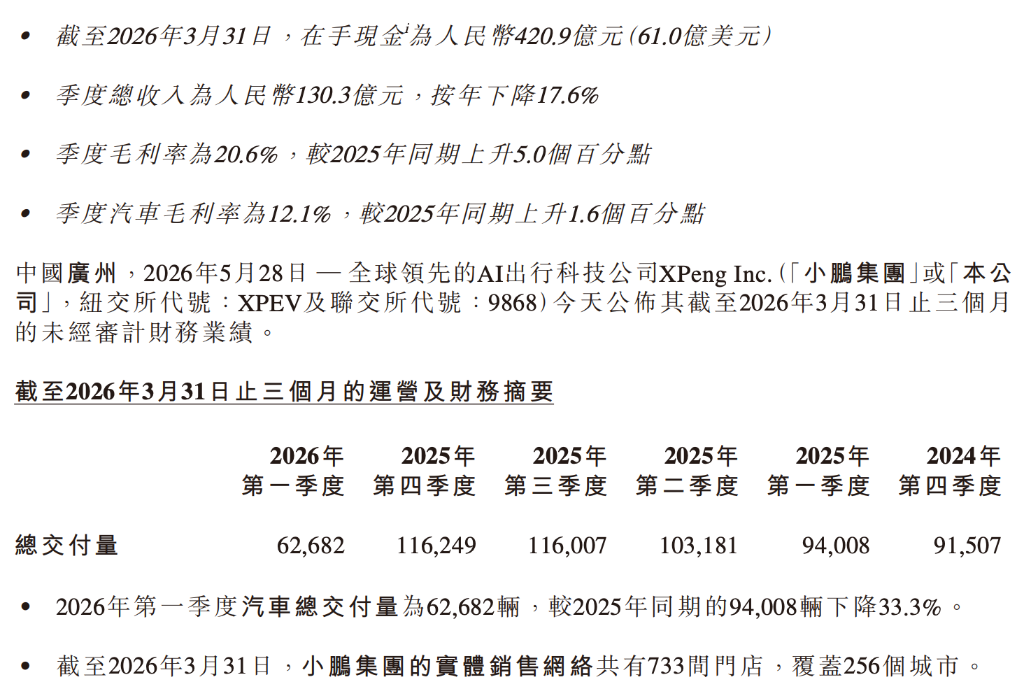

5月28日,小鵬汽車發佈2026年第一季度業績。數據顯示,當期總交付量爲62682輛,同比減少33.3%;總收入爲130.3億元人民幣,同比下降17.6%,略低於市場預估的131.6億元。經營虧損爲18.7億元,淨虧損擴大至17.8億元,較上年同期的6.6億元明顯走闊。

儘管交付與收入雙雙回落,盈利質量指標仍呈現改善趨勢。一季度綜合毛利率爲20.6%,高於市場預期的20%,較2025年同期提升5個百分點;汽車毛利率爲12.1%,同比提升1.6個百分點。

儘管交付與收入雙雙回落,盈利質量指標仍呈現改善趨勢。一季度綜合毛利率爲20.6%,高於市場預期的20%,較2025年同期提升5個百分點;汽車毛利率爲12.1%,同比提升1.6個百分點。

毛利率提升主要得益於持續深化的成本管控、車型結構優化,以及技術自研與國際化收入帶來的結構性改善。公司管理層此前關於「在行業淡季仍保持穩健毛利率」的判斷得到驗證。同期,研發支出達29.1億元,超出市場預估的25.3億元,顯示出公司在產品與技術佈局上的持續投入。

展望第二季度,$小鵬集團 (XPEV.US)$預計交付量區間爲10萬至10.6萬輛,環比增長約60%至69%,高於彭博綜合預期的96923輛;總收入預期爲196億至208億元,同比增長約7%至14%。5月20日發佈的科技旗艦SUV小鵬GX,連同年內另外三款新車型,將構成強勁的產品攻勢。CEO何小鵬表示,「我們即將迎來強勁的銷量增長曲線。」

截至一季度末,公司在手現金爲420.9億元人民幣(約61億美元),較2025年底的476.6億元有所下降,但仍處於較高水位,爲新品投放與技術研發提供了充裕的戰略緩衝。

截止發稿,$小鵬集團 (XPEV.US)$美股盤前漲超3%,報17.04美元。

交付量:淡季與換代雙重壓力,4月已現回暖信號

2026年第一季度,$小鵬集團 (XPEV.US)$總交付量僅爲62682輛,同比下滑33.3%,較2025年第四季度的116249輛環比接近腰斬。該表現並不令市場意外——一季度爲傳統車市淡季,疊加公司正處於產品週期切換窗口,新舊車型交替導致訂單積壓效應滯後釋放。

從月度趨勢看,4月交付量已回升至31011輛,截至4月底年內累計交付93693輛,顯示需求端在新車型拉動下逐步回暖。5月20日,科技旗艦SUV小鵬GX正式上市,年內另有3款新車型即將交付,產品矩陣趨於完整。若二季度交付指引兌現,將意味着單季交付量實現翻倍式躍升,對全年銷量目標的達成至關重要。

收入結構:汽車銷售承壓,服務收入成亮眼增長極

$小鵬集團 (XPEV.US)$一季度汽車銷售收入爲110.0億元人民幣,同比下降23.5%,降幅低於交付量降幅,表明單車均價具備一定支撐。服務及其他收入則表現迥異,錄得20.3億元,同比大幅增長41.2%,佔總收入比例由2025年一季度的9.1%提升至約15.6%。

服務收入增長主要源於兩方面:一是技術研發服務收入增加,體現小鵬向外部合作方輸出AI及智駕技術的商業化進程;二是零件及配件銷售增長,與保有量持續擴大密切相關。

需要指出的是,上季度(2025年第四季度)服務收入高達31.8億元,主要受重大里程碑達成帶來的集中確認影響,本季度已回歸正常水平。服務業務毛利率高達66.5%,爲汽車硬件業務毛利率的5倍以上,其收入佔比的提升對綜合毛利率的拉動作用顯著。

毛利率:結構性改善顯著,成本端局部壓力值得關注

$小鵬集團 (XPEV.US)$綜合毛利率達20.6%,是本季度業績最突出的亮點之一。該指標同比提升5個百分點,接近2025年第四季度21.3%的高點,反映出公司盈利質量的持續夯實。

拆解來看,汽車毛利率爲12.1%,同比改善1.6個百分點,主要得益於三方面因素:持續深化的供應鏈成本管控、自研電子電氣架構與動力總成帶來的零部件降本,以及高配車型佔比提升帶來的產品組合優化。

然而,相較2025年第四季度,汽車毛利率環比下滑0.9個百分點,主要因存儲芯片及電池相關成本上漲,推動單車成本環比抬升。這一趨勢值得持續跟蹤——若芯片與電池成本壓力在二季度延續,對毛利率的負面影響或將進一步顯現。

費用端:研發投入大幅躍升,銷管費用節流初見成效

研發開支是本季度增長最快的費用項目,一季度達29.1億元人民幣,同比大幅增長46.8%。該增長主要來自兩方面:一是新車型(包括GX及年內其他車型)的開發費用;二是與AI相關技術(智能駕駛、Robotaxi、人形機器人)的持續高強度投入。

管理層已明確將「Robotaxi與人形機器人量產」列爲2026年重點目標,研發投入的擴張具有戰略必要性,但也是一季度虧損擴大的重要貢獻因素。

相比之下,銷售、一般及行政開支則展現出較好的費用控制。一季度該支出爲18.8億元,同比下降3.2%,主要因向特許經營商支付的佣金減少。從費效比角度看,在交付量大幅下滑的背景下實現銷管費用同比收縮,表明渠道運營效率在一定程度上有所改善。

業績速遞AI睇透重點,三步建立期權策略!打開富途牛牛>個股頁>點擊【公司】>業績速遞

編輯/melody