美伊談判與特朗普重開霍爾木茲海峽的條件令市場樂觀,推動5月布倫特原油大跌超16%。加拿大皇家銀行警告,市場陷入「記憶碎片」式交易,忽略了持久的僵局和軍事衝突。

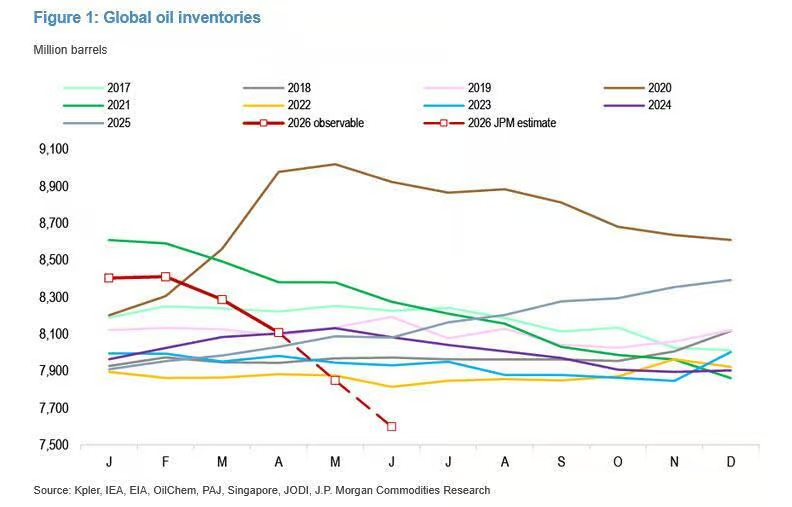

RBC指出,全球庫存正以創紀錄速度消耗,預計到10月將降至歷史危險低點,原油市場將在6至8月迎來嚴峻的供需壓力測試。

布倫特原油五月創六年來最大單月跌幅,市場押注美伊談判將推動霍爾木茲海峽重新開放,驅動油價持續走低。然而,加拿大皇家銀行(RBC)大宗商品研究主管Helima Croft在最新報告中發出警告:當前油價走勢與供應現實之間已出現嚴重背離,全球庫存正以創紀錄速度消耗,若局勢無法取得實質性突破,今年6至8月將對原油市場構成嚴峻的壓力測試。

據新華社報道,特朗普當地時間29日週五在社交媒體發文說,他即將在白宮戰情室開會,就伊朗戰事作出最終決定。消息再度壓低市場情緒。$WTI原油期貨主連 (2607) (CLmain.US)$當日下跌1.73%,收於每桶87.36美元;布倫特原油下跌1.77%,收於92.05美元。五月全月,布倫特原油累計下跌逾19%,爲2020年3月新冠疫情衝擊全球經濟以來最慘烈的單月表現;WTI五月跌幅近17%,創2025年4月以來最差月度紀錄。

據新華社報道,特朗普當地時間29日週五在社交媒體發文說,他即將在白宮戰情室開會,就伊朗戰事作出最終決定。消息再度壓低市場情緒。$WTI原油期貨主連 (2607) (CLmain.US)$當日下跌1.73%,收於每桶87.36美元;布倫特原油下跌1.77%,收於92.05美元。五月全月,布倫特原油累計下跌逾19%,爲2020年3月新冠疫情衝擊全球經濟以來最慘烈的單月表現;WTI五月跌幅近17%,創2025年4月以來最差月度紀錄。

然而,特朗普同時列出了一系列德黑蘭歷史上均拒絕接受的條件:伊朗必須承諾永不擁有核武器、立即無條件雙向開放霍爾木茲海峽且不得徵收通行費、清除海峽所有剩餘水雷,以及允許美方挖掘並銷燬遭空襲後掩埋於廢墟中的濃縮鈾。據CNBC援引美國官員稱,談判人員已就一份涵蓋延長停火及伊朗核計劃談判安排的60天備忘錄(MOU)達成框架,但仍需特朗普最終簽署。

Croft在報告中寫道,她並不排除某種形式的MOU最終成形,但"就實質性協議而言,當前的新聞標題及其對油價的衝擊,均已明顯跑在現實前面"。她提醒投資者,類似"協議即將達成"的報道此前已出現多次——距首次相關消息曝出至今已逾三週,期間伊朗累計損失產能接近3億桶。在她看來,市場反覆被"局勢即將結束"的新聞說服、放棄對最壞情景的定價,卻對持續的外交僵局和反覆升級的軍事衝突選擇性失憶,正是真正的危機被持續掩蓋至今的根本原因。

市場陷入"記憶碎片"式交易,協議敘事壓倒現實

Croft在報告中以"《記憶碎片》(Memento)式"心態來描述當前的市場交易邏輯——每當"協議即將達成"的新聞出現,市場便將其視爲決定性突破,卻對持續的外交僵局、核問題上的根本分歧以及雙方反覆升級的軍事摩擦選擇性失憶。

這一模式在本週已再度重演。就在最新一輪由Axios報道驅動的油價下跌後數小時,便有新報道稱伊朗再度向多艘未與IRGC協調通行的船隻發射導彈。本週四,美軍在霍爾木茲海峽攔截伊朗四架無人機並對班達爾阿巴斯附近的伊朗軍事陣地發動打擊,IRGC隨即以彈道導彈回擊美軍在科威特的基地,該導彈被科威特軍隊成功攔截。本週一,美軍還對兩艘在海峽佈雷的船隻及班達爾阿巴斯一處防空陣地實施了打擊。

Croft認爲,2026年2月27日或將被證明是霍爾木茲海峽油輪通行量在可預見未來的峰值。任何將霍爾木茲海峽實際控制權保留給伊朗的停戰結局,都將導致海峽過境流量大幅低於歷史正常水平。

庫存消耗加速,10月或觸歷史危險低位

在協議敘事主導價格走勢的同時,RBC的數據揭示出一個正在加速惡化的基本面現實。

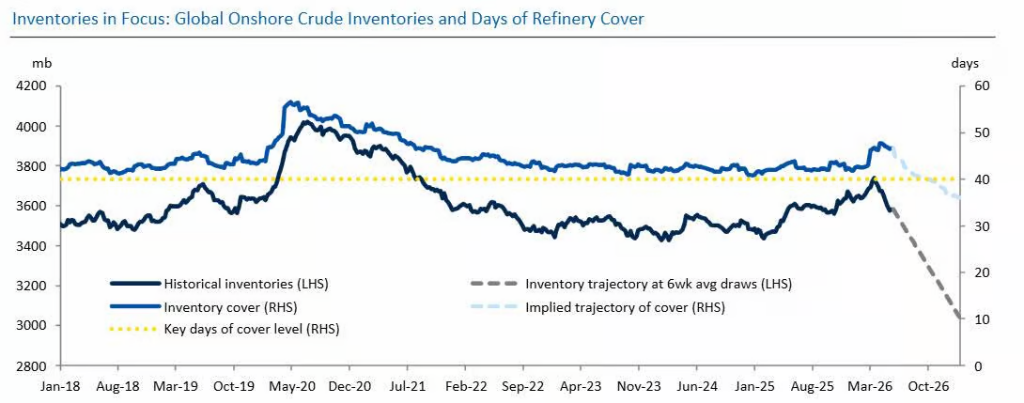

危機已進入第三個月,中東供應中斷對全球庫存的持續消耗日益凸顯。Croft測算,若按當前六週平均速率繼續消耗,以岸上原油庫存對比煉廠加工量衡量的庫存覆蓋天數,可能在10月前降至30至40天區間——這將是RBC自2016年建立數據集以來的最低水平。一旦跌穿這一閾值,可能因物流瓶頸和原料供應不足而危及正常行業運營。

值得注意的是,危機初期衝擊之所以相對可控,在於充裕的初始庫存水平以及各國協調釋放戰略石油儲備(SPR),一定程度上緩衝了這場史上規模最大供應衝擊的即時影響。但Croft指出,這些"能源減震器"正在迅速耗盡。RBC同時預計,未來數週內庫存消耗速度將進一步加快,危機節點可能較預期提前到來。此外,由於其他國家市場數據能見度有限,當前庫存降幅可能存在系統性低估,實際情況或比已知數據所呈現的更爲緊張。

基於上述判斷,Croft得出結論:在沒有任何實質性突破的前提下,RBC有信心認爲6至8月將對原油市場構成嚴峻的壓力測試——"而這個市場迄今爲止一直在通過說服自己來規避最壞情景的定價"。她寫道:

"時間正在流逝,重開霍爾木茲海峽、避免硬着陸的窗口正在快速收窄。"

協議難落實:物流、保險與制裁三重阻礙

即便美伊最終簽署停火延長備忘錄,RBC認爲霍爾木茲海峽也難以實現實質性快速恢復。

從操作層面看,即使有更多船隻獲准過境,初期也大概率以單向通行爲主,增加了疏通航道的物流複雜性。鑑於導彈、無人機和水雷構成的持續威脅,Croft難以預見有多少西方航運公司願意僅憑一份60天MOU便冒險重返這條航道。極高的保險費率,以及在美國製裁框架下向IRGC相關實體付費或進行通行協調所涉及的法律障礙,進一步壓縮了船東的實際選擇空間。航運業內專家已指出,伊朗主導的重開方案大概率意味着有限的過境量,而海峽的完全恢復可能需要伊朗軍事力量被明確擊敗、並實現不受限制的通行爲前提條件。

與此同時,阿聯酋替代陸路運輸線路的加速推進以及沙特阿拉伯持續高負荷使用東西管道(East-West Pipeline),已成爲海灣地區在適應新格局下的現實選擇。

Croft還提出一個頗具戰略意味的問題:伊朗內部是否存在傾向於維持當前"不戰不和、石油微流"現狀的力量?這些力量可能判斷,隨着夏季來臨、庫存消耗的經濟代價愈發難以通過輿論管理掩蓋,伊朗的談判籌碼將自然增強。儘管雙重封鎖已明顯消耗伊朗政府財政與油氣運營效率,但據報道伊朗仍在通過豁免條款出售此前受制裁的石油並從霍爾木茲通行費中獲取收入。

更值得關注的是,儘管當前惡性通脹程度已遠比今年1月嚴峻,伊朗政府據報道迄今未遭遇新一輪大規模抗議,且據稱IRGC已利用停火期重建了部分軍事能力——這或許意味着,德黑蘭強硬派認爲時間站在自己這一邊。

編輯/melody