歐元區經濟正在進入典型的「類滯脹壓力」區間,即經濟活動繼續收縮、需求走弱、就業降溫,但投入成本與產出價格再度上行。

智通財經APP獲悉,標普全球(S&P Global)最新公佈的2026年5月歐元區綜合PMI數據報告顯示,歐元區經濟正在進入典型的「類滯脹壓力」區間,即經濟活動繼續收縮、需求走弱、就業降溫,但投入成本與產出價格再度上行。PMI數據顯示歐元區5月私營部門活動指數以18個月來最低迷數據萎縮,主要因商品和服務需求減弱——這是衡量經濟健康狀況的關鍵指標,連續兩個月拖累綜合PMI產出下降,同時成本壓力升至三年多來最高水平。

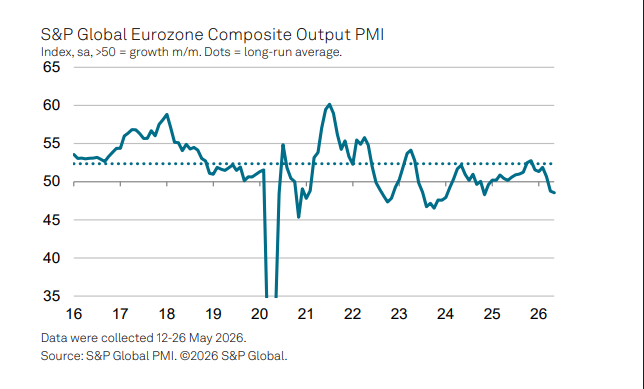

5月歐元區綜合PMI產出指數(Composite PMI Output)從4月的48.8降至48.5,創18個月以來的最低位,並連續兩個月低於50點位這一至關重要榮枯線,意味着私營部門活動收縮速度加快;標普全球首席商業經濟學家Chris Williamson據此判斷,若6月沒有明顯改善,PMI所指向的是二季度GDP環比約 -0.2% 的經濟收縮風險。

歐元區滯脹警報拉響!中東地緣政治衝突或拖累二季度GDP

歐元區滯脹警報拉響!中東地緣政治衝突或拖累二季度GDP

S&P Global歐元區綜合PMI產出指數從4月的48.8降至5月的48.5,創2024年11月以來最低讀數,但高於47.5的初值。總體服務業PMI從47.6小幅升至47.7,表現好於46.4的初值。低於50.0榮枯線的讀數均表明經濟活動陷入收縮狀態。

首席商業經濟學家Chris Williamson表示:「隨着歐元區商業活動在5月連續兩個月下降,經濟在第二季度陷入收縮的可能性看起來越來越大。除非6月出現任何重大變化,否則PMI數據表明季度GDP將呈現出下降0.2%。」

總體新訂單數據則連續三個月下降,降幅爲2024年11月以來第二大。海外需求構成更大拖累,出口訂單以今年迄今最快速度下滑。

惡化集中在歐元區兩大經濟體。德國和法國的私營部門活動均錄得收縮,而意大利和西班牙則實現小幅擴張。

投入成本以三年半來最快速度上升,而向客戶收取的價格升至38個月高位——這是產出價格通脹連續三個月加速。此前,週二公佈的數據顯示,5月歐元區通脹率意外躍升至3.2%,遠高於歐洲央行2%的目標;隨着中東地緣政治戰爭大幅推高全球石油與天然氣等能源價格,並且霍爾木茲海峽仍然處於封鎖狀態,預計歐元區通脹還將進一步上升。

根據國際能源署(IEA)的統計數據,伊朗關閉霍爾木茲海峽迄今可能已使市場損失大約10億桶石油供給,這是歷史上最大規模的石油供應中斷。

自2月底伊朗戰爭開始以來,霍爾木茲海峽實質上處於封鎖狀態,已經切斷了向全球客戶供應原油、天然氣和成品燃料油的最核心航運通道之一,大幅推高了能源價格,並加劇了全球投資者們的通脹擔憂情緒。

華爾街金融巨頭花旗發佈研報表示,如果美國與伊朗之間的長期和平談判仍然顯得棘手,導致霍爾木茲海峽長期處於封鎖與管控狀態,國際油價基準——布倫特原油價格可能從近日明顯回落後的100美元附近點位進一步上漲,甚至有可能再創階段性新高。

歐洲央行已經指出,通脹上行風險和增長下行風險均已加劇,這使政策制定者處於艱難境地。一些經濟學家表示,歐洲央行6月會議將值得關注,可能宣佈加息25個點子,將基準利率提高至2.25%;不過也有其他經濟學家表示,在經濟似乎陷入停滯且消費者信心減弱之際,歐洲央行在加息前應謹慎行事。

隨着PMI數據報告顯示歐元區新業務下降,企業報告稱閒置產能可能持續增加。就業崗位流失速度加快至五年半來最快,儘管裁員幅度仍然溫和。與此同時,積壓訂單以14個月來最快速度被消化,說明企業並不是因爲產能擴張而完成更多工作,而是因爲新增訂單不足導致未完成業務快速減少。

調查報告還顯示,商業信心較4月溫和恢復,但按歷史標準衡量仍然疲弱,並且遠低於中東戰爭爆發前的水平。

增長熄火+通脹回潮,能源衝擊撕裂歐洲經濟

尤其值得注意的是,歐元區勞動力市場也開始出現鬆動跡象。歐元區私營部門就業人數在5月進一步下降,裁員速度爲 五年半以來最快,雖然總體幅度仍然溫和,但方向已經非常關鍵:過去服務業就業韌性一直是歐元區通脹粘性的主要支撐之一,如今就業降溫意味着工資壓力未來可能回落,但也會進一步壓制居民收入預期和消費意願。服務業就業自2021年1月以來首次下降,這對歐洲央行而言是一個複雜信號:它有助於抑制中期通脹,卻也意味着若繼續加息,經濟下行風險會被放大。

價格端是整份報告最具政策衝擊力的部分。5月投入成本漲幅進一步加快,達到三年半以來最高水平;產出價格通脹升至 38個月高位,且連續第三個月加速。S&P數據報告稱,投入成本壓力仍是 2022年末以來最強,Chris Williamson甚至警告,這可能暗示未來幾個月通脹接近4%。這與Eurostat最新數據相互印證:歐元區5月整體通脹率預估從4月3.0% 升至3.2%,能源價格仍是主要推手之一。

需求端數據也愈發疲弱。報告顯示,歐元區商品與服務新訂單連續第三個月下降,雖然降幅較4月有所放緩,但仍爲2024年11月以來第二快降幅;海外新訂單則構成更明顯拖累,私營部門出口訂單以今年以來最快速度下滑。這說明中東衝突、能源價格衝擊、全球貿易不確定性和外部需求減弱正在通過出口渠道打擊歐元區企業訂單簿。

宏觀政策含義上,這份PMI把歐洲央行推入「增長下行與通脹上行並存」的兩難境地。歐洲央行(ECB)在4月會議中維持三大利率不變,並明確表示上行通脹風險與下行增長風險均已加劇;但如果PMI所顯示的成本壓力繼續向終端價格傳導,市場會進一步押注ECB需要以加息阻止通脹預期脫錨。問題在於,PMI同時顯示需求、就業、訂單和商業信心均偏弱,若政策過度緊縮,可能等同於「在經濟下行階段加息」。因此,歐元區資產無疑將繼續受到「滯脹折價」約束,債市繼續面臨通脹風險與期限溢價上升,歐股則更偏向防禦型、能源轉嫁能力強、現金流穩定的板塊;週期消費、出口製造和高槓杆行業仍將承壓。

編輯/Deng