第二財季博通營收創九年最高同比增速,EPS同比增54%,AI半導體收入增逾140%,超出分析師預期的幅度均不大。第三財季AI半導體收入指引同比增超兩倍至160億美元,還較預期均值低7%。博通CEO稱本財年AI芯片銷售額將達560億美元,較預期均值低近3%;2027年,博通擬爲OpenAI部署1.3GW算力、下半年爲Meta部署首批算力1GW。

AI定製芯片大廠 $博通 (AVGO.US)$ 再次交出兩位數迅猛增長的財季業績,但備受市場關注的AI芯片收入指引遜色,股價在連日大漲後先跌爲敬。

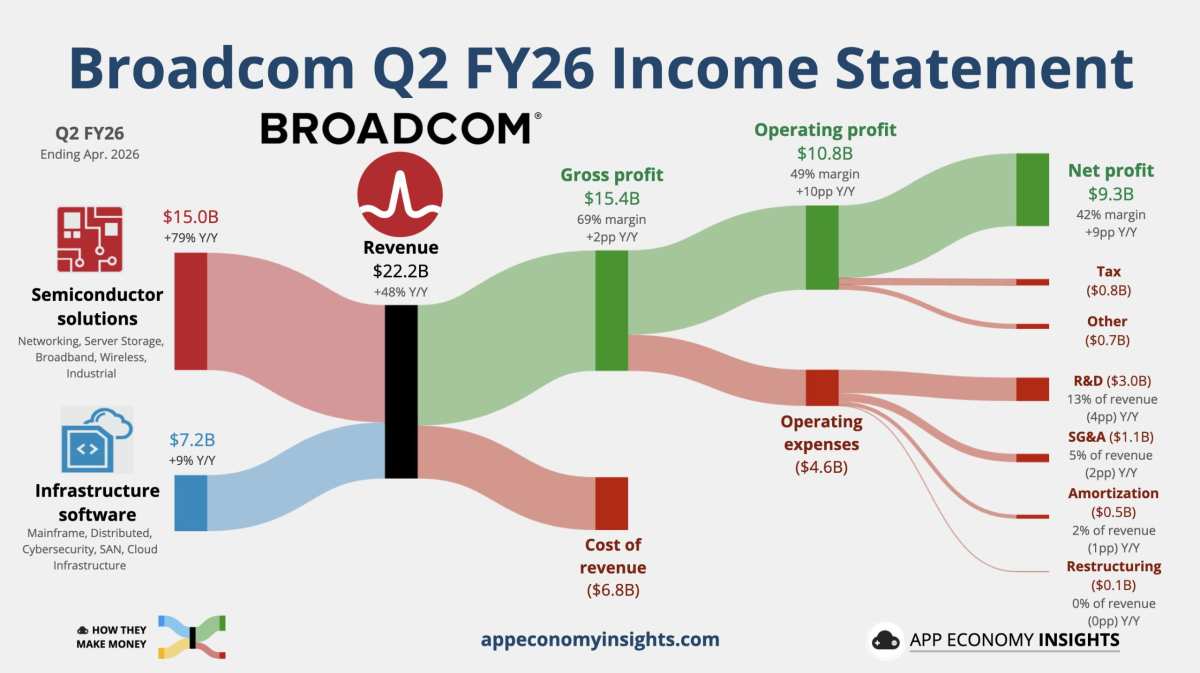

美東時間3日週三美股盤後,博通公佈,截至2026年5月3日的公司2026財年第二財季(「二季度」),淨營收首次單季突破220億美元,略高於分析師預期,同比增長約48%,增速幾乎是前一季的1.7倍;直接受益於AI需求高漲的半導體解決方案業務收入同比增近80%,非GAAP口徑下調整後每股收益(EPS)同比增超50%,均強於華爾街預期。

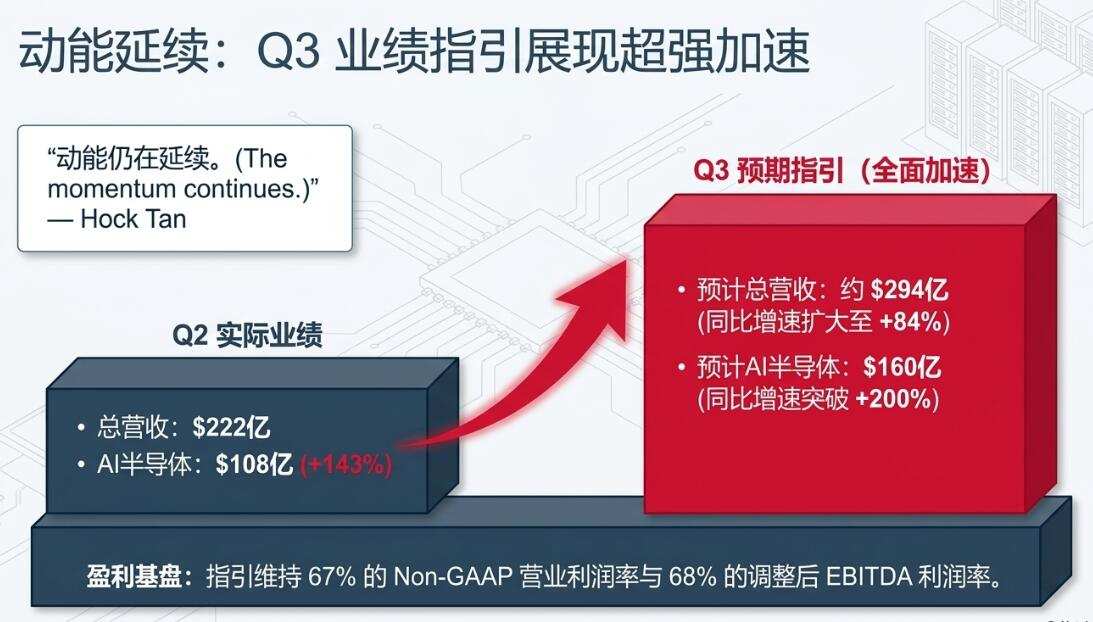

博通預計,第三財季(「三季度」)營收約爲294億美元,較分析師預期高近2.8%,顯示AI基礎設施需求、定製芯片和軟件業務仍在推動公司高速增長。但相比此前不夠驚豔,三個月前博通公佈的二季度營收指引較當時的分析師預期高7.2%。

博通預計,第三財季(「三季度」)營收約爲294億美元,較分析師預期高近2.8%,顯示AI基礎設施需求、定製芯片和軟件業務仍在推動公司高速增長。但相比此前不夠驚豔,三個月前博通公佈的二季度營收指引較當時的分析師預期高7.2%。

更爲市場關注的是,博通提供的三季度AI半導體收入指引爲160億美元,同比增超兩倍,卻還較分析師平均預期低約7%。考慮到在博通公佈業績前,截至週二,股價較3月底的低點累漲逾65%、今年以來累漲約40%、五個交易日內市值已增加超3000億美元,投資者原本押注的是一份全面大超預期的業績。

業績發佈後舉行的業績電話會上,博通CEO陳福陽稱,博通本財年的AI芯片銷售額將達到560億美元,這一指引也低於分析師預期均值576億美元,低將近2.8%。

業績公佈後,週三本已收跌近0.5%的博通股價跌幅迅速擴大,曾跌超7%,業績電話會期間,盤後跌幅擴大到10%以上。分析認爲,大跌並非源於業績本身疲弱,而是市場此前對博通的預期已極高,任何低於「爆表」式超預期幅度的指引都可能觸發獲利了結。

換言之,博通這份業績證明了AI需求仍強勁,卻未能給出足夠更強的新信息支撐近期急漲後的估值。對於股價連續大漲的博通而言,單純超過一致預期,可能都不足以讓投資者相信,經歷這輪大漲後,股價還有足夠的動力大漲,更何況AI相關的收入指引還低於預期均值。

Q2營收增速九年來最高 但和EPS超預期幅度均不大

博通二季度調整後營收爲221.9億美元,繼續創單季最高紀錄,較市場預期高出約6000萬美元,超預期幅度約0.3%,營收同比增長約48%,較前一季的增速29%大幅提升,創截至2017年1月末的財季以來最高單季增速。

二季度博通的調整後EPS同比增長54%至2.44美元,增速高於前一季的28%,分析師預期爲2.39美元,EPS超預期幅度約2.1%。

從數據看,博通盈利質量仍然穩健,營收和利潤均略好於市場預測。但考慮到博通近期股價的強勁漲勢,以及市場對其AI業務的高度期待,這種程度的超預期並不算「驚豔」。

這也是盤後股價承壓的重要原因之一:業績並沒有出現明顯瑕疵,但也沒有大幅打破市場原本已經相當樂觀的假設。

尤其在業績發佈前,期權市場已經定價博通業績後單日波動幅度約7.8%,高於歷史均值,說明投資者本就預期這份業績會引發劇烈波動。在這種情況下,若業績只是略高於一致預期,反而容易觸發獲利了結。

半導體業務繼續強勁 是業績中最核心亮點

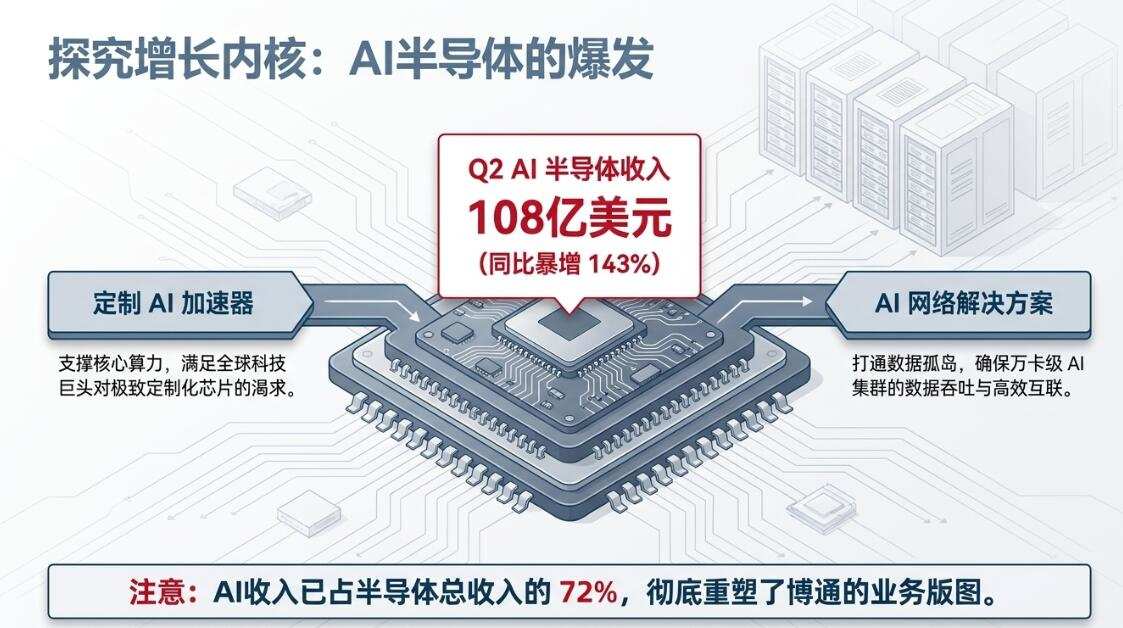

二季度,博通包括ASIC在內的半導體解決方案業務收入爲150.1億美元,同比增長79%、遠超前一季增速52%。業務收入高於市場預期的146.5億美元,超預期幅度約2.5%。該業務佔公司總營收約68%,仍然是博通最重要的增長引擎。

這部分業務也是市場最關注的AI主線所在。博通並不是簡單複製英偉達GPU模式,而是深度參與大型雲廠商的定製ASIC/XPU芯片,同時在數據中心網絡芯片、以太網交換芯片等環節擁有強勢地位。

二季度,博通的AI半導體收入爲108億美元,同比增長約143%,略高於市場預期的約107億美元,接近公司總營收的一半,並佔半導體解決方案業務銷售額約七成。即便從本次公佈的半導體收入看,博通AI硬件和網絡基礎設施需求仍然強勁,至少沒有出現市場擔心的放緩跡象。

但問題也在於,AI收入佔比越高,投資者對其增長彈性的要求就越高。過去市場願意爲「AI業務正在高速增長」買單;現在,博通股價大漲之後,市場更希望看到「AI業務繼續加速、訂單能見度進一步拉長、新客戶或更強指引出現」。這使得業績評判標準被明顯抬高。

軟件業務提供穩定底座 但業績焦點仍在半導體和AI

博通業績顯示,二季度,包括VMware在內的基礎設施軟件業務收入約71.8億美元,同比增速由前一季的1%提高至9%,不過,在總營收中的佔比由39%降至32%。

在收購VMware之後,基礎設施軟件業務成爲博通營收和現金流的重要組成部分。它的意義在於提供更穩定、可預測的訂閱和企業軟件收入,平滑半導體週期波動,並提高公司整體利潤韌性。

不過,這次市場反應顯示,投資者當前對博通的定價仍主要由AI半導體業務決定。軟件業務即便穩定,也難以抵消投資者對AI增長彈性和半導體指引的高要求。

換句話說,軟件業務是博通估值的「底座」,但AI半導體才是股價短期波動的「槓桿」。

本財季AI半導體收入指引同比增超兩倍、仍低於預期

業績指引方面,博通預計,三季度營收約294億美元,相當於同比增長約84%。該指引高於市場預期的286.1億美元,超出約7.9億美元,幅度約2.8%。

從絕對值看,這是一個強勁指引。三季度營收指引意味着將相較二季度的創紀錄水平再增長32%以上。若公司能夠兌現這一指引,將顯示AI基礎設施需求、半導體交付節奏和軟件業務整合仍在持續推進。

指引引發的主要疑問體現在作爲增長核心的AI半導體。博通預計,三季度AI半導體收入約爲160億美元,同比增長超200%,還低於分析師預期均值172億美元,部分更樂觀的買方預期更高。

從盤後股價大跌的表現看,市場不是在質疑博通AI業務是否增長,而是在重新定價:增長速度是否足以匹配過去數週被快速抬升的股價和估值。

對當下的博通而言,市場看重的不只是「高於預期」,而是「高出多少」。在業績發佈前,博通股價已經提前反映了相當強勁的業績假設。很多投資者真正交易的並非分析師一致預期,而是更高的「買方預期」或「耳語數字」。

2027年博通擬爲OpenAI部署1.3GW算力 爲Meta部署首批算力1GW

在業績發佈後與分析師舉行的電話會議上,博通CEO陳福陽透露,博通與Apollo及黑石(Blackstone)達成的相關安排將有助於OpenAI滿足其對AI算力的需求。通過這項合作,到2028年,公司將部署超過20吉瓦(GW)的算力。

博通目前已開始向OpenAI交付芯片,並正按計劃推進將於今年晚些時候啓動的量產工作。陳福陽在電話會議中指出,博通已簽署合同,計劃於2027年部署1.3GW的算力。這筆訂單是公司去年與OpenAI達成的一項協議的組成部分,根據該協議,博通承諾到2029年爲其部署總計10 GW的算力。

此外,博通還計劃,在截至2028年底的期間內,爲Meta部署3 GW的算力。陳福陽透露,首批1GW的訂單將於明年下半年開始交付。

Q3總營收指引強勁,爲何仍被市場「挑刺」?

博通的三季度總營收指引將再創單季新高,且高於市場預期,這個指引本身是積極的,意味着公司整體業務仍有超預期動能。

但AI半導體是當前博通股價的核心敘事。投資者買入博通,不只是因爲它是一家半導體和軟件巨頭,而是因爲它被視爲英偉達之外最重要的AI芯片受益者之一。

博通與谷歌、Anthropic、Meta等客戶簽署並擴大長期合作,參與定製AI加速器和網絡芯片供應。市場押注的是:這些多年期訂單將快速轉化爲季度收入,並推動AI半導體持續上修。

本次業績顯示,這一方向仍然成立,但收入確認節奏可能沒有最樂觀投資者想象得那麼快。長期訂單、客戶資本開支、供應鏈交付和季度確認之間存在時間差,這使得AI業務即便高增長,也可能在單季指引上低於被抬高的預期。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/joryn