德銀認爲,市場低估了博通的長期潛力:訂單能見度已延伸至2028年,本身已釋放積極信號,預計2027財年AI營收達到1250億美元,高於公司指引,2028年將飆升至1900億美元,這才是博通AI故事的真正主軸。

$博通 (AVGO.US)$ 交出了一份數據亮眼的季報,AI業務的爆發勢頭也延續至下季指引——但CEO Hock Tan在長期目標上按兵不動,拒絕爲2027財年AI營收指引加碼,市場隨即以拋售作答,今日美股開盤後,博通暴跌近14%。然而,華爾街分析師迅速發聲:這是一次誤判,博通真正的爆發力,2027年之後才會充分釋放。

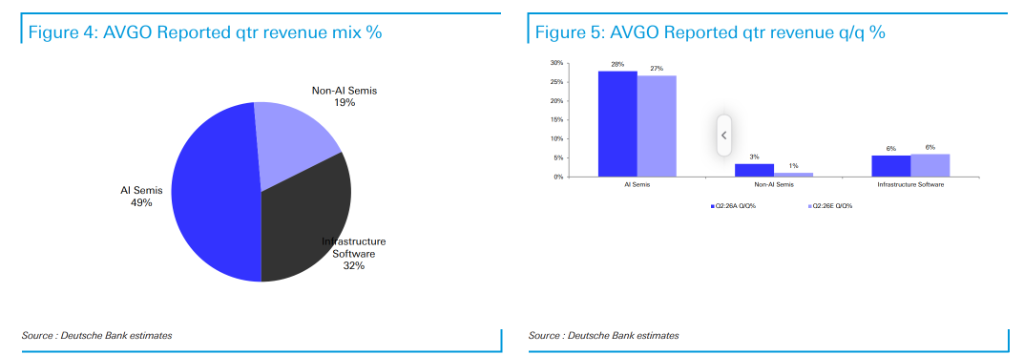

最新業績數據顯示,博通2026財年Q2(截至2026年4月)AI營收108億美元,同比增長145%,環比增長28%;總營收221.87億美元,同比增長48%,均超出市場預期。第三財季指引同樣強勁:總營收294億美元(環比+33%,同比+84%),AI營收160億美元(環比+48%,同比+210%)。

但據花旗分析師Atif Malik指出,160億美元的AI營收指引低於其自身預期的175億美元,亦低於市場一致預期的163億美元;與此同時,Hock Tan將2027財年AI營收"超過1000億美元"的既有目標僅予以重申而未加碼,成爲市場失望情緒的直接導火索。

但據花旗分析師Atif Malik指出,160億美元的AI營收指引低於其自身預期的175億美元,亦低於市場一致預期的163億美元;與此同時,Hock Tan將2027財年AI營收"超過1000億美元"的既有目標僅予以重申而未加碼,成爲市場失望情緒的直接導火索。

一個被市場忽視的細節或許能說明問題:Hock Tan本次透露,博通對AI需求的可見度已從三個月前的"通過2027年"延伸至"通過2028年";第二財季預訂額突破300億美元,AI營收預計在2026財年上下半年實現翻倍,全年有望達約560億美元,並"遠超"1000億美元目標邁入2027財年。

德意志銀行分析師Ross Seymore在業績後研報中將博通目標價從430美元大幅上調至515美元,維持買入評級,並明確將此次回調定性爲"買入機會"。他認爲,長期指引未上調"主要源於管理層的保守立場,而非市場份額流失或數據中心建設延遲等因素",並預測博通2027財年AI營收將達1250億美元(超出公司既有指引約25%),2028財年進一步躍升至約1900億美元。德銀同步將2027日曆年營收及每股收益預測各上調約15%。

業績全線超預期,"啞火"的只有長期目標

第二財季各項核心指標均有不同程度超出預期:總營收221.87億美元,高於市場一致預期的220.53億美元;AI營收108億美元,同比增長145%;非GAAP每股收益2.44美元,高於市場一致預期的2.39美元;調整後毛利率77.1%,略超預期的76.9%。在細分業務中,網絡芯片營收43.04億美元(同比+144%),計算卸載/加速器營收64.96億美元(同比+146%)。

第三財季指引亦全面走強:總營收294億美元,高於此前市場一致預期的283億美元;基礎設施軟件部門被指引環比增長24%,主要受益於VMware在按核心數定價的服務器CPU需求中的敞口,公司預期該強勢將持續至第三財季之後。

但市場失落的核心只有一點:Hock Tan雖對2027財年目標展現出"更高信心",卻未提供更高的具體數字。對於期待"炸裂指引"的投資者來說,沉默被解讀成了一種風險信號。

分析師:保守主義,而非基本面轉弱

德意志銀行的Ross Seymore給出了截然不同的解讀。

在他看來,三個月內可見度從"通過2027年"延伸至"通過2028年",本身已是重要的積極信號;第二財季逾300億美元的預訂額,以及AI營收在2026財年上下半年翻倍的路徑,均指向需求的持續強勁。Hock Tan此前的"超1000億美元"目標本就偏於保守——德銀預測值已達1250億美元。

Ross Seymore認爲,博通在XPU(定製加速芯片)和網絡交換機領域的領導地位將持續轉化爲可觀的營收與每股收益增長。他在研報中寫道,隨着AI收入增長顯著超過運營費用擴張,經營利潤率將整體保持穩定乃至小幅改善。

花旗的Atif Malik態度相對審慎,但同樣維持買入評級和500美元目標價。他指出,第三財季AI指引低於花旗預期,且第三財季經營利潤率指引67%也低於花旗預期的68.6%和市場一致預期的67.5%,後續業績電話會議中供應鏈更新、毛利率影響及VMware續約情況將是關鍵看點。花旗同時將估值置於近期20-40倍區間的低端,以反映競爭加劇的風險。

真正的爆發:2027年之後的數字才算"炸裂"

根據德意志銀行的預測,博通AI營收增長路徑爲:2026財年約560億美元,2027財年約1250億美元,2028財年約1900億美元。

全公司層面,德銀預測2026財年總營收約1058億美元(同比+66%),2027財年約1798億美元(同比+70%),2028財年約2468億美元(同比+37%);2027財年非GAAP每股收益預測約18.30美元,2028財年約21.80美元。

Hock Tan在業績中描述,AI驅動的XPU和網絡需求"幾乎難以滿足",主要客戶的定製芯片需求可見度已延伸至2028年。分析師的邏輯因此十分清晰:市場盯着"1000億美元"的老目標失望,卻沒有看到從1250億美元到1900億美元的躍升——那才是博通AI投資故事的真正主軸。

毛利率短期承壓,經營利潤率料保持穩健

本次業績的主要負面信號來自毛利率展望。

第三財季調整後毛利率被指引環比下降約3個百分點,主因是AI營收在整體收入中佔比持續提升(第三財季AI營收預計佔半導體收入約78%)。德銀認爲,這一AI結構性稀釋效應將持續。

不過,Ross Seymore認爲AI收入的高速增長將顯著超過運營費用擴張,足以對沖毛利率下行對經營利潤率的拖累,預計經營利潤率將保持大體穩定甚至小幅改善。

另一個值得關注的細節是資本回報:公司本季度完成約30億美元分紅,但股票回購僅約6億美元,明顯低於常規水平,且債務償還約12.5億美元。德銀判斷,公司可能在主動積累現金,以應對AI需求快速增長帶來的資本支出需求。

兩大機構維持買入,回調被定性爲買點

德意志銀行將目標價從430美元上調至515美元(升幅約20%),對應約23倍2027日曆年非GAAP每股收益,維持買入評級。Ross Seymore明確表示,長期投資論點未變,本次回調是難得的買入窗口。

花旗維持500美元目標價(對應約20倍2028財年每股收益)及買入評級。Atif Malik提示,花旗估計博通約35%至40%的營收來自谷歌這一最大客戶,客戶集中度風險值得持續關注。

編輯/lambor