瑞銀報告指出,亞洲食品通脹正面臨厄爾尼諾與化肥價格衝擊的雙重壓力。厄爾尼諾在2026年底至2027年初持續的概率高達96%,南亞及東南亞收割季或受乾旱衝擊,泰國白米價格5月已單月大漲20%。同時,受中東衝突影響,化肥價格維持結構性偏緊,成本傳導預計從2027年4月起逐步顯現。

亞洲食品價格正面臨雙重壓力夾擊。瑞銀分析師發出警告,厄爾尼諾氣候事件與中東衝突引發的化肥價格衝擊正在同步發酵,可能在今年晚些時候至2027年間顯著推高亞洲通脹水平。

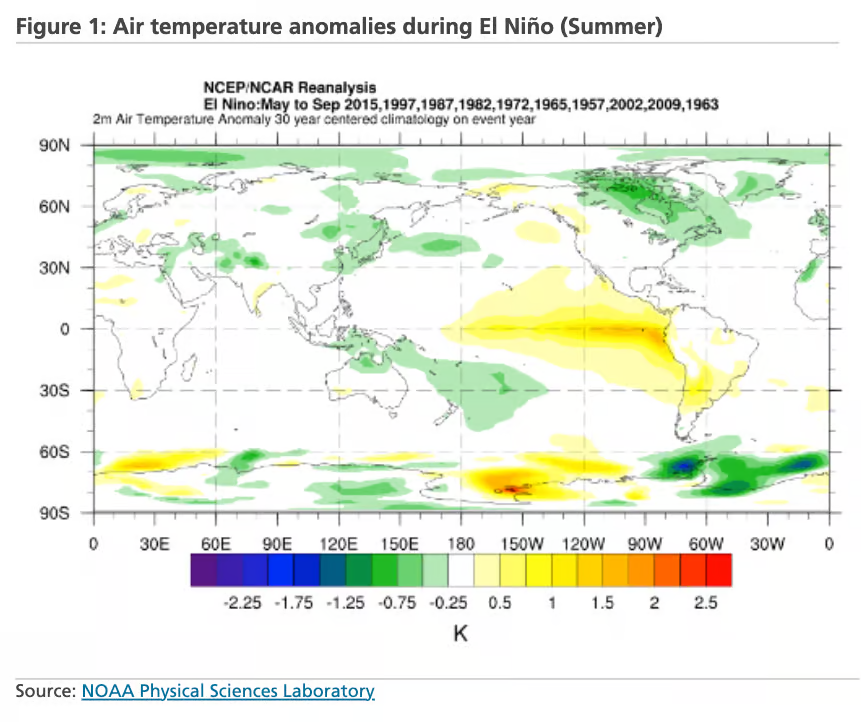

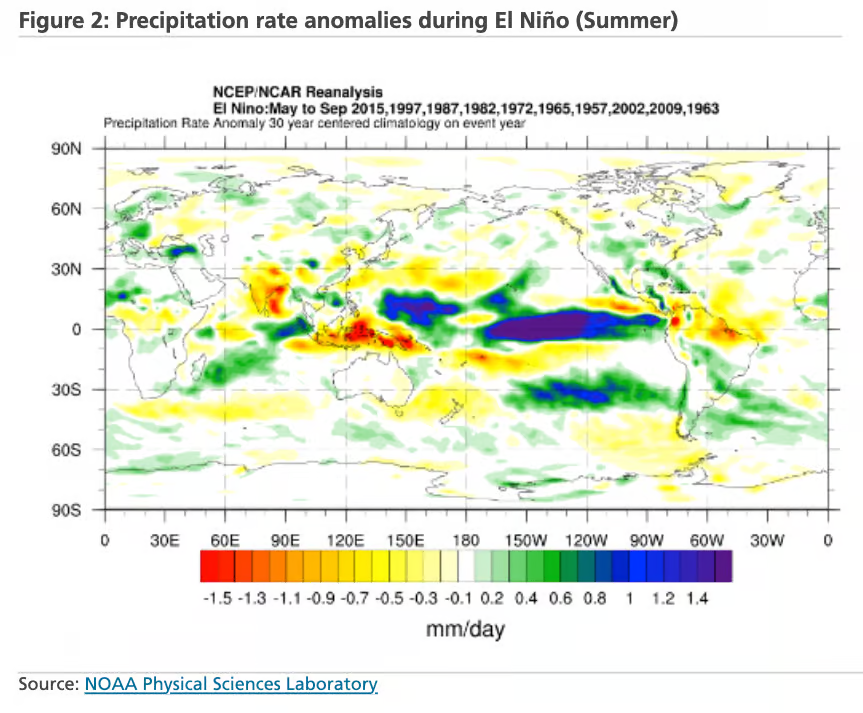

瑞銀分析師Leigha Miyata領銜發佈的報告表示,厄爾尼諾現象在2026年5月至7月間出現的概率已升至82%,在2026年12月至2027年2月間持續的概率更高達96%。這意味着亞洲主要農業產區可能面臨乾旱風險,從而衝擊水稻等關鍵作物的單產。

與此同時,聯合國糧農組織食品價格指數4月均值錄得130.7點,環比上漲1.6%,連續第三個月上行。泰國白米價格5月單月漲幅達20%,創2008年以來最大單月漲幅,芝加哥大米期貨上月亦上漲15%。

與此同時,聯合國糧農組織食品價格指數4月均值錄得130.7點,環比上漲1.6%,連續第三個月上行。泰國白米價格5月單月漲幅達20%,創2008年以來最大單月漲幅,芝加哥大米期貨上月亦上漲15%。

上述信號表明,食品通脹壓力已在亞洲多個經濟體中顯現。菲律賓通脹率從2月的2.3%、3月的3.9%急升至4月的7.1%;泰國則從2月至3月的通縮狀態轉爲4月錄得2.9%的通脹。瑞銀經濟學家預計,亞洲通脹將在基數效應推動下進一步走高。

厄爾尼諾概率攀升,南亞及東南亞收成面臨威脅

根據美國國家海洋和大氣管理局(NOAA)數據,厄爾尼諾在2026年底至2027年初持續的概率已接近確定性水平。Miyata在報告中指出,歷史規律顯示,厄爾尼諾期間印度尼西亞及澳大利亞北部氣溫偏高,南亞及東南亞降水減少,對農業收成構成直接威脅。

若厄爾尼諾如期成形,瑞銀預計乾旱影響將於2026年9月至2027年4月間衝擊南亞及東南亞的收割季。報告特別點名泰國和印度將在亞太地區受到最爲明顯的負面影響,包括日本在內的糧食進口國亦將面臨更高的進口價格壓力。

此外,若出現"超級厄爾尼諾",韓國和日本通常偏低的氣溫可能出現逆轉,帶來極端高溫與強降雨,進一步擾亂區域農業生產。

化肥價格衝擊正沿供應鏈傳導

自中東衝突爆發以來,化肥價格持續承壓。瑞銀數據顯示,尿素價格雖較4月峰值回落約190美元/噸(跌幅約23%),但自伊朗衝突升級以來累計漲幅仍達23%。氨價格維持穩中偏強走勢,硝酸銨溶液(UAN)價格同樣保持穩定。

瑞銀化工團隊指出,市場已度過季節性供應最爲緊張的階段,第二季度或爲年內價格高點。然而,受貿易流通受限與產能約束影響,供應結構性偏緊的局面預計將持續,支撐2026年下半年至2027年化肥價格維持在成本曲線上方。報告還指出,化肥成本上升對農作物收成的實質影響,預計將從2027年4月起逐步顯現。

此外,日本塑料包裝價格據報已上漲20%至30%,運輸成本亦在上升。這些因素預計將進一步推高食品零售價格,但目前尚未完全反映在日本的通脹數據中。

厄爾尼諾的資產價格漣漪:從食糖到動力煤

瑞銀報告梳理了厄爾尼諾對多個資產類別的潛在影響。在農業領域,全球食糖供需平衡趨緊疊加大規模投機性淡仓,一旦厄爾尼諾擾亂印度季風,糖產量可能同比減少約300萬至800萬噸,觸發價格急漲。

在能源領域,極端高溫將推升亞洲電力需求,尤其是製冷用電,進而帶動動力煤需求及進口增加,收緊海運市場供應。與此同時,拉丁美洲和非洲水電發電量可能因降水減少而下滑,進一步支撐煤炭需求。

政策應對已有成效,但通脹上行趨勢難以逆轉

瑞銀經濟學家指出,伊朗衝突爆發後,亞洲多個經濟體迅速採取政策措施,在一定程度上壓低了初期通脹讀數。然而,報告明確預判,通脹將在未來持續走高。

從現有數據來看,亞洲主要經濟體中,除印度尼西亞和日本外,通脹均呈上升態勢。2026年至2027年玉米期貨價格自伊朗衝突爆發以來已分別上漲約4%和5%。日本方面,食品通脹同比增速雖從4月的4.6%小幅回落至5月的4.1%,但環比仍上漲0.3%,瑞銀預計日本5月全國CPI將從4月的1.4%小幅升至1.5%,4月或已是本輪通脹的階段性低點。

綜合來看,能源與化肥價格衝擊、厄爾尼諾氣候風險以及基數效應三重因素疊加,將使亞洲食品通脹在2026年下半年至2027年面臨持續上行壓力,對消費者、央行政策路徑及區域資產價格均構成不可忽視的風險。

編輯/Deng