第二財季Ciena營收同比增40%,EPS增290%,均超預期加速增長;第三財季和全財年的營收指引區間均高於市場預期,全年指引中值爲此前指引區間高端,但超預期幅度不算大、驚喜有限,且第三財季的利潤率指引基本持平前季。

AI數據中心基建熱潮的受益者——光通信行業明星Ciena上一財季的業績比華爾街預期更強勁,還上調了全年收入指引,卻未能打動本已抱有極高期待的股市投資者。

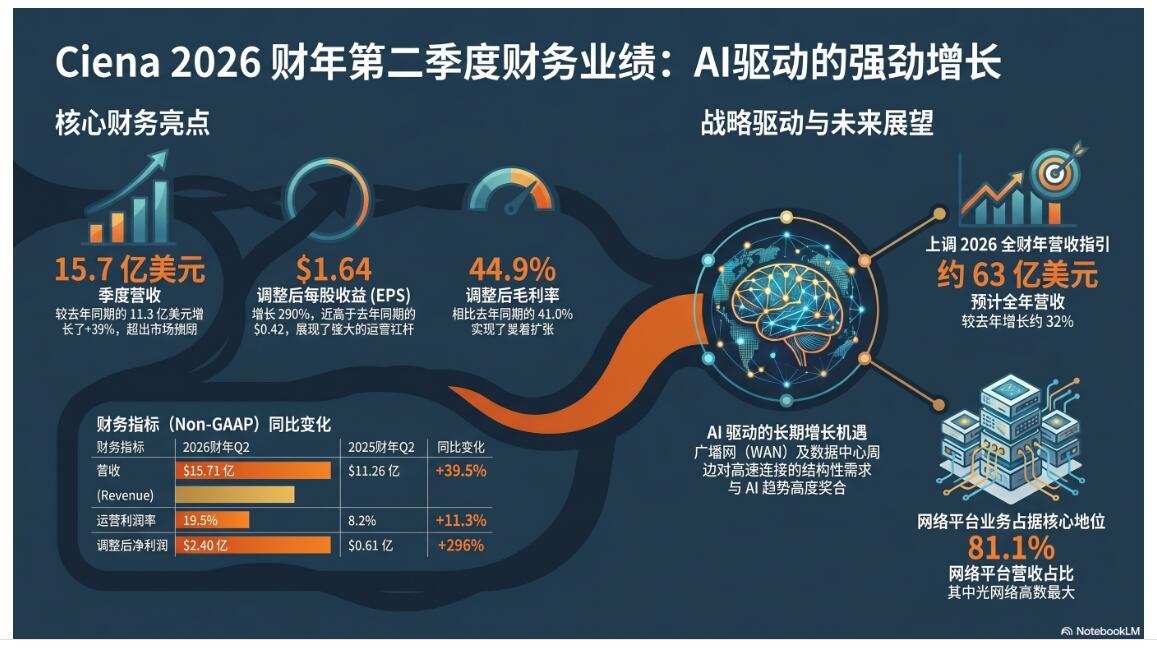

美東時間4日週四,Ciena公佈,截至2026年5月2日的公司2026財年第二財季(「二季度」),營收同比增長約40%至15.7億美元,較市場預期水平高近4.7%。

更強的是盈利能力。Ciena二季度調整後毛利率由一年前的41%升至44.9%;調整後營業利潤率從去年同期的8.2%大幅提升超兩倍至19.5%。在營收放量、產品組合改善和經營槓桿釋放的推動下,調整後每股收益(EPS)同比增近290%至1.64美元,較分析師預期高12%以上。

更強的是盈利能力。Ciena二季度調整後毛利率由一年前的41%升至44.9%;調整後營業利潤率從去年同期的8.2%大幅提升超兩倍至19.5%。在營收放量、產品組合改善和經營槓桿釋放的推動下,調整後每股收益(EPS)同比增近290%至1.64美元,較分析師預期高12%以上。

業績指引方面,Ciena預計第三財季(「三季度」)營收爲15.75億至16.75億美元;2026財年全年的營收預計爲62億至64億美元,以區間中值計算,全年收入將同比增約32%,新的指引區間中值爲此前區間的高端。本財季和本財年的整個指引區間都高於市場預期。

業績公佈後,Ciena股價週四不但未能扭轉週三回落的勢頭,還加速下跌,收跌近13.7%,抹平最近一個月的累計漲幅轉跌,今年以來累計漲幅仍超過120%。

分析認爲,Ciena遭拋售並非因爲業績本身疲弱,恰恰相反,業績和指引都偏強勁。更有可能的解釋是,市場此前已經對AI、數據中心互聯和光網絡需求給予了較高預期,業績雖好,但還不足以支撐進一步重估,投資者選擇落袋爲安,兌現利好並重新審視後續增長斜率與利潤率空間。

營收和EPS雙雙超預期,核心是需求放量與交付改善

Ciena二季度營收爲15.7億美元,較市場一致預期的15億美元高7000萬美元,同比增速從前一季的33%提升到將近40%。對於一家網絡設備公司而言,這樣的增長幅度相當強勁,顯示需求端和交付端均在改善。

公司管理層將業績歸因於產品組合需求強勁,以及在複雜供應鏈環境下的執行能力。換句話說,增長不只是單一產品或單一客戶拉動,而是公司在光網絡、路由交換等多個產品線均出現需求釋放。

二季度,Ciena調整後EPS爲1.64美元,較市場預期的1.46美元高0.18美元,同比增速較前一季度的111%翻一倍多至290%。由於營收增長較快,同時毛利率和經營利潤率均明顯改善,利潤端彈性遠高於收入端,這也是本次業績最突出的亮點之一。

利潤率顯著提升,經營槓桿正在釋放

二季度Ciena調整後毛利率爲44.9%,較去年同期的41.0%提高3.9個百分點;調整後經營利潤率爲19.5%,較去年同期的8.2%提高11.3個百分點。

這說明公司並非依靠低價搶收入,而是在更高收入規模下實現了更好的產品結構和運營效率。收入增長40%的同時,調整後EPS增長近290%,反映出典型的經營槓桿效應:當固定成本被更大收入規模攤薄,利潤增長會明顯快於收入增長。

不過,利潤率也可能是股價下跌的一個觀察點。公司對三季度的調整後毛利率指引約爲45%,基本與二季度的44.9%持平;調整後營業利潤率預計爲19%至20%,指引中值也與第二財季19.5%接近。

也就是說,業績顯示利潤率已經大幅改善,但市場可能希望看到的是進一步上行,而公司給出的短期指引更像是「高位穩定」。

光網絡仍是主引擎,路由交換增速更快

從業務結構看,光網絡(Optical Networking)仍然是Ciena最重要的收入來源。二季度該業務收入約11億美元,同比增長約42%,佔公司總收入約七成。

這反映出全球網絡基礎設施升級、雲廠商和通信運營商對高容量光傳輸設備的需求仍然強勁。隨着AI訓練和推理帶來的數據流量增長,數據中心互聯、城域網和長距離傳輸鏈路的容量需求持續提升,Ciena作爲光網絡設備供應商,處在這一輪投資週期的受益位置。

路由交換(Routing and Switching)業務增長更快。二季度該部門收入爲1.742億美元,同比接近翻倍。雖然規模仍遠小於光網絡業務,但其高增速說明Ciena的增長並非完全依賴傳統光傳輸產品,路由和交換產品也在獲得更多客戶需求。

全年指引上調,但超預期幅度並不誇張

Ciena預計,三季度營收爲15.75億至16.75億美元,指引區間中值爲16.25億美元,高於市場預期的15.55億美元,超出約7000萬美元,幅度約4.5%。

全年收入指引被上調至62億至64億美元,指引區間中值63億美元,高於市場預期的61.83億美元,隱含全年同比增長約32%。這對於公司基本面無疑是正面信號,說明管理層對下半年需求和交付仍有信心。

但從市場交易角度看,全年指引中點只比一致預期高約1.9%。在股價此前已經反映較強AI網絡需求預期的背景下,投資者可能認爲:這是一份強業績,但並不是一份「足以繼續上調估值」的業績。尤其當市場已經提前押注訂單、收入和利潤率改善時,單純的beat and raise未必足夠。

回購繼續推進,但不是決定股價的核心變量

Ciena二季度繼續回購股票,披露回購金額約8310萬美元。回購通常能夠對EPS形成一定支撐,也顯示管理層願意向股東返還資本。

不過,Ciena當前股價反應更主要由增長預期和估值驅動。對於處於AI網絡基礎設施投資鏈條中的公司,市場更關注的是未來幾個季度訂單、收入能否持續高增長,以及利潤率能否維持甚至繼續擴張。回購對短期交易情緒的影響相對有限。

股價爲何大跌:不是業績差,而是預期太高

Ciena業績公佈後股價收跌將近14%,表面上看與「業績超預期、指引上調」相矛盾,但從市場定價邏輯看並不罕見。

股價此前可能已經反映了相當樂觀的預期。AI數據中心、光網絡升級、雲廠商資本開支擴張等主題過去一段時間持續受到資金追捧,Ciena作爲相關受益標的,估值和預期都被抬高。在這種情況下,業績「好」只是滿足預期,必須「非常好」才可能繼續推動股價上漲。

指引雖然上調,但驚喜幅度有限。第三財季營收中點高於預期約4.5%,全年營收中點高於預期約1.9%。這對基本面是積極的,但對已經高漲的市場情緒而言,可能不夠「超額」。

利潤率指引顯示短期邊際改善或趨於平穩。相比二季度的調整後營業利潤率,三季度的指引區間沒有明顯的進一步擴張。投資者可能擔心,本輪利潤率修復的最大彈性已在本季體現,後續更多是維持高位,而非繼續快速上行。

網絡設備行業本身仍有周期屬性。Ciena受益於光網絡和數據流量增長,但其客戶包括通信運營商、雲服務商和企業客戶,資本開支節奏可能波動。市場在強勁業績後反而賣出,部分原因也可能是投資者開始關注增長的可持續性:今年收入高增之後,明年是否還能維持相似斜率,仍需要更多訂單和客戶需求驗證。

因此,這次下跌更像是「高預期下的獲利了結和估值重估」,而不是對Ciena基本面的否定。業績本身顯示公司需求、收入、利潤率和全年展望均在改善;但股價交易的是未來預期,當市場此前已經給出較高期待時,即使一份強勁業績,也可能因爲「不夠驚豔」而引發大幅回調。

編輯/stephen