導讀:

希爾達·奧喬亞-布萊姆伯格,是Strategic投資集團的創始人,創造了無數成功的投資案例。她根據自己30餘年來的投資經驗,提出了一整套成功的投資原則。

除此之外,她還培養出了20多位戰略分析師和基金管理人,他們中的很多人已經取得了巨大的成功,瑞·達利歐正是其中之一。他這樣評價希爾達:

希爾達·奧喬亞-布萊姆伯格是過去30年裏偉大的投資者之一。

希爾達·奧喬亞-布萊姆伯格是過去30年裏偉大的投資者之一。

在新書《投資的原則》中,她從理論和實踐兩個方面對投資界慣用的阿爾法策略進行了重新解構,還駁斥了經常讓新手和有經驗的投資者感到困惑的常見投資誤區,以幫助人們應對現在的投資環境(包括宏觀條件、政治因素、資本市場發展等)。

回顧自己40年的投資管理經驗,希爾達總結出了以下10條經驗與教訓。

1、價格不是價值

對特定投資者來說,資產的價值可能低於或高於市場上資產的價格(或公允價值)。這取決於該項資產與投資者遺留(現存)投資組合及其需求的相關性。即使投資者認同市場預測,情況也是如此。

許多投資組合會包含遺留資產或結構(反映客戶的需求),這些資產或結構無法輕易改變或通過低成本方式改變。

金融學理論不足以解釋市場價格與投資者效用曲線之間的關係。這一關係會使同一資產因投資者不同而擁有不同的「公允價值」(多重均衡定價)。

對所有買家來說,資產會有一項市場價格。但對不同的買家來說,該項資產的相對價值是不同的。

投資如同生活,理論可以教會你市場是如何確定資產的價格的,但絕對無法告訴你,當你把這項資產放進自己的投資組合時,它的價格能否匹配它的價值。

在市場有效理論的推崇者眼中,第一條經驗教訓可能是我的所有經驗教訓中最具爭議性的,也可能是最相關的。

市場價值和對投資者來說的價值之間的差異,有助於解釋在有效市場和低效市場上多重均衡配置之間的差距,這決定了不同的投資者願意爲同樣的資產支付不同的價格。

對特定買家來說,一項投資的價值取決於市場價格、預期收益和風險,以及傳統投資組合中邊際投資的關聯性。

機構投資組合很少以現金爲開端。一旦有人通過現金建立了一個最優的投資組合架構,傳統投資組合就會與之競爭。

任何進入傳統投資組合的新資產都可能會爲你的投資組合帶來不同的價值,且不同於對其他市場主體的價值。

除了市場價格、預期收益與風險,影響資產價值最重要的因素是該資產與投資組合中其他資產的關聯性。

當特定投資者(如機構買家)一窩蜂地湧入某類資產,以至對其他投資者(如捐助基金)來說,該類資產價格被過分推高了,那麼那些對該資產沒有戰略目的的投資者就應該放棄獲取這類資產。

2、要關注價格

你願意以什麼價格購買一項資產,是你擁有該項資產所面臨風險大小的決定性因素之一。

我們永遠無法知道一項資產的最佳價格,但我們可以知道該資產價格是否被高估了,我們也可以知道,如果資產估值處在歷史高位或偏離歷史公允價值超過兩個標準差,那麼風險就會高於平均水平。

後現代金融理論認爲,市場的價值並不總是公允的,因爲行爲偏差會影響投資者的理性選擇,使市場偏離公允價值。

如果時間足夠長,或者如果你嚴格按照既定策略執行,或者如果採取行動的時機不是那麼糟糕,那麼任何投資管理風格幾乎都能夠奏效。

簡單來說,只要你以一個合理的價格買入,並給予足夠的時間讓它恢復其應有的價值,那麼所有的投資管理風格幾乎都能奏效。

當然也有些例外。隨着時間的推移,資產價格往往會回歸總體平均值。基於這一經驗判斷,我們發現隨着時間的推移,單純動量風格會產生更多的損失而非收益。

動量風格是指投資者在證券價格穩定或加速上漲時,加倉買入,同時當察覺到上漲趨勢出現逆轉時,及時撤出資金的投資方式。

動量風格通常用於價格劇烈波動的大宗商品投資。這種投資不適合進行基本的價格分析(現金流折現法),因爲其沒有現金流,所以無法折現。

如果我們能夠將其與價格敏感度風格結合起來,那麼就可以實際運用動量風格。

如果你支付的對價是合理的,那麼經過時間的推移,你的投資總能相對安全;如果你支付的對價過高,那麼你可能永遠無法完全收回投資。

但此時最佳的做法可能是留着這些投資,除非它們仍然被嚴重高估。你將來的決策應當參考相對估值。

許多學術理論都試圖證明,對價格(「價值」)敏感的投資將比動量風格投資更容易獲得收益,因爲動量風格投資者通常會爲所購買的資產支付過高的對價。

但有時便宜的資產會在很長一段時間內保持低價(價值陷阱),能夠在價值陷阱之外發現新的動量,對於避免長期困於無可救藥的廉價資產是非常重要的。

3、不要押上所有籌碼

即使有強有力的證據,我們也不可能百分百確定某件事情。我們在一些小概率事件(極端且意外發生的事件)上的經歷驗證了學術上的不確定性理論。

此類事件發生的概率非常低,但如果你的投資組合沒有做好充分應對的準備,結果就可能是毀滅性的。

當然,投資組合不應以小概率事件作爲管理的核心,因爲小概率事件並不是最有可能出現的結果。

我們應該好好管理投資組合,這樣在極端情況下需要面臨的風險就不會過於嚴重。我們必須爲可能發生的事情做好準備,但要確保小概率事件不會破壞我們對可能發生的事情重新進行投資的能力。

4、遇坑是不可避免的

儘管越是分散投資越容易遇坑,但聰明地進行分散投資仍是控制風險的最佳方式。這種失誤對你的投資組合來說,應該只有很小的影響,但會讓決策者感到尷尬和羞愧。

近年來,通過生物進化的觀察而發展起來的關於脆弱結構和穩固結構(彈性結構)的理論很好地解決了這個問題。

我們需要關注穩固結構內部那些可控的弱點。關注風險的多樣性和多樣化是核心。

儘管禾倫·巴菲特可能會有不同意見,但對投資組合的管理人來說,許多小而好的投資機會恰恰是獲得高收益和投資組合穩固性的重要源頭。

多元化投資可以讓你增加新資產類別、新投資風格、有所波動但多元化的風險,同時又不會使投資組合受到過大的波動,也不會帶來易變化(高度不確定)的結果。

60多年來,巴菲特的獨特投資技巧是基於在買入資產時可以利用其品牌效應獲得較優的成交價格。

有時,投資者可能會有機會在估值較低的資產上投入更多的資金(大型逐利遊戲),或者遠離價格被高估的資產,但這些大手交易(通常在一次交易中會投入總資產類別資產的5%~10%)應該具有特別高的確定性。

這種確定性可通過是否偏離公允價值 2 倍以上的標準來判斷。

5、欺詐也是不可避免的

欺詐在美國資本市場上出現的可能性較低,但欺詐行爲是不可能完全消失的,所以任何市場都是危險的。

你必須防範欺詐。最好的防範措施是盡職調查和分散風險,從而將其限制在特定資產類別(股票或債券)或特定管理人面臨的風險程度內。

6、我們需要預防波動性

隨着時間的推移,年度波動性對投資組合的影響呈幾何級數增長,一般投資者往往嚴重低估了這種影響。投資組合的波動性可以通過計算年度收益率的偏差值來衡量。

波動性是由經常波動變化的市場價格造成的。同時,損失是由有效交易或不可恢復的資本減值造成的。

不懂複利以及不懂如何調整每年的波動性,可能是造成本金損失的最大原因。管理波動性需要區分預期市場收益和風險(貝塔收益率),這種風險源於過度活躍的收益與風險(阿爾法收益率)。

7、逆境可能是一份禮物

從損失中有效地恢復,需要付出與有效管理風險同樣多的努力。許多高級決策者在遭受損失後可能在很長時間內止步不前,這往往超過了必要的恢復時間。

更糟糕的是,他們可能脫離了原本堅守但如今受到挑戰的投資信念,然後錯過了捲土重來的機會。

我們的經歷證實了行爲金融學關於「中斷理性」及理性決策的早期發現,也證實了行爲金融學關於治理結構在維持紀律上的相關性的發現。

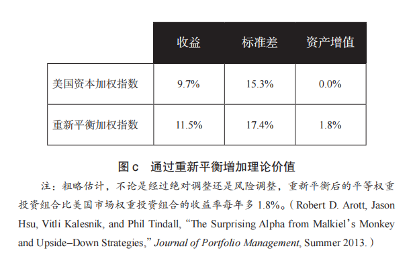

通過重新平衡投資組合以維持既定投資策略,從而從損失中恢復過來,這對於最終取得優異的業績至關重要。重新平衡投資組合的權重以從市場波動中獲益的重要性。見下圖:

8、普通人很難打敗市場,但專家也許可以

在專家的指導下,主動管理比被動管理的效果好。被動管理市場資產的方式適合缺乏經驗的普通投資者。

在制定被動投資策略時,投資者應當關注估值,從而避免高位接盤。若你面對的是細分市場,而競爭因監管或其他因素而受到限制,主動管理的方式可能就會讓你獲益更多。

在某些市場中,長期明顯的市場割裂產生定價異常問題,而經驗豐富、不受僵化治理規則或其他限制(有些是自我強加的)約束的非教條主義投資者正好可以利用這一點。

高收益債券市場就是一個例子,但其他市場也面臨着供應和需求被分裂,從而無法將價格拉至均衡水平的問題。併購市場經歷了持續的分裂,新興技術市場也是如此。

由於沒有受到限制的投資者或「優選」中介機構可以以相對低的折扣購買這些資產,所以這些資產可以爲其提供中長期的資產優勢。

這裏所指的「優選」中介機構,是能夠爲資產的未來提供競爭優勢的機構(能夠爲資產管理提供溝通、協調工作,或具有管理專長)。

除了高收益債券和對沖基金,私募股權和風險投資也是相當分裂的市場。在這樣的市場上,許多「優選」中介機構可以佔據價格優勢。

9、阿爾法藏在細節處

「梳理」你所遇到的風險,是另一個簡單卻能增加阿爾法的方法。

例如,一個管理人的選股能力可能會被其持有的大量現金掩蓋(他本應在機會來臨時利用這些現金進行投資)。

在不限制管理人交易權限的情況下,利用股票期貨對沖現金風險敞口會增加市場風險敞口。

一些投資者可能會錯誤地放棄這樣的管理人,除非該管理人不再繼續持有大量現金。因爲這將掩蓋其果斷交易的能力。

10、當心壞蘋果

很多時候,對投資組合來說,糟糕的治理帶來的損害比糟糕的管理人更大。市場和管理人可以從週期性損失中恢復(回歸均值),但投資組合因糟糕的治理決策程序而受損,從這種損失中恢復過來並不容易。

董事會或投資委員會中的治理結構不佳的表現通常如下:

• 頻繁更換管理人。

• 頻繁更換委員會或員工。

• 盯着過去 3~5 年裏似乎有用的做法。

• 在過去 7 年裏持續出現負增長或零增長。

• 管理人因在短期內表現不佳而被解僱。

• 錄用和解僱管理人的條件過於簡單。

• 招聘管理人的過程類似一個連續的選美比賽過程。

• 將資產類別按豎排方式分門別類,而這種方式會忽視資產類別間相互交叉的投資機會。

• 相對於資產增值,管理成本過高。

• 受託人之間存在利益衝突。

面臨全球經濟起伏,如何保持投資組合持續增值,對投資機構、投資人來說是艱鉅的任務。而希爾達的這10條投資原則,或許能幫助我們應對所處的變化的投資環境。

編輯/jayden